SEHK Líderes en crecimiento con una alta participación de información privilegiada y un crecimiento de los beneficios de hasta el 89%.

Revisado por Simply Wall St

Mientras los mercados mundiales navegan entre señales económicas variables, el mercado bursátil de Hong Kong se ha mostrado resistente, y el índice Hang Seng ha registrado recientemente ganancias en medio de unos resultados mixtos de los mercados asiáticos más amplios. En este contexto, las empresas con un alto nivel de participación accionarial pueden resultar especialmente atractivas, ya que a menudo indican una fuerte alineación entre la dirección de la empresa y los intereses de los accionistas, lo que puede conducir a una mejora del gobierno corporativo y de los resultados en tiempos difíciles.

Las 10 empresas de crecimiento con mayor participación de inversores en Hong Kong

| Nombre | Participación | Crecimiento de los beneficios |

| iDreamSky Technology Holdings (SEHK:1119) | 20.1% | 104.1% |

| Fenbi (SEHK:2469) | 32.5% | 43% |

| Zylox-Tonbridge Medical Technology (SEHK:2190) | 18.7% | 79.3% |

| Adicon Holdings (SEHK:9860) | 22.3% | 28.3% |

| Tian Tu Capital (SEHK:1973) | 33.9% | 70.5% |

| DPC Dash (SEHK:1405) | 38.2% | 89.7% |

| Biocytogen Pharmaceuticals (Pekín) (SEHK:2315) | 13.9% | 100.1% |

| Zhejiang Leapmotor Technology (SEHK:9863) | 15% | 76.5% |

| Tecnología Airdoc de Pekín (SEHK:2251) | 28.2% | 83.9% |

| Ocumension Therapeutics (SEHK:1477) | 23.1% | 93.7% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

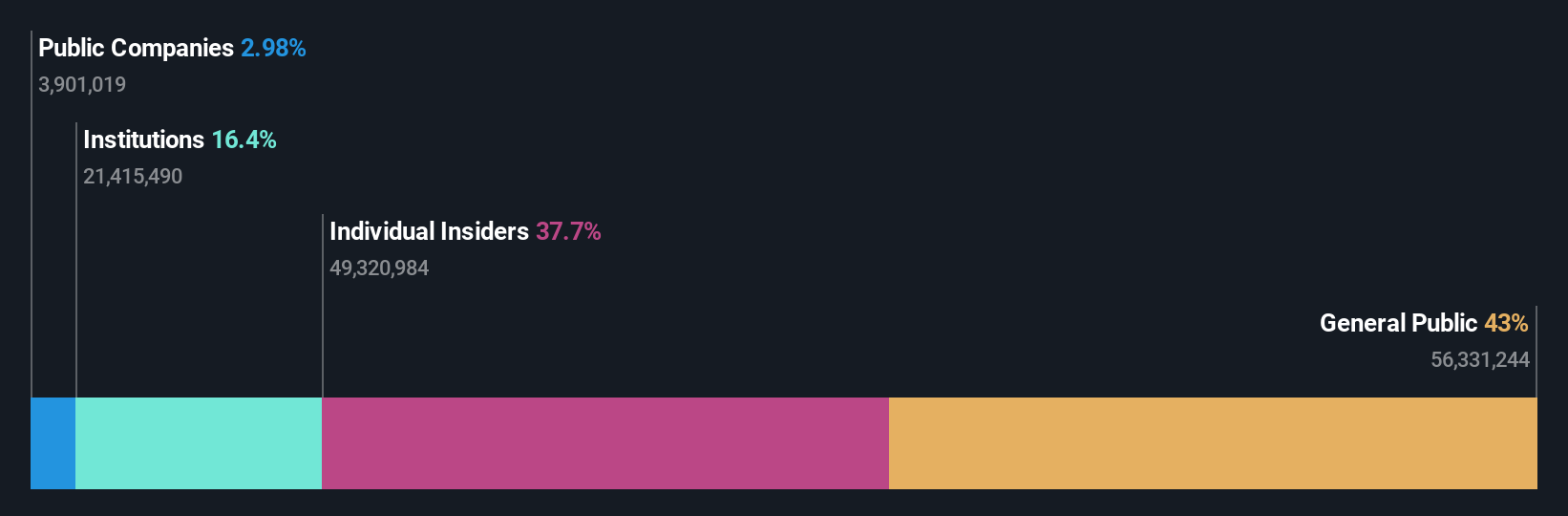

DPC Dash (SEHK:1405)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: DPC Dash Ltd explota una cadena de restaurantes de comida rápida en toda la República Popular China, con una capitalización bursátil de aproximadamente 8 360 millones de dólares de Hong Kong.

Operaciones: La empresa genera unos ingresos de 3.050 millones de yenes de sus operaciones de restaurantes de comida rápida en toda China.

Titularidad de información privilegiada: 38.2%

Previsión de crecimiento de los beneficios: 89,7% anual.

DPC Dash, que cotiza un 60,9% por debajo de su valor razonable estimado, se muestra prometedora con una tendencia de alta titularidad interna, en la que los iniciados compraron sustancialmente más acciones de las que vendieron en los últimos tres meses. La empresa ha registrado un crecimiento de sus beneficios del 22,2% anual en los últimos cinco años y se prevé que sus ingresos crezcan un 24,4% anual, por encima de la media del mercado de Hong Kong, del 7,8%. A pesar de que las pérdidas recientes se redujeron significativamente de 222,63 millones CNY a 26,6 millones CNY interanuales, se espera que DPC Dash sea rentable en tres años, en línea con una agresiva trayectoria de crecimiento, pero se enfrenta a retos con un bajo rendimiento previsto de los fondos propios del 14%.

- Navegue por los entresijos de DPC Dash con nuestro completo informe de estimaciones de analistas aquí.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que DPC Dash tenga un precio superior al que podrían justificar sus datos financieros.

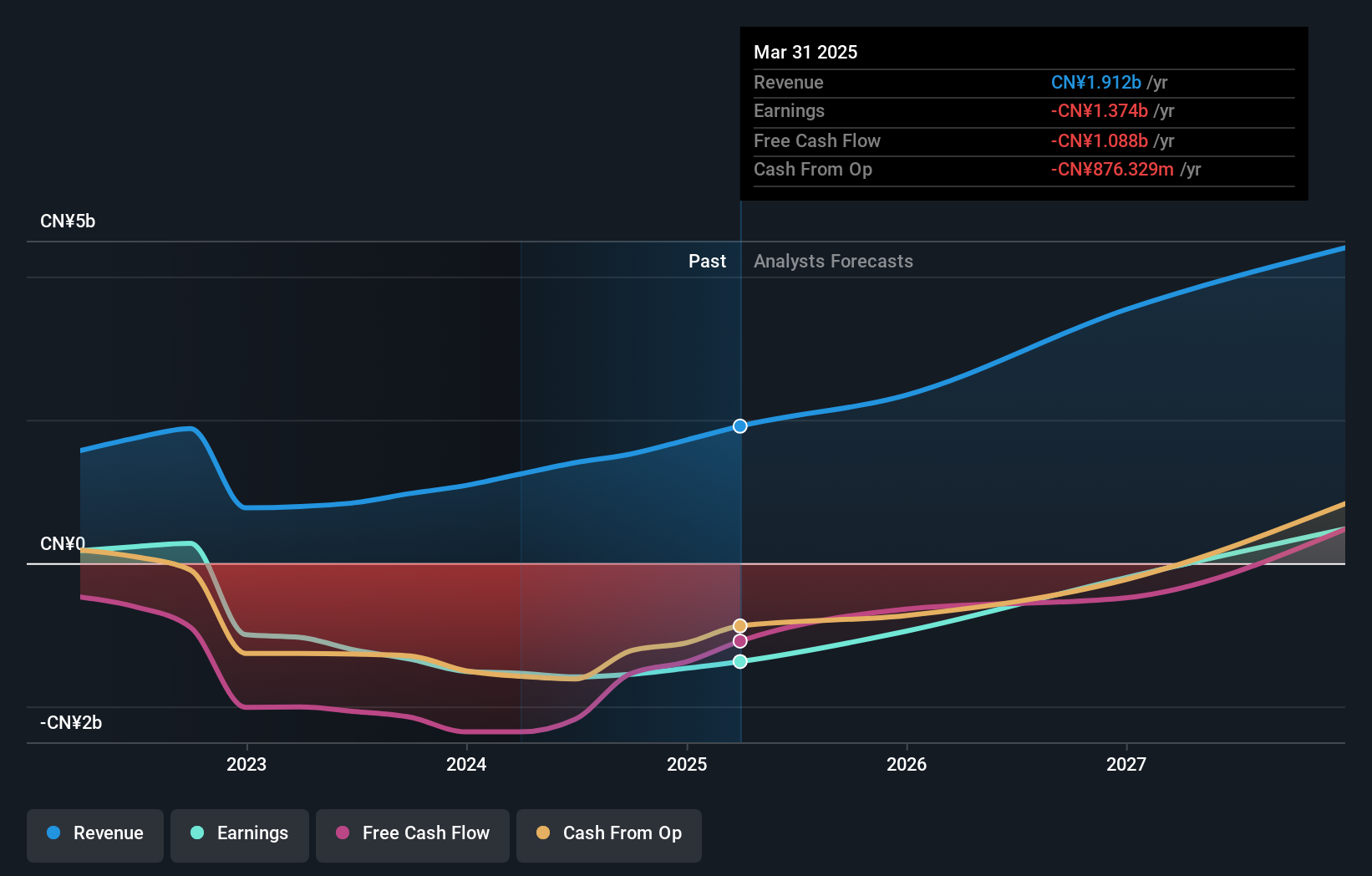

Adicon Holdings (SEHK:9860)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Adicon Holdings Limited, que opera laboratorios médicos en la República Popular China, tiene una capitalización bursátil de aproximadamente 7 110 millones de dólares de Hong Kong.

Operaciones: La empresa genera ingresos principalmente de su segmento de instalaciones y servicios sanitarios, por un total de 3.300 millones de yenes.

Tenencia de información privilegiada: 22,3%.

Previsión de crecimiento de los beneficios: 28,3% anual.

Adicon Holdings, en medio de un difícil ejercicio financiero con ingresos y beneficios netos significativamente inferiores a los del año anterior, ha iniciado un importante programa de recompra de acciones, señal de la confianza de la dirección. El nombramiento de Zhou Mintao como presidente del comité de estrategia podría aportar nuevas perspectivas para reforzar las iniciativas estratégicas. Los analistas esperan que los beneficios de Adicon crezcan por encima de la media del mercado, aunque las previsiones de crecimiento de los ingresos siguen estando por debajo de algunos puntos de referencia de alto crecimiento en el competitivo panorama de Hong Kong.

- Eche un vistazo más de cerca al potencial de Adicon Holdings aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración indica que Adicon Holdings puede estar sobrevalorada.

RemeGen (SEHK:9995)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: RemeGen Co., Ltd. es una empresa biofarmacéutica centrada en el desarrollo de productos biológicos para enfermedades autoinmunes, oncológicas y oftálmicas en China continental y Estados Unidos, con una capitalización de mercado de aproximadamente 22.140 millones de dólares de Hong Kong.

Operaciones: La empresa genera ingresos principalmente a través de su segmento de investigación biofarmacéutica, servicios, producción y ventas, que ascendieron a 1.250 millones de yenes.

Tenencia de información privilegiada: 16.2%

Previsión de crecimiento de los beneficios: 54,9% anual.

RemeGen, empresa biotecnológica de Hong Kong, cotiza un 72,1% por debajo de su valor razonable estimado, lo que indica una posible infravaloración. A pesar de su difícil situación financiera, con menos de un año de tesorería disponible y su actual falta de rentabilidad, se espera que RemeGen aumente sus beneficios un 54,91% anual en los próximos tres años y llegue a ser rentable en ese plazo. El reciente éxito de los ensayos de fase III de su tratamiento contra el cáncer de mama Disitamab Vedotin es señal de prometedores avances, lo que refuerza su trayectoria de crecimiento en un contexto de elevada preocupación por la titularidad de información privilegiada debido a la falta de información reciente sobre compras o ventas.

- Haga clic para ver un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de RemeGen.

- El informe de valoración que hemos elaborado sugiere que el precio actual de RemeGen podría estar inflado.

¿Adónde vamos ahora?

- Emprenda su viaje de inversión hacia nuestra selección de 53 empresas SEHK de rápido crecimiento con alta participación de inversores internos aquí.

- ¿Está interesado en estos valores? Mejore su gestión utilizando la cartera de Simply Wall St, donde le esperan herramientas intuitivas que le ayudarán a optimizar los resultados de sus inversiones.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que le ofrece información detallada sobre todos los mercados bursátiles del mundo.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Adicon Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.