Stock Analysis

Tres empresas británicas en crecimiento con un alto nivel de participación interna y un crecimiento de los ingresos del 11%.

Reviewed by Simply Wall St

El mercado del Reino Unido ha dado muestras de resistencia con una subida del 4,2% en el último año, acompañada de una previsión optimista de crecimiento anual de los beneficios del 13%. En este entorno, valores como los de las empresas de crecimiento con una elevada participación de inversores y una sólida expansión de los ingresos pueden resultar especialmente atractivos.

Las 10 empresas de crecimiento con mayor participación de inversores en el Reino Unido

| Nombre | Participación | Crecimiento de los beneficios |

| Plant Health Care (AIM:PHC) | 34.2% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124% |

| Gulf Keystone Petroleum (LSE:GKP) | 12.1% | 74.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 23.5% |

| Foresight Group Holdings (LSE:FSG) | 31.9% | 27.9% |

| Helios Underwriting (AIM:HUW) | 23.1% | 14.7% |

| Belluscura (AIM:BELL) | 39.5% | 117.8% |

| Velocity Composites (AIM:VEL) | 27.6% | 173.3% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Judges Scientific (AIM:JDG) | 11.5% | 25.3% |

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas seleccionadas.

Franchise Brands (AIM:FRAN)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Franchise Brands plc opera un negocio de franquicias con actividades que abarcan el Reino Unido, América del Norte y Europa, y tiene una capitalización de mercado de aproximadamente 329,66 millones de libras esterlinas.

Operaciones: Los ingresos de la compañía se generan a partir de varios segmentos, incluyendo Azura (0,75 millones de libras esterlinas), Pirtek (41,95 millones de libras esterlinas), B2C Division (6,11 millones de libras esterlinas), Water & Waste (48,88 millones de libras esterlinas) y Filta International (27,12 millones de libras esterlinas).

Participación: 29,8%.

Previsión de crecimiento de los ingresos: 11,5% anual

Franchise Brands, una notable empresa de crecimiento del Reino Unido con una alta participación interna, ha experimentado recientemente importantes cambios ejecutivos y ha presentado resultados financieros sustanciales. En 2023, los ingresos aumentaron a 121,27 millones de libras esterlinas desde los 69,84 millones del año anterior; sin embargo, los ingresos netos disminuyeron a 3,04 millones de libras esterlinas desde los 8,13 millones, lo que refleja los retos en los márgenes de beneficio, que cayeron significativamente desde los niveles del año anterior. A pesar de estos obstáculos, los analistas pronostican un sólido crecimiento anual de los beneficios del 40,65% en los próximos tres años y prevén un aumento potencial del precio de las acciones del 88,5%.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Franchise Brands.

- A la luz de nuestro reciente informe de valoración, parece posible que Franchise Brands esté cotizando por detrás de su valor estimado.

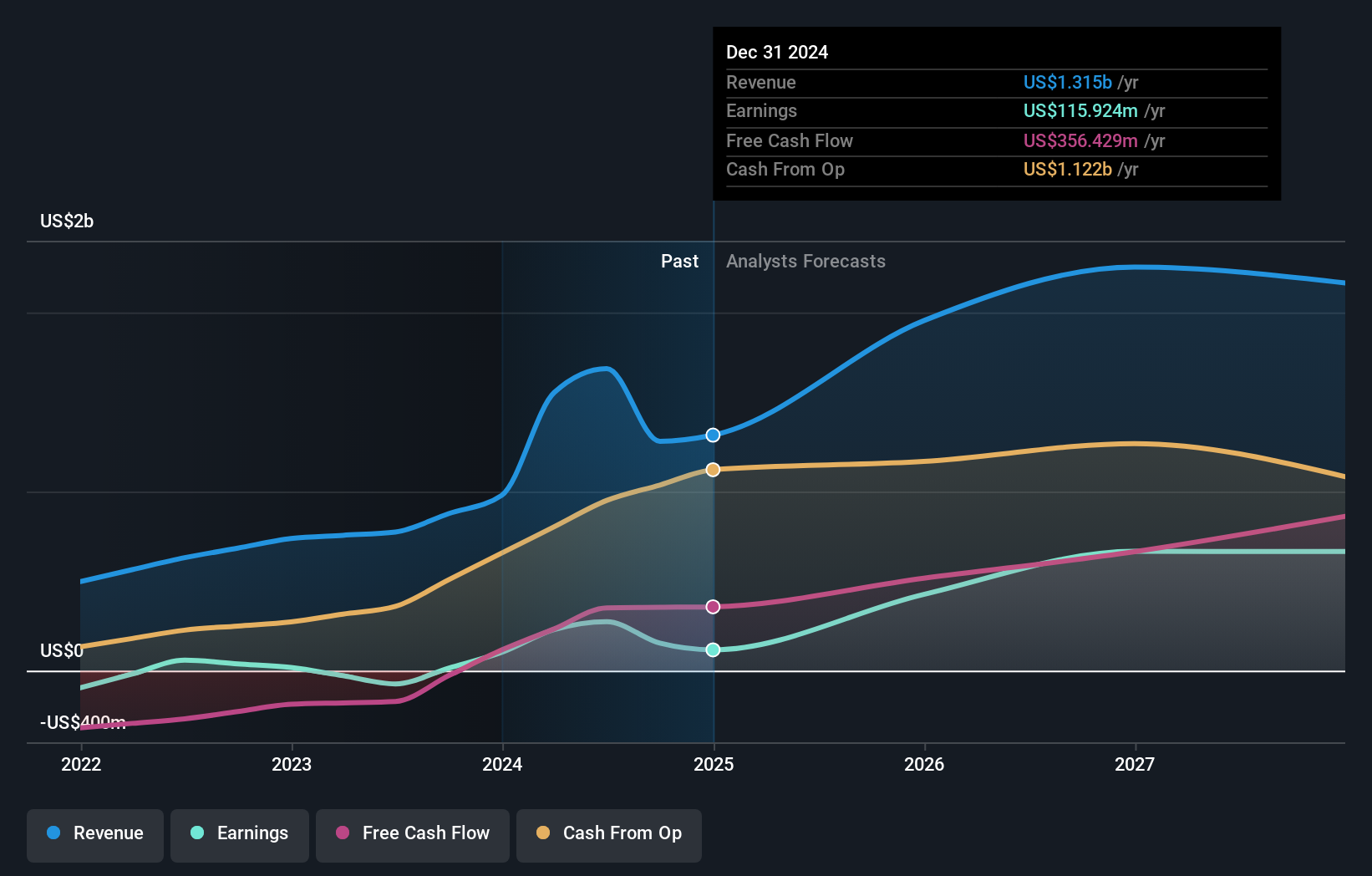

Energean (LSE:ENOG)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Energean plc es una empresa centrada en la exploración, producción y desarrollo de petróleo y gas, con una capitalización de mercado de aproximadamente 1.940 millones de libras.

Operaciones: La compañía genera ingresos principalmente de sus actividades de exploración y producción de petróleo y gas, por un total aproximado de 1.420 millones de dólares.

Titularidad de información privilegiada: 10.6%

Previsión de crecimiento de los ingresos: 11,6% anual.

Energean, una empresa de crecimiento con sede en el Reino Unido y con una alta participación de inversores, ha demostrado un crecimiento sustancial de los ingresos y los beneficios. En el último año, los beneficios se dispararon por un margen muy amplio y se prevé que sigan creciendo a un ritmo del 12,98% anual. A pesar de cotizar un 44,7% por debajo del valor razonable estimado y de que los analistas esperan una subida del precio del 29,3%, entre los motivos de preocupación figuran los elevados niveles de deuda y la dilución de los accionistas durante el pasado año. Recientemente, Energean se comprometió con el desarrollo de Katlan en Israel, con el objetivo de obtener el primer gas en el primer semestre de 2027, lo que podría reforzar los ingresos futuros sin afectar a los acuerdos existentes.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Energean.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Energean podría estar en el lado más barato.

LSL Property Services (LSE:LSL)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: LSL Property Services plc opera en el Reino Unido, ofreciendo servicios a intermediarios hipotecarios y franquiciados de agencias inmobiliarias, así como servicios de tasación a prestamistas, con una capitalización bursátil de aproximadamente 343,98 millones de libras.

Operaciones: La empresa genera ingresos a través de tres segmentos principales: Servicios financieros (51,69 millones de libras), Agrimensura y tasación (67,83 millones de libras) y Agencia inmobiliaria, excluidos los servicios financieros (24,89 millones de libras).

Titularidad de información privilegiada: 10.8%

Previsión de crecimiento de los ingresos: 11% anual

LSL Property Services, una empresa británica en crecimiento con una elevada participación de inversores, ha experimentado recientemente mejoras estratégicas en su consejo de administración y ha reafirmado sus dividendos. La empresa declaró un dividendo consistente en medio de cambios de liderazgo, incluido el nombramiento de directores experimentados como Michael Stoop y Adrian Collins. A pesar de un ejercicio difícil con pérdidas significativas, LSL navega hacia la recuperación con un crecimiento anual previsto de los beneficios del 33,3%, por encima de las previsiones del mercado británico. Sin embargo, su previsión de crecimiento de los ingresos sigue siendo modesta, del 11% anual, y los dividendos no están bien cubiertos por los beneficios o los flujos de caja.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor LSL Property Services.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de LSL Property Services podría ser demasiado optimista.

Próximos pasos

- Haga clic aquí para acceder a nuestro índice completo de 63 empresas británicas de rápido crecimiento con un alto nivel de participación interna.

- ¿Forman estas empresas parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtenga información con nuestras completas herramientas de análisis.

- Maximice su potencial de inversión con Simply Wall St, la aplicación completa que le ofrece una visión global del mercado de forma gratuita.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.