Tres empresas de crecimiento con una elevada participación interna y un crecimiento de los beneficios de hasta el 60%.

Revisado por Simply Wall St

Mientras los mercados mundiales siguen navegando por un panorama marcado por la fluctuación de los tipos de interés y señales económicas contradictorias, los inversores observan con atención las tendencias que podrían influir en sus estrategias. En este entorno, las empresas en crecimiento con un alto nivel de participación interna pueden resultar especialmente atractivas, ya que una participación significativa suele ser señal de confianza en las perspectivas de futuro de la empresa en medio de la incertidumbre general del mercado.

Las 10 empresas de crecimiento con mayor participación de inversores privados

| Nombre | Participación | Crecimiento de los beneficios |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Gaming Innovation Group (OB:GIG) | 26.7% | 36.9% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 13.6% | 26.7% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.7% | 52.9% |

| Vow (OB:VOW) | 31.8% | 97.6% |

| Adocia (ENXTPA:ADOC) | 12.1% | 59.8% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Veamos algunas de las mejores opciones del screener.

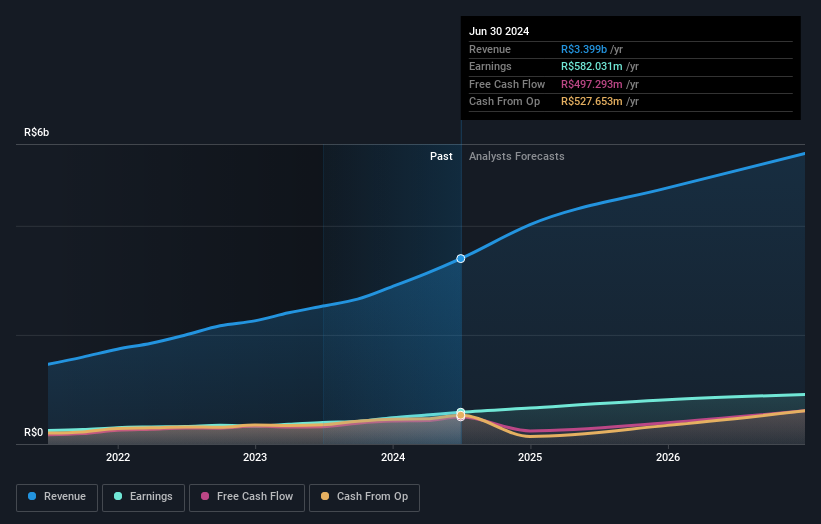

Cury Construtora e Incorporadora (BOVESPA:CURY3)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Cury Construtora e Incorporadora S.A. es una empresa dedicada a la promoción inmobiliaria, con una capitalización bursátil de aproximadamente 6.300 millones de reales.

Operaciones: La empresa genera sus ingresos principalmente de la promoción inmobiliaria, por un total de 3.130 millones de reales.

Tenencia de información privilegiada: 22

Previsión de crecimiento de los beneficios: 16,8% a.a.

Cury Construtora e Incorporadora ha demostrado un sólido crecimiento, con un aumento anual de los beneficios del 30,1% en los últimos cinco años y previsiones que apuntan a un incremento anual del 16,77% en el futuro. Los ingresos también han crecido con fuerza, un 17,1% anual, por encima del 7,1% del mercado brasileño. A pesar de un historial de dividendos inestable, los recientes aumentos sustanciales de los ingresos netos y los dividendos ponen de relieve el potencial de una salud financiera continuada. Sin embargo, cabe señalar que no se dispone de datos sobre operaciones con información privilegiada en los últimos tres meses, lo que añade un factor de incertidumbre en cuanto a la confianza de los inversores en los resultados futuros de la empresa.

- Obtenga información detallada sobre nuestro análisis de las acciones de Cury Construtora e Incorporadora en este informe de crecimiento.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Cury Construtora e Incorporadora podría estar en el lado caro.

One97 Communications (NSEI:PAYTM)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: One97 Communications Limited, que opera bajo la marca Paytm, ofrece servicios de pago, comercio y nube, y servicios financieros en la India con una capitalización de mercado de aproximadamente ₹277,77 mil millones.

Operaciones: La empresa genera ingresos principalmente por servicios de procesamiento de datos, por un total de ₹99.780 millones.

Titularidad de información privilegiada: 19.5%

Previsión de crecimiento de los beneficios: 60% anual.

Se espera que One97 Communications, conocida por su marca Paytm, alcance la rentabilidad en tres años, superando el crecimiento medio del mercado. A pesar de las recientes pérdidas, los ingresos han crecido un 9,9% anual y se prevé que continúen esta tendencia. La empresa ha lanzado recientemente "Paytm Health Saathi", que mejora sus servicios de apoyo al comerciante. Sin embargo, en los últimos tres meses no se han registrado compras sustanciales de información privilegiada, lo que podría suscitar dudas sobre la confianza de los inversores en sus perspectivas a corto plazo.

- Sumérjase aquí en los detalles de One97 Communications con nuestro exhaustivo informe de previsiones de crecimiento.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de One97 Communications podría estar en el lado más barato.

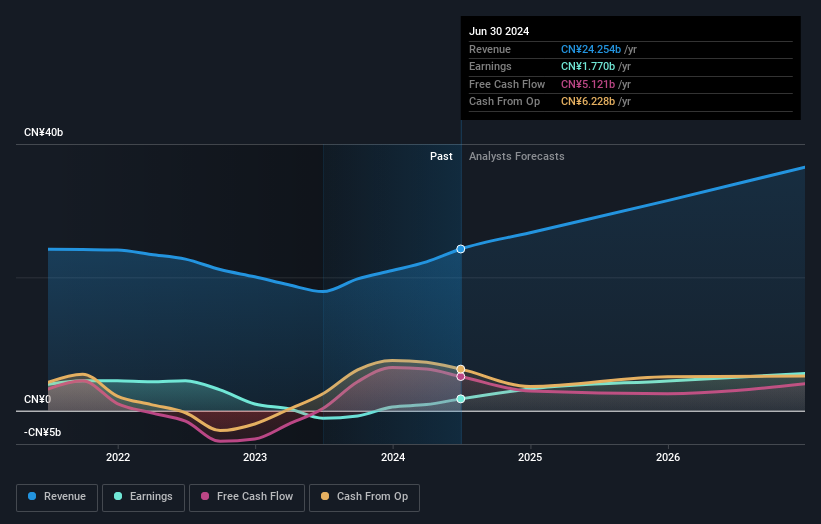

Will Semiconductor (SHSE:603501)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Will Semiconductor Co., Ltd. es una empresa de diseño de semiconductores especializada en soluciones de sensores, soluciones analógicas y soluciones de pantalla táctil y visualización, con una capitalización de mercado de aproximadamente 117.070 millones de CN¥.

Operaciones: La empresa está especializada en tres áreas clave: soluciones de sensores, soluciones analógicas y soluciones de pantalla táctil y visualización.

Tenencia de información privilegiada: 30.7%

Previsión de crecimiento de los beneficios: 47,8% anual

Will Semiconductor ha demostrado un sólido crecimiento de los beneficios, con un aumento del 212,2% el año pasado y un crecimiento anual previsto del 47,83% en los próximos tres años, superando significativamente al mercado de la CN. A pesar de ello, su rentabilidad sobre fondos propios prevista del 16,7% se considera baja, y no se han producido recientemente operaciones sustanciales con información privilegiada que indiquen una fuerte confianza de los inversores. Entre los acontecimientos corporativos recientes se incluyen los resultados trimestrales que mostraron un aumento sustancial de los ingresos y los beneficios netos en comparación con el año anterior.

- Haga clic aquí para descubrir los matices de Will Semiconductor con nuestro detallado informe analítico de crecimiento futuro.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Will Semiconductor podría estar inflado.

Próximos pasos

- Profundice en nuestro catálogo completo de 1450 Compañías de Rápido Crecimiento con Alta Participación Interna aquí.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Mejore su cartera con Simply Wall St, la aplicación definitiva para los inversores que buscan una cobertura global del mercado.

¿Listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si One97 Communications puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.