Stock Analysis

Acciones de crecimiento con alta titularidad de información privilegiada en SIX Swiss Exchange en julio de 2024

Reviewed by Simply Wall St

Pese a una sesión en general positiva, el mercado suizo concluyó con un ligero descenso, reflejo de la reacción de los inversores a los datos regionales sobre inflación y a los informes económicos estadounidenses. El índice SMI experimentó modestas fluctuaciones, pero terminó la jornada a la baja, lo que pone de relieve un ambiente de cautela entre los inversores. En un entorno así, los valores con un alto grado de participación de inversores internos pueden ofrecer estabilidad, ya que éstos suelen estar muy comprometidos con el éxito de sus empresas y probablemente estén alineados con los objetivos de crecimiento a largo plazo.

Las 10 empresas de crecimiento con mayor participación de inversores en Suiza

| Nombre | Participaciones | Crecimiento de los beneficios |

| Stadler Rail (SWX:SRAIL) | 14.5% | 23.1% |

| Grupo VAT (SWX:VACN) | 10.2% | 21.2% |

| Straumann Holding (SWX:STMN) | 32.7% | 20.9% |

| Swissquote Group Holding (SWX:SQN) | 11.4% | 14.0% |

| Temenos (SWX:TEMN) | 17.4% | 14.7% |

| Sonova Holding (SWX:SOON) | 17.7% | 9.9% |

| Leonteq (SWX:LEON) | 12.7% | 26.4% |

| Sensirion Holding (SWX:SENS) | 20.7% | 79.9% |

| SHL Telemedicina (SWX:SHLTN) | 17.9% | 96.2% |

| Arbonia (SWX:ARBN) | 28.8% | 100.1% |

Repasemos algunos de los valores más destacados de nuestro cribado.

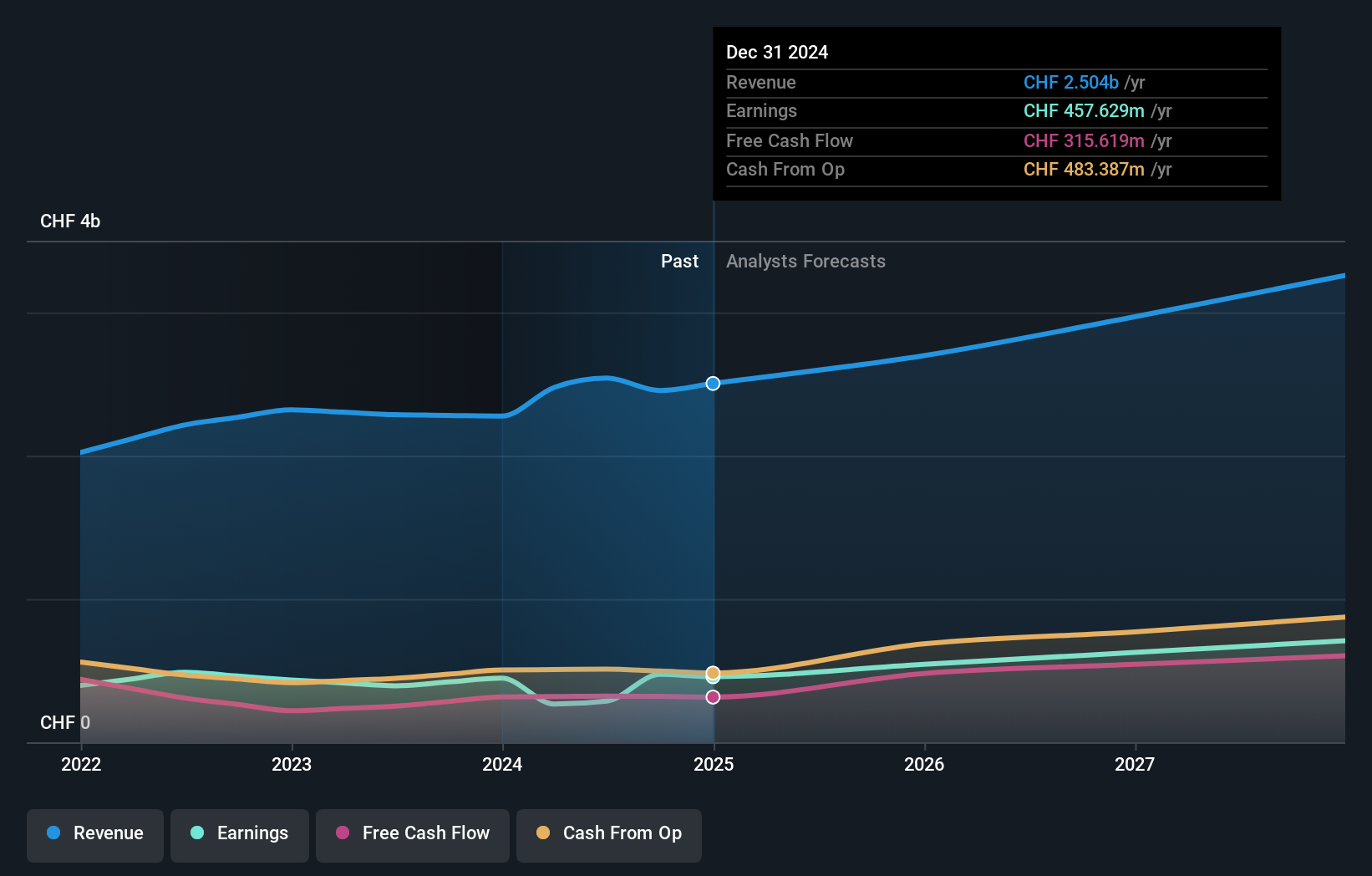

Sonova Holding (SWX:SOON)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Sonova Holding AG es una empresa especializada en la fabricación y venta de soluciones auditivas para adultos y niños en Estados Unidos, Europa, Oriente Medio, África y Asia-Pacífico, con una capitalización bursátil de 16 550 millones de francos suizos.

Operaciones: La empresa genera ingresos principalmente a través de dos segmentos: Implantes Cocleares, que aportó 282,40 millones de CHF, e Instrumentos Auditivos, que contribuyó con 3.360 millones de CHF.

Posesión de información privilegiada: 17.7%

Rentabilidad prevista de los fondos propios: 26% (estimación para 2027)

Sonova Holding AG, con su reciente ejercicio fiscal, registró unas sólidas ventas de 3.630 millones de CHF y un beneficio neto de 609,5 millones de CHF. Se espera que los beneficios de la empresa crezcan un 9,9% anual, por encima de la previsión del mercado suizo del 8,4%. A pesar de este crecimiento, el aumento de sus ingresos se prevé a un ritmo más lento en comparación con las referencias de alto crecimiento, pero sigue superando la predicción del mercado local (7,1% frente a 4,4%). Sonova cotiza con un descuento significativo respecto a su valor razonable estimado y mantiene una elevada proyección de rentabilidad sobre recursos propios del 26,2%, aunque soporta un elevado nivel de deuda que podría considerarse un riesgo financiero.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Sonova Holding.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Sonova Holding en el mercado.

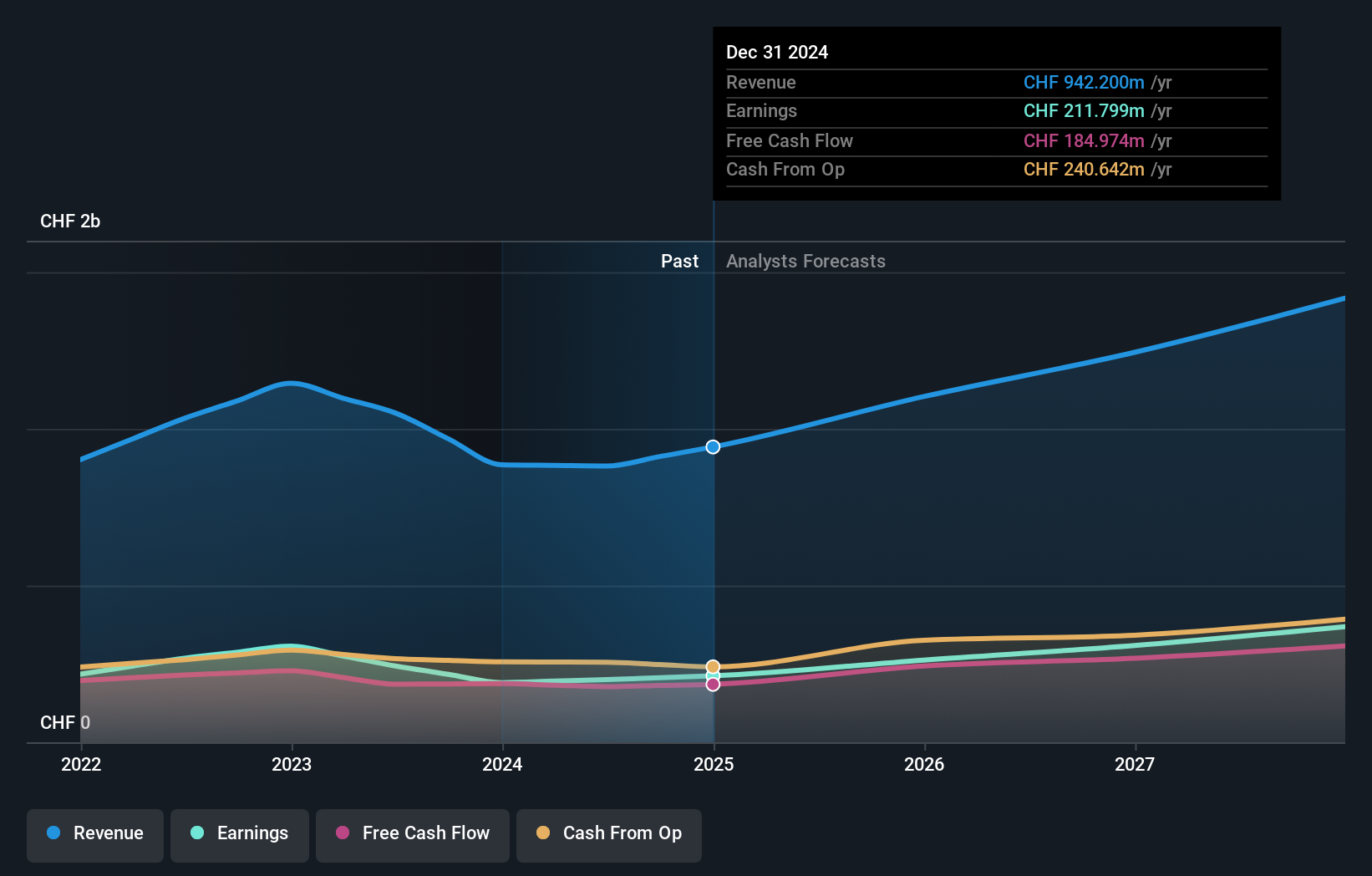

Straumann Holding (SWX:STMN)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Straumann Holding AG, proveedor mundial de soluciones de sustitución dental y ortodoncia, tiene una capitalización bursátil de aproximadamente 17.750 millones de francos suizos.

Operaciones: Los ingresos de Straumann proceden de las ventas en diversas regiones: 1.200 millones de CHF de operaciones, 451,27 millones de CHF en Asia-Pacífico, 793,05 millones de CHF en Norteamérica, 265,82 millones de CHF en Latinoamérica y 1.170 millones de CHF en Europa, Oriente Medio y África.

Titularidad de información privilegiada: 32.7%

Rentabilidad prevista de los fondos propios: 24% (estimación 2026)

Straumann Holding AG cotiza actualmente con un descuento del 9,6% respecto a su valor razonable estimado, lo que indica una posible infravaloración. Aunque su previsión de crecimiento de los ingresos del 9,8% anual está por detrás de las referencias de alto crecimiento, sigue superando la media del mercado suizo del 4,4%. Se espera que la empresa registre un crecimiento significativo de los beneficios, a un ritmo anual del 20,85%, superando la expectativa del mercado más amplio del 8,4%. Sin embargo, los márgenes de beneficio han descendido del 18,7% del año pasado al 10,2%, y la acción ha experimentado una gran volatilidad recientemente.

- Haga clic aquí para descubrir los matices de Straumann Holding con nuestro detallado informe analítico de crecimiento futuro.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Straumann Holding podría estar inflado.

Grupo VAT (SWX:VACN)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: VAT Group AG se especializa en el desarrollo, la fabricación y el suministro de válvulas de vacío, unidades multiválvula, módulos de vacío y fuelles metálicos soldados por los bordes en diversos mercados mundiales, con una capitalización de mercado de 15.270 millones de CHF.

Operaciones: Los ingresos del Grupo VAT proceden principalmente de su segmento Válvulas, que obtuvo 782,74 millones de CHF, y de su segmento Global Service, que aportó 172,87 millones de CHF.

Titularidad de información privilegiada: 10.2%

Rentabilidad prevista de los fondos propios: 39% (estimación 2026)

VAT Group AG presenta sólidas perspectivas de crecimiento, con un aumento previsto de los beneficios del 21,17% anual, por encima del 8,4% del mercado suizo. El crecimiento de los ingresos también es fuerte, del 15,5% anual, significativamente superior a la media del mercado del 4,4%. Además, la elevada rentabilidad prevista de los fondos propios, del 39,1% en tres años, pone de relieve el potencial de mejora de la eficiencia y la rentabilidad. Sin embargo, no hay ninguna actividad reciente de negociación con información privilegiada que afirme o cuestione estas perspectivas positivas directamente vinculadas a la confianza de la información privilegiada.

- Navegue por los entresijos de VAT Group con nuestro exhaustivo informe de estimaciones de analistas aquí.

- El análisis detallado en nuestro informe de valoración de VAT Group apunta a un precio inflado de la acción en comparación con su valor estimado.

Resumiendo

- Navegue a través de todo el inventario de 15 Compañías de Rápido Crecimiento de la Bolsa Suiza SIX con Alta Participación de Insiders aquí.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión conectando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de expertos sobre los mercados mundiales.

¿Está listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.