Stock Analysis

Empresas de crecimiento del TSX con alta participación de información privilegiada

Reviewed by Simply Wall St

El mercado canadiense ha mostrado un comportamiento estable, manteniendo su posición en la última semana y logrando un aumento del 10% en el último año, con unas expectativas de crecimiento de los beneficios del 15% anual en los próximos años. En este contexto, las empresas de crecimiento con una elevada participación de inversores internos pueden resultar especialmente atractivas, ya que una participación significativa de estos suele alinear los intereses de la dirección con los de los accionistas, lo que aumenta potencialmente el valor a largo plazo en mercados estables y en crecimiento.

Las 10 principales empresas de crecimiento con un alto nivel de participación interna en Canadá

| Nombre | Participación | Crecimiento de los beneficios |

| Vox Royalty (TSX:VOXR) | 12.3% | 58.7% |

| Payfare (TSX:PAY) | 15% | 46.7% |

| goeasy (TSX:GSY) | 21.5% | 15.8% |

| Propel Holdings (TSX:PRL) | 40% | 36.4% |

| Aritzia (TSX:ATZ) | 19.1% | 51.2% |

| Aya Gold & Silver (TSX:AYA) | 10.2% | 51.6% |

| Ivanhoe Mines (TSX:IVN) | 13.1% | 66.3% |

| Magna Mining (TSXV:NICU) | 10.6% | 95.1% |

| Artemis Gold (TSXV:ARTG) | 31.8% | 48.8% |

| Almonty Industries (TSX:AII) | 12.3% | 105% |

Descubramos algunas joyas de nuestro screener especializado.

goeasy (TSX:GSY)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: goeasy Ltd. opera en Canadá, ofreciendo servicios de leasing y préstamos no preferenciales a través de sus marcas easyhome, easyfinancial y LendCare, con una capitalización de mercado de aproximadamente 3.140 millones de dólares canadienses.

Operaciones: La empresa genera ingresos principalmente a través de sus segmentos easyhome y easyfinancial, que en conjunto aportaron 1.320 millones de dólares canadienses, de los cuales 154 millones correspondieron a easyhome y 1.170 millones a easyfinancial.

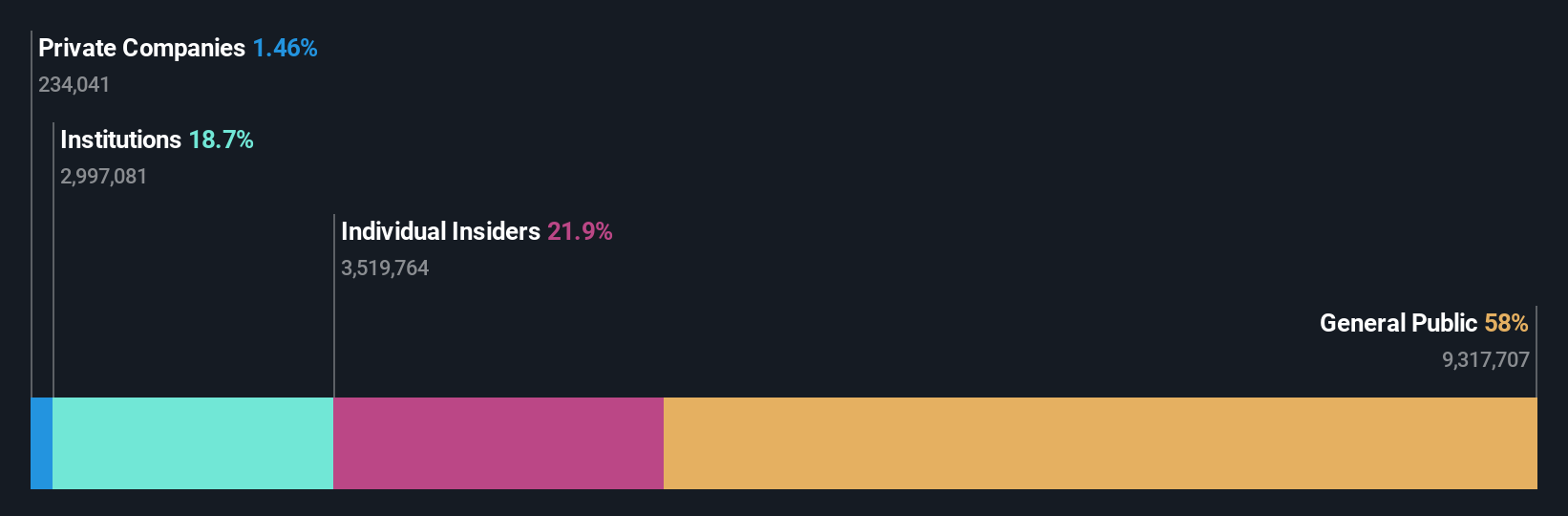

Tenencia de información privilegiada: 21,5

Previsión de crecimiento de los beneficios: 15,8% anual.

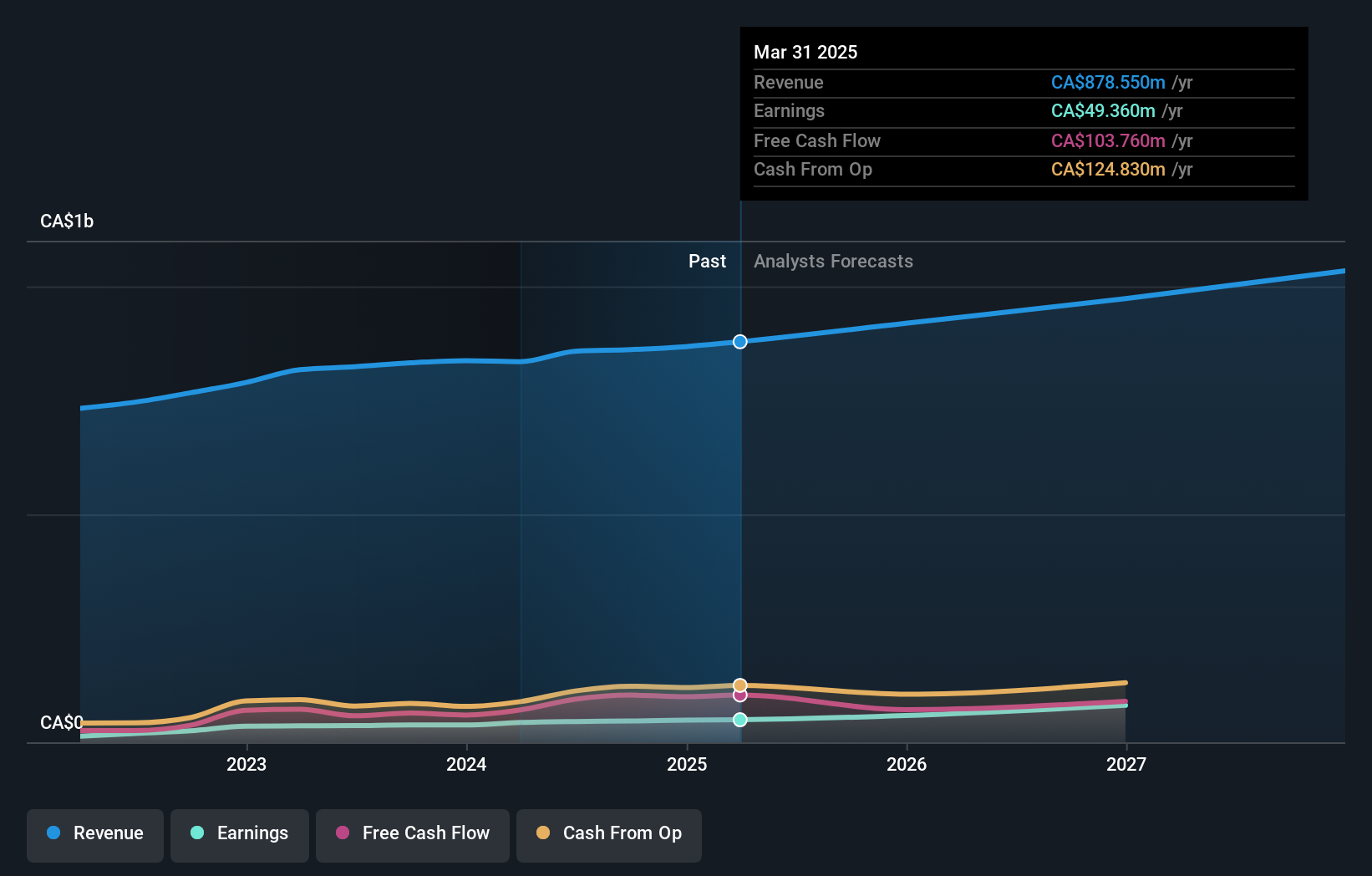

goeasy, una empresa canadiense con una participación significativa, nombró recientemente a Patrick Ens Presidente de easyfinancial y easyhome. A pesar de que en los últimos tres meses no se han producido compras sustanciales, goeasy ha mostrado un sólido crecimiento financiero, con un aumento de los beneficios del 54,3% en el último año. Sin embargo, sus dividendos no están bien cubiertos por los flujos de caja y los niveles de deuda son preocupantes en relación con el flujo de caja operativo. La previsión de crecimiento de los ingresos es fuerte, del 32,4% anual, superando significativamente las expectativas del mercado.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de goeasy.

- Nuestro completo informe de valoración plantea la posibilidad de que goeasy tenga un precio inferior al que podrían justificar sus datos financieros.

Savaria (TSX:SIS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Savaria Corporation opera en el sector de soluciones de accesibilidad, proporcionando productos para personas mayores y con discapacidades físicas en Canadá, Estados Unidos, Europa e internacionalmente, con una capitalización de mercado de aproximadamente 1.270 millones de dólares canadienses.

Operaciones: La empresa genera ingresos principalmente de su segmento de Atención al Paciente, por un total de 183,82 millones de dólares canadienses.

Titularidad de información privilegiada: 19.6%

Previsión de crecimiento de los beneficios: 24,9% anual.

Savaria, que cuenta con una elevada participación de inversores, ha incorporado recientemente a Pernilla Lindén a su consejo de administración, lo que mejora su gobernanza gracias a su amplia experiencia financiera. La empresa ha declarado dividendos constantes, reforzando su política de retribución estable. Los beneficios de Savaria han mostrado un sólido incremento, con un notable aumento de los ingresos netos de 6,04 millones de CAD a 11,05 millones de CAD interanuales en el primer trimestre de 2024. De cara al futuro, prevé un crecimiento sustancial de los ingresos hasta aproximadamente 1.000 millones de CAD en 2025 y espera un crecimiento de los beneficios de alrededor del 24,87% anual durante los próximos tres años.

- Obtenga una perspectiva en profundidad sobre el rendimiento de Savaria leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro informe de valoración indica que Savaria podría estar infravalorada.

Artemis Gold (TSXV:ARTG)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Artemis Gold Inc. es una empresa de desarrollo de oro dedicada a la identificación, adquisición y desarrollo de propiedades de oro, con una capitalización de mercado de aproximadamente CA$2,05 mil millones.

Operaciones: La empresa genera ingresos principalmente a través del desarrollo de propiedades auríferas.

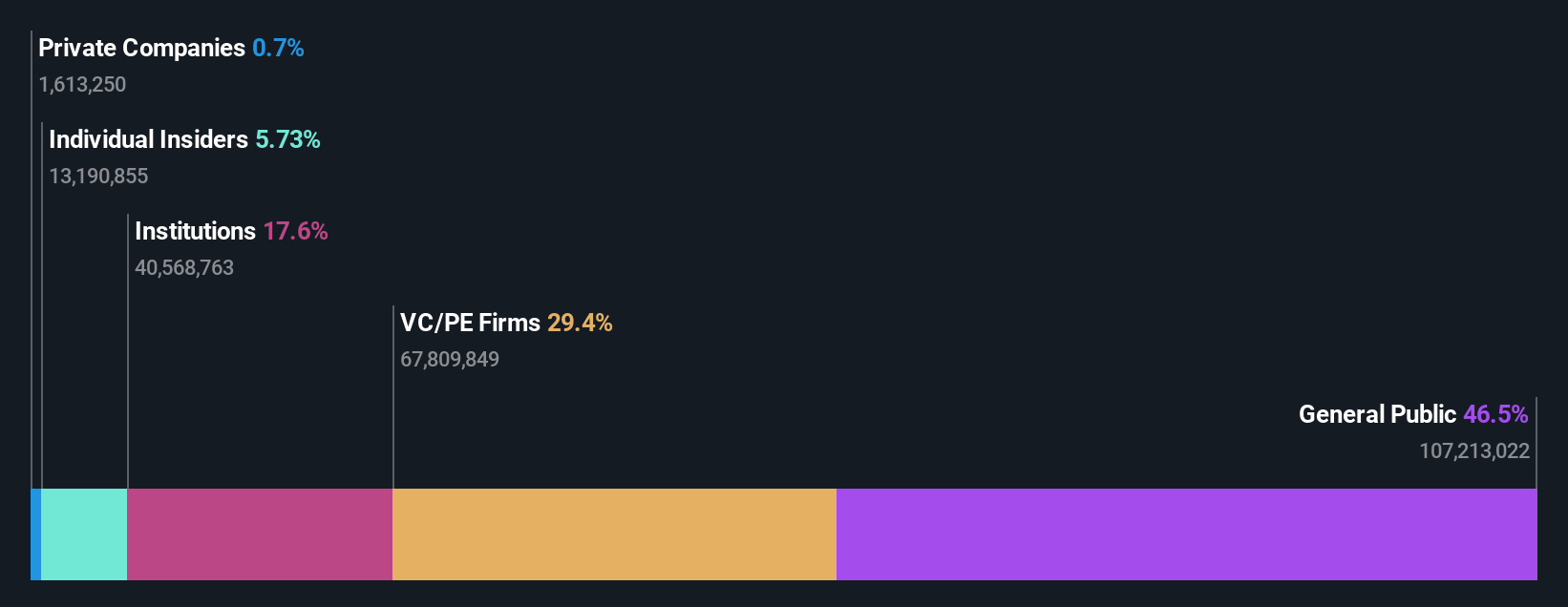

Titularidad de información privilegiada: 31.8%

Previsión de crecimiento de los beneficios: 48,8% anual

Artemis Gold, a pesar de sus ingresos mínimos inferiores a 1 millón de dólares canadienses, está preparada para un crecimiento significativo con una previsión de aumento anual de los ingresos del 52,5%. Las transacciones internas de la empresa reflejan más compras que ventas recientemente, aunque no en grandes volúmenes. Se prevé que sea rentable en tres años, en consonancia con su ambiciosa trayectoria de crecimiento. Sin embargo, el año pasado se produjo una dilución de los accionistas y actualmente opera con menos de un año de liquidez.

- Haga clic para ver un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Artemis Gold.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Artemis Gold coticen con prima.

Tomando ventaja

- Obtenga una perspectiva en profundidad de las 29 empresas de TSX de rápido crecimiento con alta participación interna utilizando nuestro filtro aquí.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión vinculando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Maximice su potencial de inversión con Simply Wall St, la completa aplicación que le ofrece gratuitamente una visión global de los mercados.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.