Líderes en crecimiento del TSX con una alta participación interna

Revisado por Simply Wall St

En el último año, el mercado canadiense ha registrado un notable aumento del 8,3%, y se prevé que los beneficios crezcan un 15% anual. En este contexto, los valores con un alto grado de participación privilegiada pueden resultar especialmente atractivos, ya que suelen indicar que quienes mejor conocen la empresa confían en sus perspectivas de futuro.

Las 10 empresas de crecimiento con mayor participación de inversores en Canadá

| Nombre | Participación | Crecimiento de los beneficios |

| Vox Royalty (TSX:VOXR) | 12.3% | 58.7% |

| Payfare (TSX:PAY) | 15% | 46.7% |

| goeasy (TSX:GSY) | 21.5% | 15.8% |

| Propel Holdings (TSX:PRL) | 40% | 36.4% |

| Allied Gold (TSX:AAUC) | 22.5% | 71.7% |

| Aya Gold & Silver (TSX:AYA) | 10.3% | 51.6% |

| Ivanhoe Mines (TSX:IVN) | 12.6% | 64.7% |

| Silver X Mining (TSXV:AGX) | 14.2% | 144.2% |

| Artemis Gold (TSXV:ARTG) | 31.7% | 48.8% |

| Almonty Industries (TSX:AII) | 12.3% | 105% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

goeasy (TSX:GSY)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

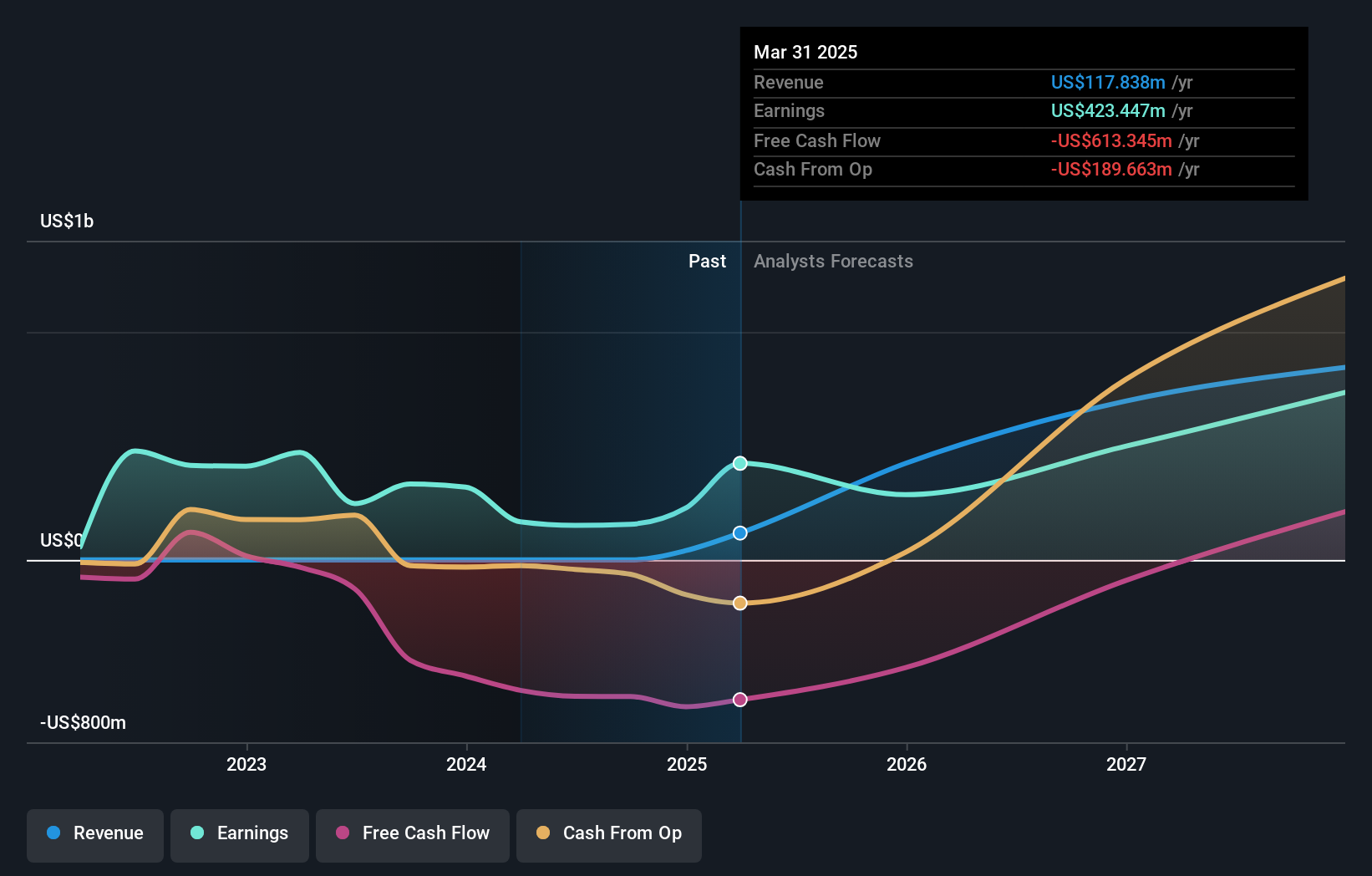

Visión general: goeasy Ltd., que opera bajo las marcas easyhome, easyfinancial y LendCare, ofrece servicios de arrendamiento y préstamos no preferenciales a consumidores canadienses con una capitalización de mercado de aproximadamente 3.310 millones de dólares canadienses.

Operaciones: La empresa genera ingresos a través de sus segmentos easyhome y easyfinancial, con 153,99 millones de dólares canadienses procedentes de servicios de arrendamiento financiero y 1.170 millones de dólares canadienses procedentes de servicios de préstamo.

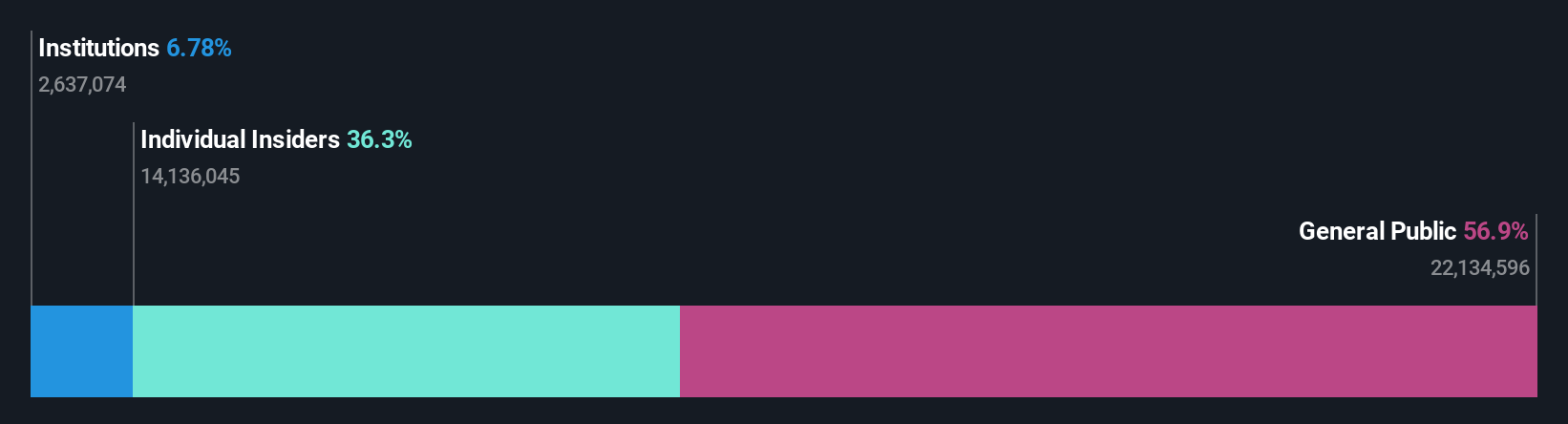

Tenencia de información privilegiada: 21,5%.

Previsión de crecimiento de los beneficios: 15,8% anual.

goeasy Ltd., una empresa en crecimiento con una elevada participación de inversores, ha mostrado unos sólidos resultados financieros, con un aumento de los ingresos hasta 357,11 millones de dólares canadienses y un incremento de los ingresos netos hasta 58,94 millones de dólares canadienses en el primer trimestre de 2024. A pesar de las importantes compras de acciones realizadas recientemente, la cobertura de dividendos por flujos de caja sigue siendo preocupante. Se espera que el nombramiento de Patrick Ens como Presidente de las marcas easyfinancial y easyhome refuerce el liderazgo en medio de unas agresivas previsiones de crecimiento de ingresos y beneficios, por encima del mercado canadiense en general.

- Obtenga información detallada sobre nuestro análisis de las acciones de goeasy en este informe de crecimiento.

- Nuestro informe de valoración de goeasy, elaborado por expertos, implica que el precio de sus acciones puede ser inferior al esperado.

Ivanhoe Mines (TSX:IVN)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Ivanhoe Mines Ltd. se especializa en la minería, el desarrollo y la exploración de minerales y metales preciosos principalmente en África, con una capitalización de mercado de aproximadamente 23.250 millones de dólares canadienses.

Operaciones: La empresa genera sus ingresos principalmente de la minería, el desarrollo y la exploración de minerales y metales preciosos en África.

Posesión de información privilegiada: 12.6%

Previsión de crecimiento de los beneficios: 64,7% anual

Se prevé que Ivanhoe Mines, una empresa canadiense de crecimiento con una elevada participación de inversores, registre un importante crecimiento de los beneficios del 64,7% anual, por encima del 14,6% del mercado en general. A pesar de una cierta dilución de los accionistas durante el pasado año, Ivanhoe no ha registrado una venta sustancial de información privilegiada en los últimos meses. Entre sus logros más recientes figura la finalización, antes de lo previsto, de la fase 3 de su concentrador en Kamoa-Kakula, que aumentará sustancialmente la producción de cobre y reforzará los resultados financieros en medio de unas sólidas previsiones de mercado.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Ivanhoe Mines.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Ivanhoe Mines podría estar en el lado caro.

TSX

TSX Propel Holdings (TSX:PRL)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Propel Holdings Inc. es una empresa de tecnología financiera con una capitalización de mercado de aproximadamente 841,08 millones de dólares canadienses.

Operaciones: La empresa genera ingresos principalmente a través de la prestación de servicios relacionados con los préstamos, por un total de 347,37 millones de dólares estadounidenses.

Titularidad de información privilegiada: 40%

Previsión de crecimiento de los beneficios: 36,4% anual.

Propel Holdings, una empresa canadiense de crecimiento con una elevada participación de inversores, ha mostrado unos resultados financieros prometedores, con una previsión de crecimiento de los beneficios del 36,44% anual. A pesar de un dividendo que no está bien cubierto por los flujos de caja y una escasa cobertura de los pagos de intereses por los beneficios, se prevé que los ingresos de la empresa crezcan un 22,7% anual, superando tanto sus resultados anteriores como las medias del mercado. Los últimos acontecimientos incluyen un aumento del dividendo y unos sólidos resultados trimestrales que ponen de relieve un fuerte crecimiento de las ventas y los ingresos netos.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Propel Holdings.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Propel Holdings coticen con prima.

¿Adónde vamos ahora?

- Haga clic aquí para empezar a explorar el resto de las 25 empresas TSX de rápido crecimiento con una alta participación interna.

- ¿Es accionista de una o más de estas empresas? Asegúrese de que nunca le pillen desprevenido añadiendo su cartera a Simply Wall St para recibir alertas puntuales sobre desarrollos bursátiles significativos.

- Simply Wall St es la clave para descubrir las tendencias de los mercados mundiales, una aplicación gratuita y fácil de usar para los inversores con visión de futuro.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Encuentre empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Propel Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.