Descubrimos tres empresas de crecimiento del TSX con una alta participación de información privilegiada

Revisado por Simply Wall St

Como ha demostrado el primer semestre de 2024, el mercado canadiense, en particular el TSX, experimentó una sólida ganancia en medio de un entorno mundial en el que prosperaron la tecnología y sectores defensivos como los servicios públicos y el oro. Con un rendimiento tan diverso en todos los sectores, las empresas con un alto nivel de participación interna pueden ofrecer a los inversores una estabilidad potencial, ya que estas personas con información privilegiada a menudo tienen un interés personal en el éxito a largo plazo de la empresa.

Las 10 principales empresas de crecimiento con un alto nivel de participación interna en Canadá

| Nombre | Participación | Crecimiento de los beneficios |

| Vox Royalty (TSX:VOXR) | 12.3% | 58.7% |

| Payfare (TSX:PAY) | 15% | 46.7% |

| goeasy (TSX:GSY) | 21.5% | 15.8% |

| Propel Holdings (TSX:PRL) | 40% | 36.4% |

| Allied Gold (TSX:AAUC) | 22.5% | 71.7% |

| Aya Gold & Silver (TSX:AYA) | 10.3% | 51.6% |

| Ivanhoe Mines (TSX:IVN) | 12.6% | 64.7% |

| Silver X Mining (TSXV:AGX) | 14.2% | 144.2% |

| Magna Mining (TSXV:NICU) | 10.6% | 95.1% |

| Artemis Gold (TSXV:ARTG) | 31.7% | 48.8% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

Colliers International Group (TSX:CIGI)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Colliers International Group Inc. opera a nivel mundial, ofreciendo servicios profesionales inmobiliarios comerciales y de gestión de inversiones, con una capitalización de mercado de aproximadamente 7.520 millones de dólares canadienses.

Operaciones: Los ingresos de la empresa proceden principalmente de América, con 2.530 millones de dólares canadienses, seguida de Europa, Oriente Medio y África, con 730,10 millones de dólares canadienses, Asia-Pacífico, con 616,58 millones de dólares canadienses, y los servicios de gestión de inversiones, con 489,23 millones de dólares canadienses.

Titularidad de información privilegiada: 14.2%

Previsión de crecimiento de los beneficios: 38,3% anual.

Colliers International Group, entidad destacada en el sector canadiense de servicios inmobiliarios, presenta una atractiva combinación de elevada participación de iniciados y sólidas perspectivas de crecimiento. Los recientes avances estratégicos incluyen la asunción de proyectos significativos como la comercialización de la propiedad del Diamondhead Casino de Mississippi, lo que indica una posible expansión de los ingresos. A pesar de algunas dificultades, como la venta de participaciones y la dilución del accionariado en el último año, Colliers está preparada para un crecimiento sustancial de los beneficios, con aumentos previstos muy por encima de la media del sector. Estas perspectivas se ven respaldadas por un reciente registro en la plataforma destinado a recaudar capital a través de un plan de participación accionarial de los empleados, lo que subraya su compromiso con el crecimiento y la participación de los empleados.

- Haga clic aquí para consultar un desglose detallado de nuestras conclusiones en el informe de crecimiento de beneficios de Colliers International Group.

- A la luz de nuestro reciente informe de valoración, parece posible que Colliers International Group esté cotizando por debajo de su valor estimado.

goeasy (TSX:GSY)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

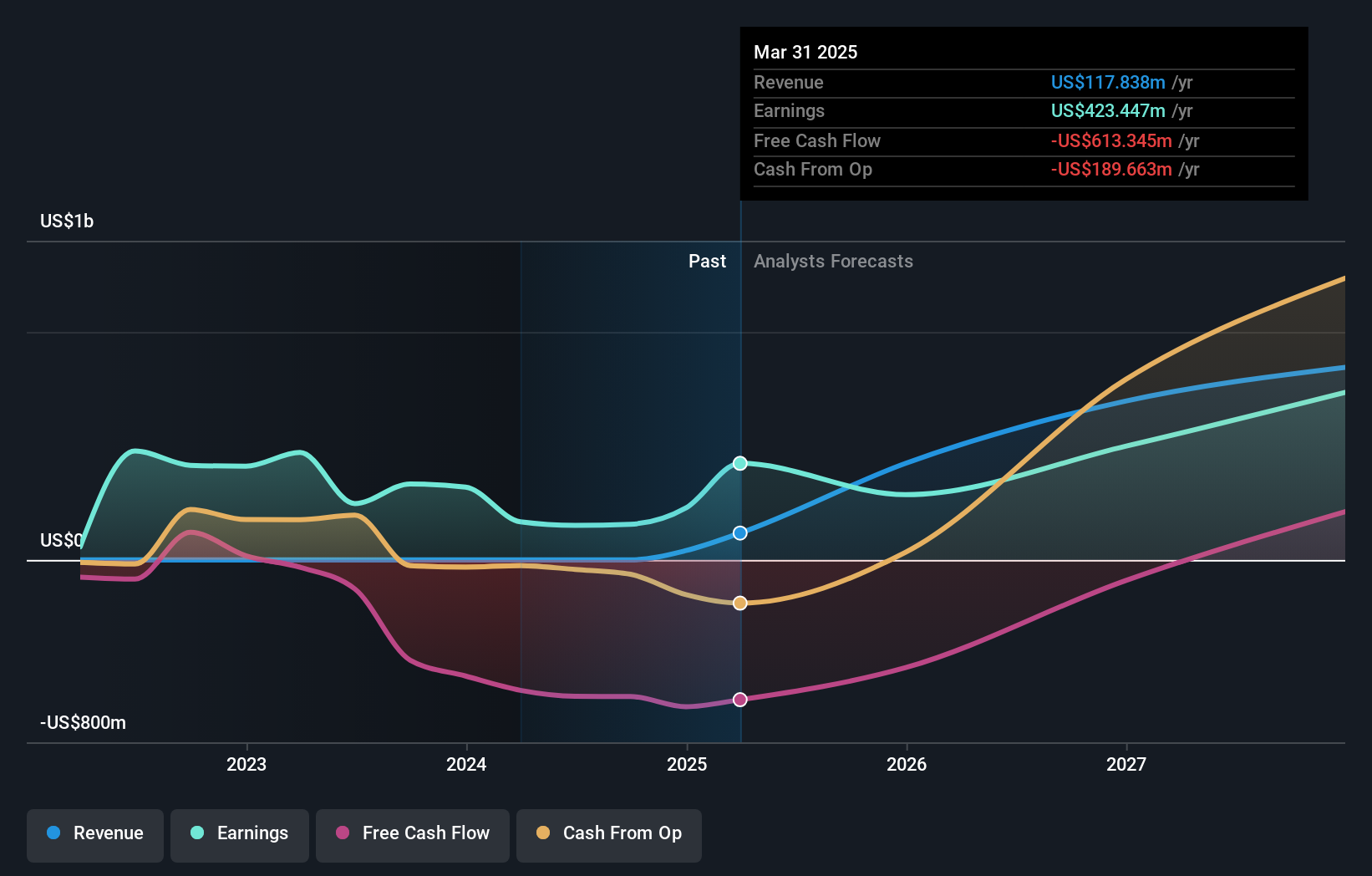

Visión general: goeasy Ltd. ofrece servicios de leasing y préstamos no preferenciales a través de sus marcas easyhome, easyfinancial y LendCare en Canadá, con una capitalización de mercado de aproximadamente 3.350 millones de dólares canadienses.

Operaciones: La empresa genera ingresos a través de sus segmentos easyhome y easyfinancial, por un total de 153,99 millones de dólares canadienses y 1.170 millones de dólares canadienses, respectivamente.

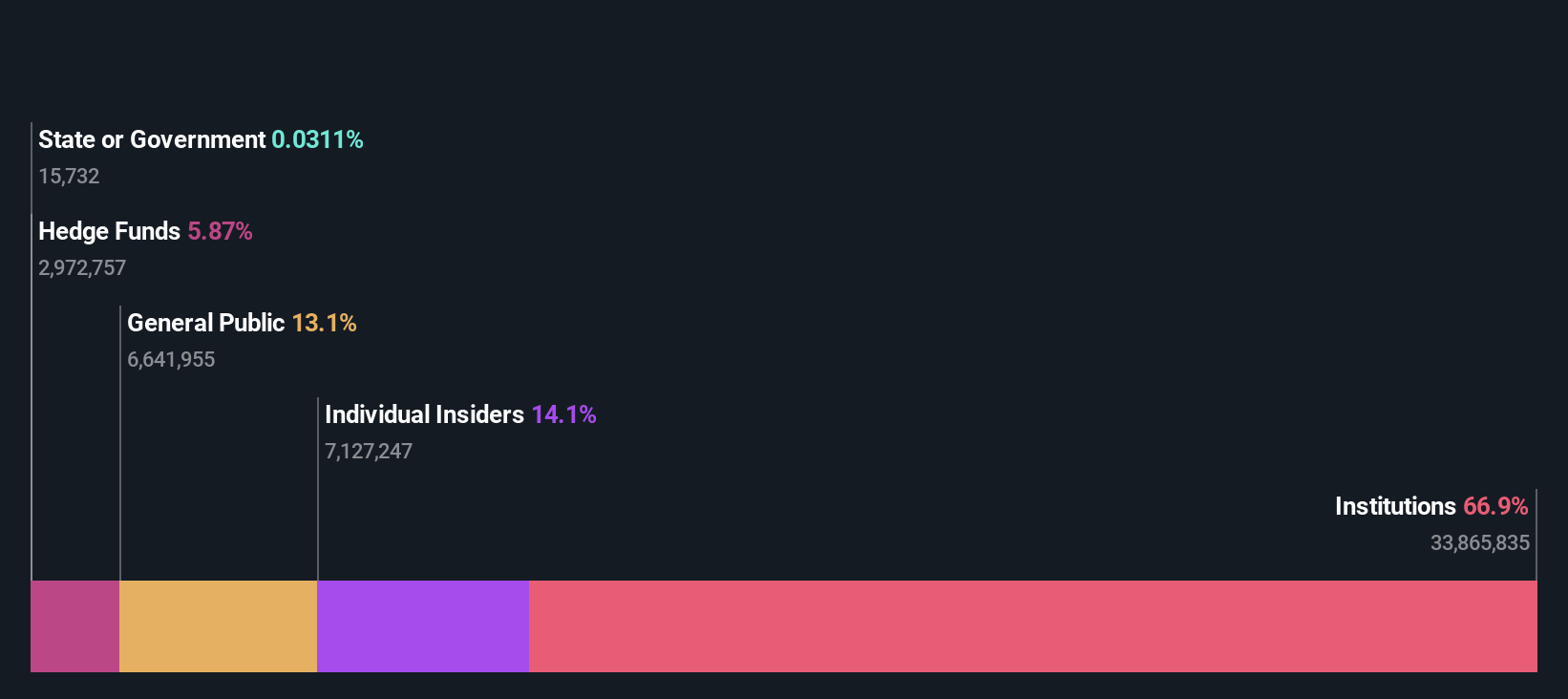

Tenencia de información privilegiada: 21,5%.

Previsión de crecimiento de los beneficios: 15,8% anual.

goeasy Ltd., una empresa canadiense de servicios financieros, presenta una fuerte titularidad de información privilegiada y potencial de crecimiento. Recientemente, la empresa comunicó un aumento sustancial de los ingresos trimestrales hasta 357,11 millones de dólares canadienses y de los beneficios netos hasta 58,94 millones de dólares canadienses. A pesar de las dificultades para cubrir los dividendos con los flujos de caja, se prevé que los ingresos y beneficios de goeasy crezcan un 32,4% y un 15,8% anual respectivamente, superando las previsiones del mercado. La empresa reforzó su liderazgo con el nombramiento de Patrick Ens como Presidente de marcas clave, con el objetivo de mejorar las operaciones estratégicas y los servicios de crédito al consumo.

- Obtenga una perspectiva en profundidad de los resultados de goeasy leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro informe de valoración revela la posibilidad de que las acciones de goeasy coticen con descuento.

Ivanhoe Mines (TSX:IVN)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Ivanhoe Mines Ltd. es una empresa centrada en la minería, el desarrollo y la exploración de minerales y metales preciosos principalmente en África, con una capitalización de mercado de aproximadamente 23.380 millones de dólares canadienses.

Operaciones: La empresa se centra principalmente en la exploración y desarrollo de minerales y metales preciosos en África.

Titularidad de información privilegiada: 12.6%

Previsión de crecimiento de los beneficios: 64,7% anual

Ivanhoe Mines, una empresa minera orientada al crecimiento con una participación significativa de iniciados, ha completado recientemente su concentrador de fase 3 en el complejo de cobre de Kamoa-Kakula antes de lo previsto y dentro del presupuesto, lo que indica eficiencia operativa y potencial para aumentar la capacidad de producción. A pesar de una pérdida neta en el primer trimestre de 2024, se espera que los ingresos de la empresa crezcan un 83% anual. Las actividades con información privilegiada muestran más compras que ventas en los últimos tres meses, lo que refleja la confianza de las personas más cercanas a la empresa. Además, Ivanhoe busca activamente adquisiciones estratégicas para aumentar el valor para los accionistas.

- Sumérjase aquí en los detalles de Ivanhoe Mines con nuestro exhaustivo informe de previsiones de crecimiento.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Ivanhoe Mines podría estar inflado.

¿Adónde vamos ahora?

- Haga clic aquí para acceder a nuestro índice completo de 28 empresas TSX de rápido crecimiento con alta participación de inversores.

- ¿Alguna de ellas forma parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Mejore su cartera con Simply Wall St, la aplicación definitiva para los inversores que buscan una cobertura global de los mercados.

¿Tiene curiosidad por otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Colliers International Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.