Stock Analysis

Compañías de crecimiento del TSX con alta participación de información privilegiada y hasta un 64% de crecimiento de los beneficios

Reviewed by Simply Wall St

En medio de un sólido primer semestre para el mercado canadiense en 2024, caracterizado por fuertes ganancias en diversos sectores y unas perspectivas económicas optimistas, los inversores siguen buscando oportunidades que combinen potencial de crecimiento con estabilidad. La elevada participación de inversores en empresas de crecimiento suele considerarse un indicador positivo de la confianza de la dirección en el futuro de la empresa, lo que hace que estos valores sean especialmente atractivos en el actual clima de entusiasmo sostenido del mercado y de avances tecnológicos.

Las 10 empresas de crecimiento con mayor participación de inversores en Canadá

| Nombre | Participación | Crecimiento de los beneficios |

| Vox Royalty (TSX:VOXR) | 12.3% | 58.7% |

| Payfare (TSX:PAY) | 15% | 46.7% |

| goeasy (TSX:GSY) | 21.5% | 15.8% |

| Propel Holdings (TSX:PRL) | 40% | 36.4% |

| Allied Gold (TSX:AAUC) | 22.5% | 71.7% |

| Aya Gold & Silver (TSX:AYA) | 10.3% | 51.6% |

| Ivanhoe Mines (TSX:IVN) | 12.6% | 64.7% |

| Silver X Mining (TSXV:AGX) | 14.2% | 144.2% |

| Artemis Gold (TSXV:ARTG) | 31.7% | 48.8% |

| Almonty Industries (TSX:AII) | 12.3% | 105% |

Vamos a ver algunas de las mejores selecciones de nuestra herramienta de análisis.

Colliers International Group (TSX:CIGI)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Colliers International Group Inc. es una empresa global de servicios inmobiliarios comerciales y gestión de inversiones, que presta servicios a clientes corporativos e institucionales en América, Europa, Oriente Medio, África y Asia Pacífico, con una capitalización de mercado de aproximadamente 7.670 millones de dólares canadienses.

Operaciones: Los ingresos de la empresa se generan principalmente a través de sus operaciones en América, que aportan 2.530 millones de dólares canadienses, seguidas de Europa, Oriente Medio y África, con 730,10 millones de dólares canadienses, Asia-Pacífico, con 616,58 millones de dólares canadienses, y los servicios de gestión de inversiones, que añaden otros 489,23 millones de dólares canadienses.

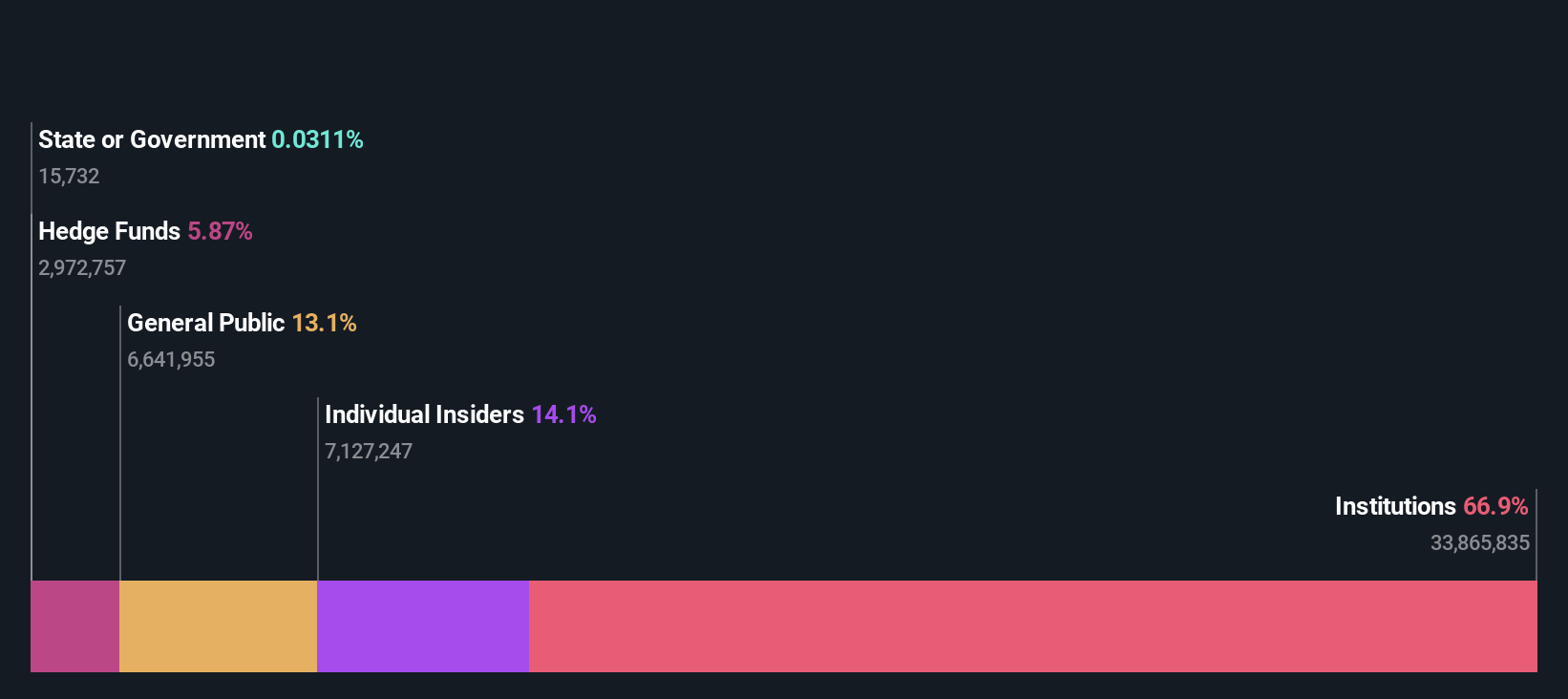

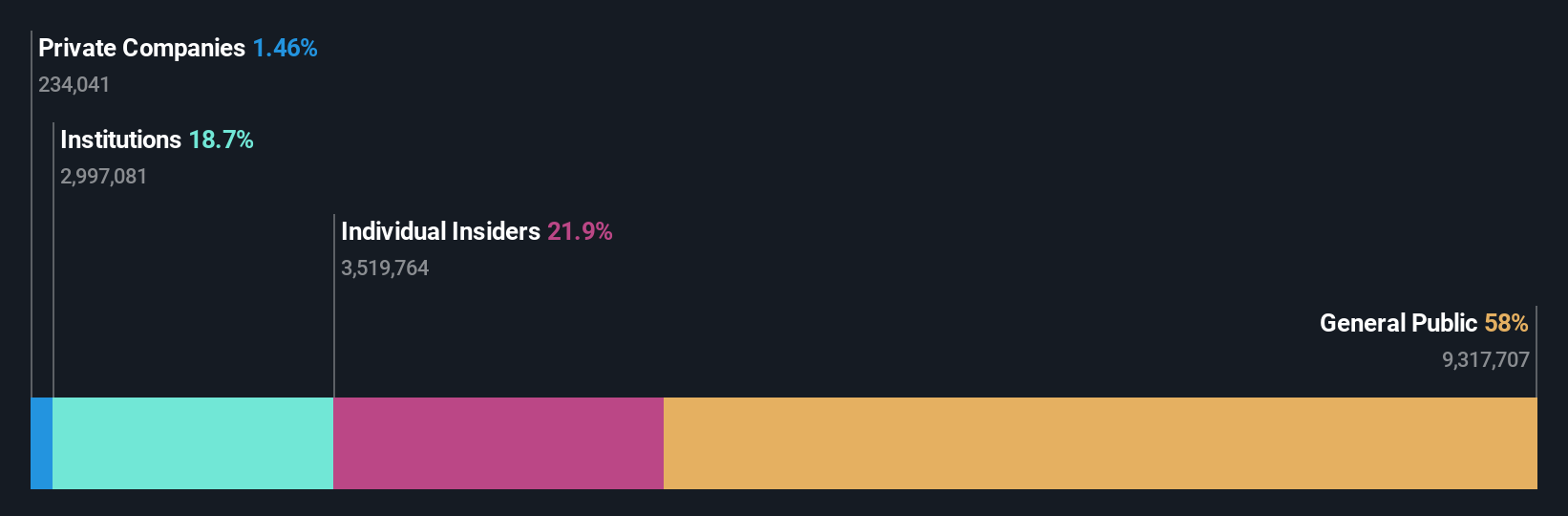

Titularidad de información privilegiada: 14.2%

Previsión de crecimiento de los beneficios: 38,3% anual.

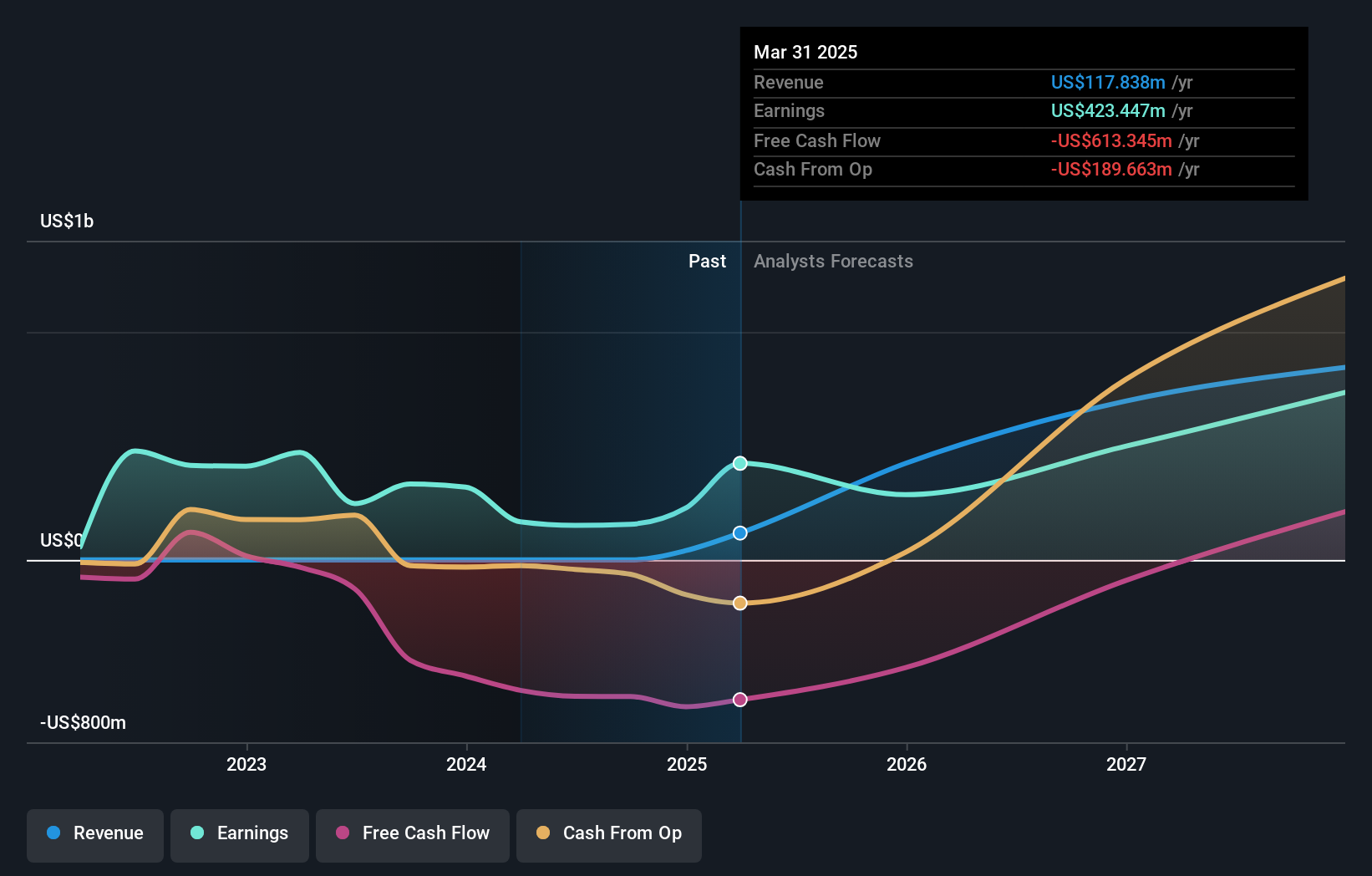

Colliers International Group, a pesar de no haber tenido una compra sustancial de información privilegiada en los últimos tres meses y de haber experimentado una dilución de accionistas durante el último año, sigue siendo una empresa de crecimiento convincente con una alta participación de información privilegiada. Recientemente ha conseguido un importante contrato para comercializar y, potencialmente, financiar o vender una gran propiedad en Mississippi, lo que demuestra su papel activo en proyectos de envergadura. Desde el punto de vista financiero, Colliers ha registrado un fuerte repunte, con un aumento de las ventas en el primer trimestre hasta los 1.001 millones de dólares y un beneficio neto que ha pasado de pérdidas a 12,66 millones de dólares interanuales. Además, se prevé un fuerte crecimiento de los beneficios del 38,3% anual, por encima de las previsiones del mercado canadiense, que se sitúan en el 14,6%.

- Sumérgete aquí en los detalles de Colliers International Group con nuestro exhaustivo informe de previsión de crecimiento.

- El análisis detallado en nuestro informe de valoración de Colliers International Group apunta a un precio de la acción desinflado en comparación con su valor estimado.

goeasy (TSX:GSY)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: goeasy Ltd. opera en Canadá, ofreciendo servicios de leasing y préstamos no preferenciales a través de sus marcas easyhome, easyfinancial y LendCare, con una capitalización de mercado de aproximadamente 3.310 millones de dólares canadienses.

Operaciones: La empresa genera ingresos a través de sus segmentos easyhome y easyfinancial, por un total de 153,99 millones de dólares canadienses y 1.170 millones de dólares canadienses, respectivamente.

Tenencia de información privilegiada: 21,5

Previsión de crecimiento de los beneficios: 15,8% anual.

goeasy Ltd., que cotiza con un descuento significativo respecto a su valor razonable estimado, resulta prometedora gracias a su elevada titularidad de información privilegiada. Se espera que los beneficios de la empresa crezcan un 15,8% anual, superando la previsión del mercado canadiense del 14,6%. Además, el crecimiento de los ingresos de goeasy se prevé en un sólido 32,4% anual, significativamente superior a la media del mercado del 7,3%. Los recientes nombramientos de ejecutivos y los constantes pagos de dividendos subrayan la estabilidad y el liderazgo estratégico, a pesar de las preocupaciones sobre la cobertura de la deuda por el flujo de caja operativo y la sustancial venta de información privilegiada en los últimos meses.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe de crecimiento de los beneficios de goeasy.

- Nuestro informe de valoración revela la posibilidad de que las acciones de goeasy coticen con descuento.

Ivanhoe Mines (TSX:IVN)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Ivanhoe Mines Ltd. es una empresa centrada en la minería, el desarrollo y la exploración de minerales y metales preciosos principalmente en África, con una capitalización de mercado de aproximadamente 23.250 millones de dólares canadienses.

Operaciones: La empresa genera ingresos principalmente de la minería, el desarrollo y la exploración de minerales y metales preciosos en África.

Titularidad de información privilegiada: 12.6%

Previsión de crecimiento de los beneficios: 64,7% anual.

Ivanhoe Mines, a pesar de facturar menos de 1 millón de dólares, está preparada para un crecimiento sustancial, con una previsión de crecimiento de los beneficios del 64,7% anual y un aumento de los ingresos del 83% anual. Entre sus logros más recientes figura la finalización, antes de lo previsto, de la fase 3 del concentrador del complejo de cobre de Kamoa-Kakula, que promete una producción anual de más de 600.000 toneladas de cobre. Sin embargo, la dilución del accionariado en el último año y una baja rentabilidad prevista de los fondos propios del 18,8% atenúan ligeramente sus perspectivas.

- Eche un vistazo más de cerca al potencial de Ivanhoe Mines aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Ivanhoe Mines podría estar en el lado caro.

Convertir ideas en acciones

- Desbloquee nuestra lista completa de 29 empresas de TSX de rápido crecimiento con alta participación de información privilegiada haciendo clic aquí.

- ¿Participa en estas empresas? Integre sus participaciones en la cartera de Simply Wall St para recibir notificaciones e informes bursátiles detallados.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a análisis bursátiles incomparables en todos los mercados.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.