Stock Analysis

Se desvelan los líderes de crecimiento del TSX con alta participación interna

Reviewed by Simply Wall St

Al concluir el primer semestre de 2024, los mercados canadienses demostraron resistencia con notables ganancias, beneficiándose especialmente de los indicadores económicos positivos y de las anticipaciones de recortes de los tipos de interés. Este sólido comienzo establece un escenario prometedor para los inversores que buscan empresas en crecimiento, especialmente aquellas con un alto nivel de participación interna, lo que puede indicar una fuerte confianza en el futuro de la empresa por parte de quienes mejor la conocen.

Las 10 empresas de crecimiento con mayor participación de inversores en Canadá

| Nombre | Participación | Crecimiento de los beneficios |

| Vox Royalty (TSX:VOXR) | 12.3% | 58.7% |

| Payfare (TSX:PAY) | 15% | 46.7% |

| goeasy (TSX:GSY) | 21.5% | 15.8% |

| Propel Holdings (TSX:PRL) | 40% | 36.4% |

| Allied Gold (TSX:AAUC) | 22.5% | 71.7% |

| Aya Gold & Silver (TSX:AYA) | 10.3% | 51.6% |

| Ivanhoe Mines (TSX:IVN) | 12.6% | 64.7% |

| Silver X Mining (TSXV:AGX) | 14.2% | 144.2% |

| Magna Mining (TSXV:NICU) | 10.6% | 95.1% |

| Almonty Industries (TSX:AII) | 12.3% | 105% |

Aquí destacamos un subconjunto de nuestros valores preferidos del filtro.

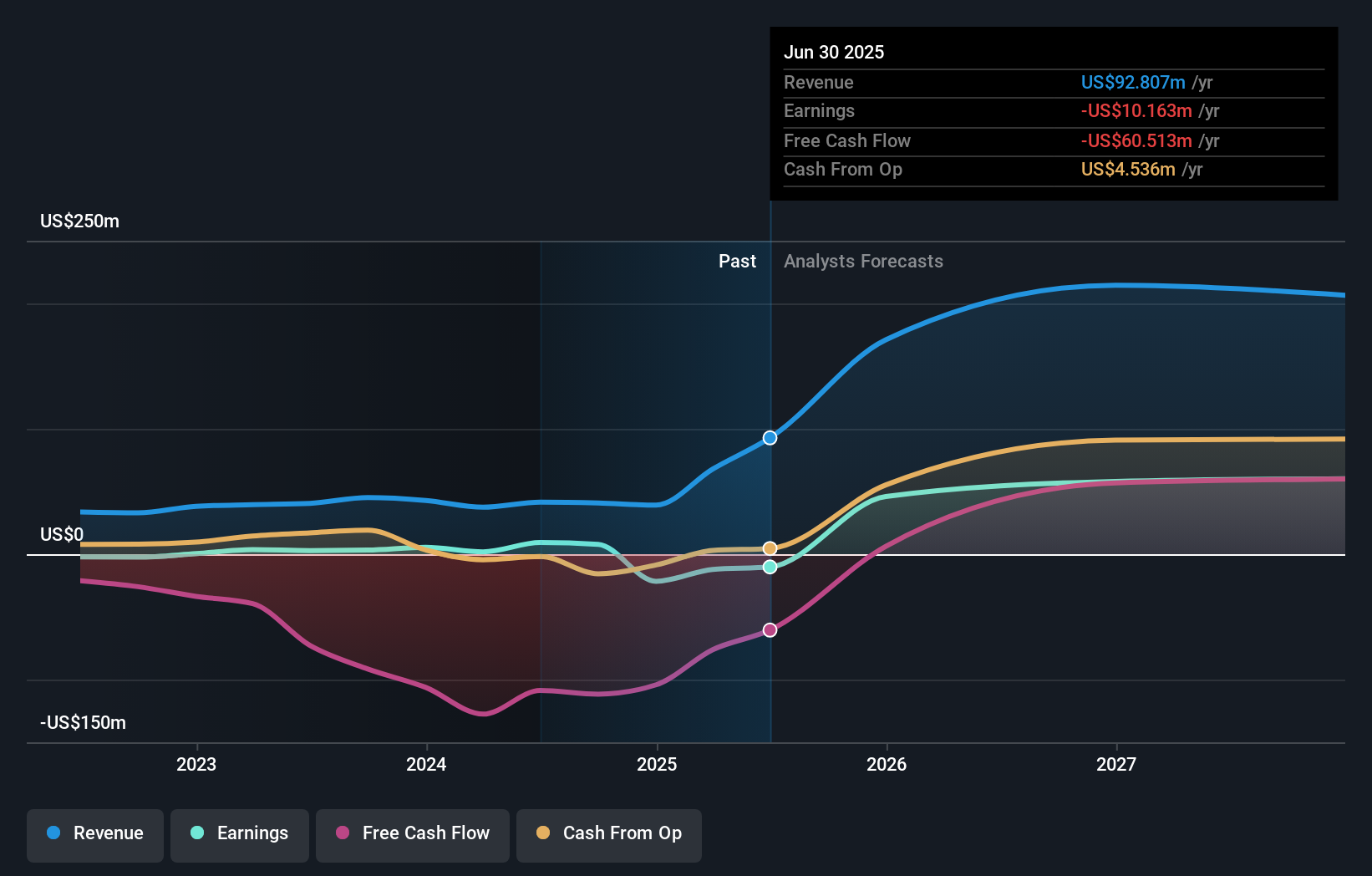

Aya Gold & Silver (TSX:AYA)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Aya Gold & Silver Inc. es una empresa centrada en la exploración, evaluación y desarrollo de proyectos de metales preciosos en Marruecos, con una capitalización de mercado de aproximadamente 1.770 millones de dólares canadienses.

Operaciones: La empresa genera ingresos principalmente de sus actividades de producción en la mina de plata de Zgounder en Marruecos, por un total de 37,48 millones de dólares canadienses.

Titularidad de información privilegiada: 10.3%

Previsión de crecimiento de los beneficios: 51,6% anual.

Aya Gold & Silver ha registrado importantes compras de información privilegiada en los últimos tres meses, lo que indica una gran confianza por parte de las personas más cercanas a la empresa. A pesar de un año difícil con una disminución de los márgenes de beneficio del 9,3% al 5%, y la dilución de los accionistas, AYA está preparada para un crecimiento significativo con las ganancias y los ingresos previstos para superar sustancialmente el mercado canadiense a tasas del 51,6% y 42,7% anual, respectivamente. Entre los últimos acontecimientos cabe destacar la puesta en marcha de su nueva planta de Marruecos, que se ajusta perfectamente a sus agresivos planes de expansión y podría mejorar la rentabilidad futura a pesar de los reveses financieros actuales.

- Obtenga una perspectiva en profundidad sobre el rendimiento de Aya Gold & Silver leyendo nuestro informe de estimaciones de analistas aquí.

- Los datos de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Aya Gold & Silver en el mercado.

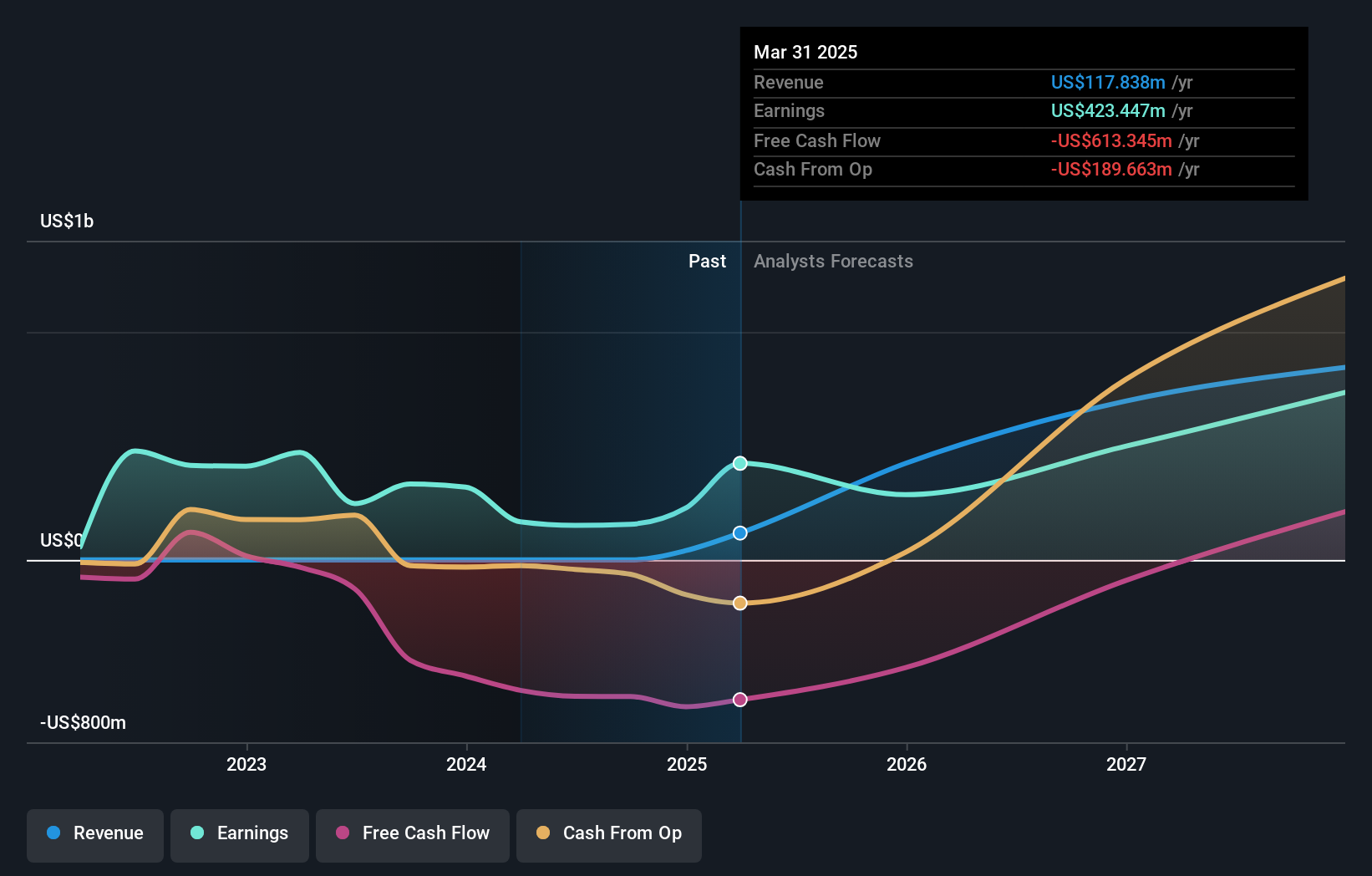

goeasy (TSX:GSY)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: goeasy Ltd. opera en Canadá, ofreciendo servicios de leasing y préstamos no preferenciales a través de sus marcas easyhome, easyfinancial y LendCare, con una capitalización de mercado de 3.310 millones de dólares canadienses.

Operaciones: La empresa genera ingresos a través de sus segmentos easyhome y easyfinancial, con 153,99 millones de dólares canadienses procedentes de servicios de leasing y 1.170 millones de dólares canadienses procedentes de servicios de préstamo.

Tenencia de información privilegiada: 21,5%.

Previsión de crecimiento de los beneficios: 15,8% anual.

goeasy Ltd. ha mostrado un sólido crecimiento de los ingresos, superando significativamente la media del mercado canadiense con una previsión de aumento anual del 32,4%. A pesar de ello, la empresa se enfrenta a retos, con un flujo de caja que no cubre adecuadamente los dividendos y una deuda escasamente cubierta por el flujo de caja operativo. Los recientes nombramientos de ejecutivos y la constante compra de información privilegiada sugieren una fuerte confianza interna, aunque la significativa venta de información privilegiada en los últimos tres meses suscita preocupación. La acción cotiza actualmente un 37% por debajo de su valor razonable estimado, lo que indica una posible infravaloración.

- Haga clic aquí y acceda a nuestro completo informe de análisis de crecimiento para comprender la dinámica de goeasy.

- El informe de valoración que hemos elaborado sugiere que el precio actual de goeasy podría ser bastante moderado.

Ivanhoe Mines (TSX:IVN)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Ivanhoe Mines Ltd. es una empresa centrada en la minería, el desarrollo y la exploración de minerales y metales preciosos principalmente en África, con una capitalización de mercado de aproximadamente 23.250 millones de dólares canadienses.

Operaciones: La empresa genera ingresos principalmente de la minería, el desarrollo y la exploración de minerales y metales preciosos en África.

Titularidad de información privilegiada: 12.6%

Previsión de crecimiento de los beneficios: 64,7% anual

Ivanhoe Mines presenta sólidas perspectivas de crecimiento y se prevé que sus beneficios aumenten significativamente, superando la media del mercado canadiense. A pesar de generar menos de 1 millón de dólares en ingresos, su previsión de crecimiento de ingresos es sólida, del 83% anual, superando al mercado general. Entre los recientes avances operativos destaca la finalización, antes de lo previsto, de la fase 3 de la concentradora de Kamoa-Kakula, que aumenta considerablemente la capacidad de producción de cobre. Sin embargo, las importantes ventas internas de los últimos meses y un valor de cotización por debajo de las estimaciones razonables sugieren señales contradictorias para la confianza de los inversores.

- Sumérjase aquí en los detalles de Ivanhoe Mines con nuestro exhaustivo informe de previsiones de crecimiento.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Ivanhoe Mines podría estar inflado.

Puntos clave

- Investigue nuestra línea completa de 29 empresas de TSX de rápido crecimiento con alta participación de información privilegiada aquí.

- ¿Ya ha invertido en estos valores? Manténgase al corriente de todos los giros y cambios creando una cartera con Simply Wall St, donde facilitamos a los inversores como usted el mantenerse informados y proactivos.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que le ofrece información detallada sobre todos los mercados bursátiles del mundo.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.