Stock Analysis

Las principales empresas de crecimiento del TSX con una alta participación de información privilegiada en julio de 2024

Reviewed by Simply Wall St

Las tendencias recientes del mercado han mostrado un cambio notable, con el TSX demostrando resistencia en medio de las fluctuaciones del sector tecnológico y de los índices más amplios. A medida que bajan los tipos de interés y aumentan los beneficios empresariales, los inversores pueden encontrar un valor especial en las empresas de crecimiento con un alto nivel de participación interna, lo que puede ser una señal de confianza en el futuro de la empresa por parte de quienes mejor la conocen.

Las 10 empresas de crecimiento con mayor participación de inversores en Canadá

| Nombre | Participación | Crecimiento de los beneficios |

| Vox Royalty (TSX:VOXR) | 12.6% | 55.0% |

| goeasy (TSX:GSY) | 21.5% | 15.5% |

| Payfare (TSX:PAY) | 14.8% | 38.6% |

| Aya Gold & Silver (TSX:AYA) | 10.3% | 51.6% |

| Allied Gold (TSX:AAUC) | 22.5% | 68.4% |

| Ivanhoe Mines (TSX:IVN) | 12.4% | 67.2% |

| Alpha Cognition (CNSX:ACOG) | 18% | 66.5% |

| Artemis Gold (TSXV:ARTG) | 31.4% | 45.6% |

| Silver X Mining (TSXV:AGX) | 14.1% | 144.2% |

| Almonty Industries (TSX:AII) | 17.7% | 105% |

Veamos algunas de las mejores opciones del screener.

Colliers International Group (TSX:CIGI)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Colliers International Group Inc. opera a nivel mundial, ofreciendo servicios profesionales inmobiliarios comerciales y de gestión de inversiones, con una capitalización de mercado de aproximadamente 9.010 millones de dólares canadienses.

Operaciones: Los ingresos de la empresa proceden principalmente de América, con 2.530 millones de dólares canadienses, seguida de Europa, Oriente Medio y África, con 730,10 millones de dólares canadienses, Asia-Pacífico, con 616,58 millones de dólares canadienses, y los servicios de gestión de inversiones, con 489,23 millones de dólares canadienses.

Titularidad de información privilegiada: 14.2%

Previsión de crecimiento de los beneficios: 38,3% anual.

Colliers International Group está en plena expansión, como demuestra su reciente asociación para reforzar su presencia europea y su participación en importantes proyectos inmobiliarios en Mississippi. A pesar de cotizar un 51,8% por debajo de su valor razonable estimado y mostrar un crecimiento sustancial de los beneficios (38,3% anual), persisten las preocupaciones debido a la dilución de los accionistas en el último año y a que la deuda no está bien cubierta por el flujo de caja operativo. Las operaciones con información privilegiada han sido dispares, sin compras significativas recientemente, lo que contrasta con las tendencias de compra anteriores.

- Eche un vistazo más de cerca al potencial de Colliers International Group aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración de Colliers International Group, elaborado por expertos, implica que el precio de sus acciones puede ser demasiado alto.

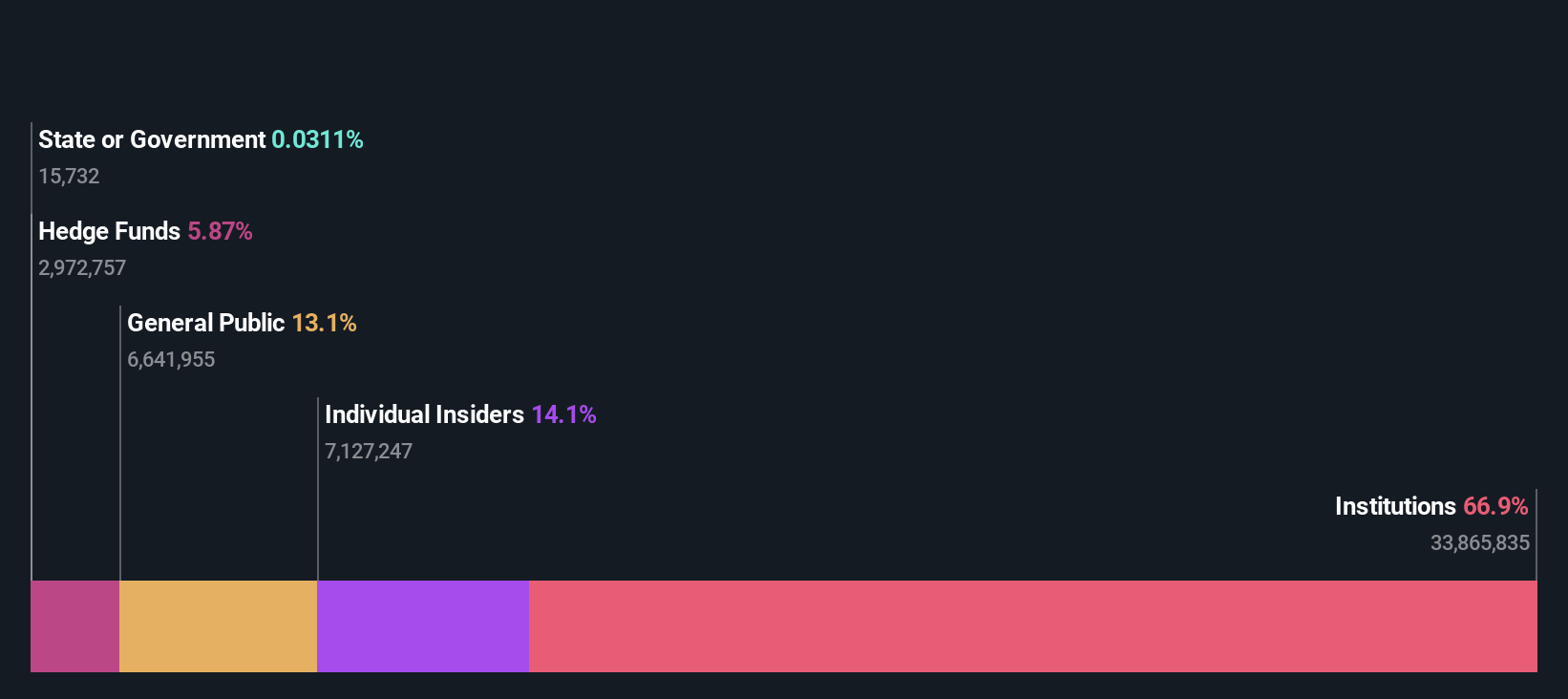

goeasy (TSX:GSY)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: goeasy Ltd. opera en Canadá, ofreciendo servicios de leasing y préstamos no preferenciales a través de sus marcas easyhome, easyfinancial y LendCare, con una capitalización de mercado de aproximadamente 3.150 millones de dólares canadienses.

Operaciones: La empresa genera ingresos a través de sus segmentos easyhome y easyfinancial, con 153,99 millones de dólares canadienses procedentes de servicios de leasing y 1.170 millones de dólares canadienses procedentes de servicios de préstamo.

Tenencia de información privilegiada: 21,5%.

Previsión de crecimiento de los beneficios: 15,5% anual.

goeasy Ltd., una empresa canadiense con una importante participación interna, mejoró recientemente su agilidad financiera ampliando su línea de crédito a 550 millones de dólares canadienses, lo que garantiza un sólido apoyo para el crecimiento futuro. A pesar de los cambios en la cúpula directiva, con la dimisión de Jason Mullins a finales de año, pero su permanencia en el consejo de administración, la empresa mantiene la continuidad. Desde el punto de vista financiero, goeasy está preparada para un fuerte crecimiento, con un aumento de los ingresos del 32,2% anual y un incremento de los beneficios del 15,53% anual, superando significativamente las medias del mercado. Sin embargo, los retos incluyen un problema de cobertura de dividendos y altos niveles de beneficios no monetarios que afectan a la calidad.

- Obtenga una perspectiva en profundidad sobre el rendimiento de goeasy leyendo nuestro informe de estimaciones de analistas aquí.

- El informe de valoración que hemos elaborado sugiere que el precio actual de goeasy podría ser bastante moderado.

North American Construction Group (TSX:NOA)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: North American Construction Group Ltd. ofrece servicios de minería y construcción civil pesada en Australia, Canadá y Estados Unidos, con una capitalización de mercado de aproximadamente 724,10 millones de dólares canadienses.

Operaciones: La empresa genera ingresos mediante la prestación de servicios de minería y construcción civil pesada en Australia, Canadá y Estados Unidos.

Titularidad de información privilegiada: 11.5%

Previsión de crecimiento de los beneficios: 31,4% anual

North American Construction Group Ltd., que recientemente ha recibido importantes compras de información privilegiada, presenta unas perspectivas de crecimiento prometedoras. Se espera que sus beneficios crezcan un 31,37% anual, superando la previsión del mercado canadiense del 14,7%. El crecimiento de los ingresos también supera las expectativas del mercado, con un 17,2% anual frente al 7,3% del mercado. Sin embargo, los márgenes de beneficio actuales han descendido hasta el 5,2% desde el 9% del año pasado, lo que indica posibles problemas de eficiencia operativa a pesar de las sólidas perspectivas financieras y de propiedad.

- Profundice aquí en los detalles de North American Construction Group con nuestro exhaustivo informe de previsiones de crecimiento.

- Nuestro informe de valoración indica que North American Construction Group podría estar infravalorada.

Hágalo realidad

- Sumérjase en las 29 empresas TSX de rápido crecimiento con alta participación de inversores que hemos identificado aquí.

- ¿Estas empresas forman parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtenga información con nuestras completas herramientas de análisis.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de expertos sobre los mercados mundiales.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.