Líderes en crecimiento del ASX con una alta participación interna y hasta un 43% de ROE

Revisado por Simply Wall St

El mercado bursátil australiano ha alcanzado recientemente un nuevo máximo histórico, reflejo de la sólida confianza y el optimismo de los inversores en diversos sectores. En medio de este boyante entorno de mercado, las empresas con un alto nivel de participación interna pueden resultar especialmente atractivas, ya que a menudo indican una fuerte alineación entre los intereses de la dirección y los valores de los accionistas.

Las 10 empresas de crecimiento con mayor participación de inversores en Australia

| Nombre | Participaciones | Crecimiento de los beneficios |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 13.6% | 26.7% |

| Catalyst Metals (ASX:CYL) | 17.1% | 77.1% |

| Liontown Resources (ASX:LTR) | 16.4% | 59.4% |

| Ora Banda Mining (ASX:OBM) | 10.2% | 96.2% |

| Biome Australia (ASX:BIO) | 34.5% | 114.4% |

| Grupo Plenti (ASX:PLT) | 12.8% | 106.4% |

| Hillgrove Resources (ASX:HGO) | 10.4% | 45.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

A continuación destacamos un par de nuestros favoritos de nuestro exclusivo screener.

Emerald Resources (ASX:EMR)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Emerald Resources NL es una empresa centrada en la exploración y desarrollo de reservas minerales en Camboya y Australia, con una capitalización de mercado de aproximadamente 2.640 millones de dólares australianos.

Operaciones: La empresa genera ingresos principalmente de las operaciones mineras, por un total de 339,32 millones de dólares australianos.

Titularidad de información privilegiada: 18.5%

Rentabilidad prevista de los fondos propios: 21% (estimación 2026)

Emerald Resources ha demostrado un sólido crecimiento, con un aumento de los beneficios del 53,4% el año pasado. De cara al futuro, se espera que los beneficios de la empresa aumenten un 19,6% anual, superando la previsión del mercado australiano del 12,9%. Del mismo modo, las previsiones de crecimiento de los ingresos se sitúan en el 18,6% anual, superando de nuevo la previsión general del mercado del 5,3%. Sin embargo, es importante señalar que los fondos propios se han diluido en el último año a pesar de estas tendencias positivas.

- Obtenga información detallada sobre nuestro análisis de las acciones de Emerald Resources en este informe de crecimiento.

- Nuestro informe de valoración indica que Emerald Resources podría estar sobrevalorada.

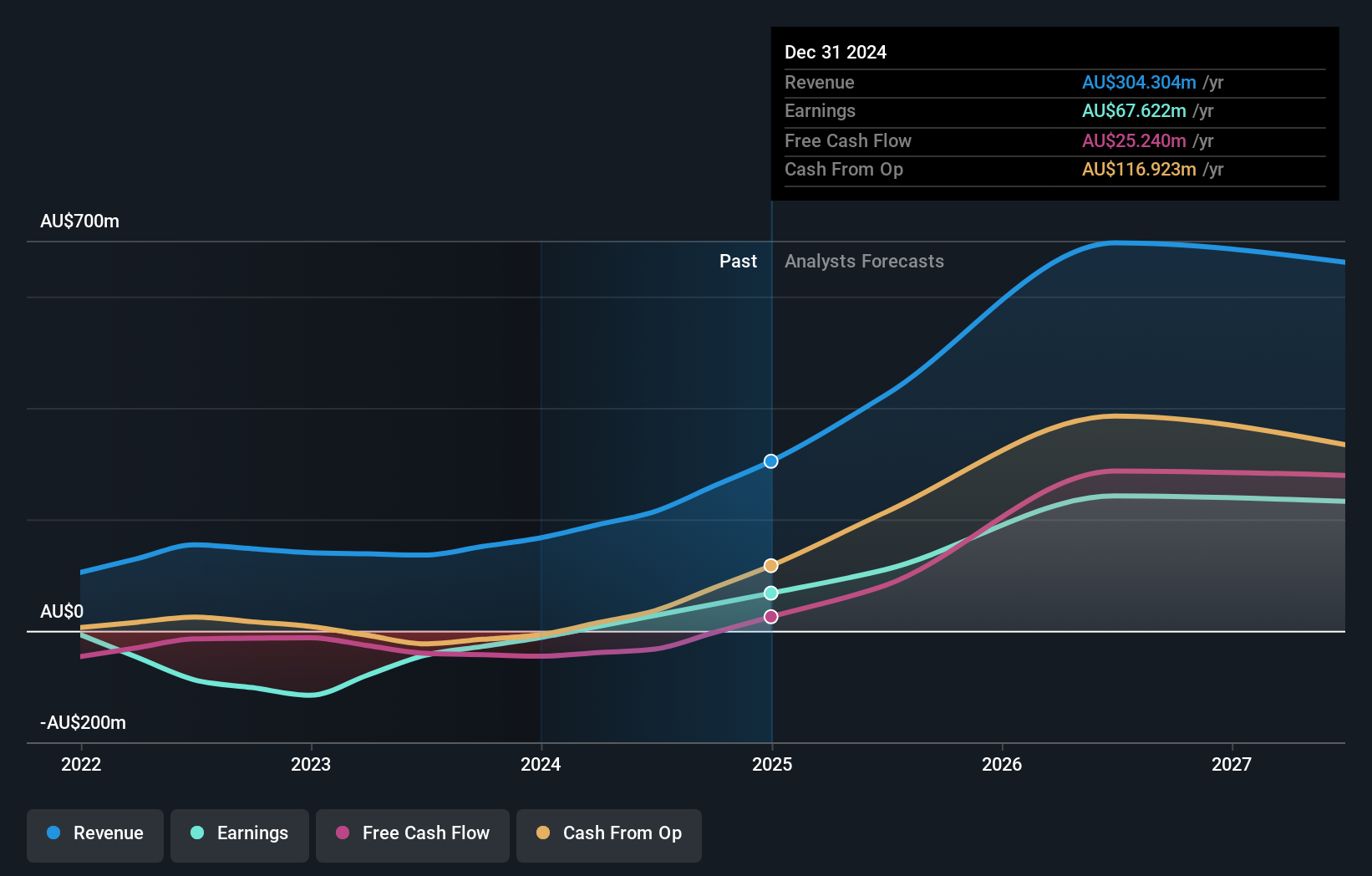

Ora Banda Mining (ASX:OBM)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Ora Banda Mining Limited es una empresa australiana centrada en la exploración, explotación y desarrollo de propiedades mineras, con una capitalización de mercado de aproximadamente 789,50 millones de dólares australianos.

Operaciones: La empresa genera ingresos principalmente de su segmento de minería de oro, por un total de 166,66 millones de dólares australianos.

Titularidad de información privilegiada: 10.2%

Previsión de rentabilidad de los fondos propios: 43% (estimación para 2026)

Ora Banda Mining, con una importante participación de inversores, está preparada para un crecimiento significativo. Se prevé que los ingresos de la empresa aumenten un 45,2% anual, superando la media del mercado australiano del 5,3%. Además, se espera que Ora Banda sea rentable en tres años, con un aumento previsto de los beneficios del 96,22% anual. Sin embargo, en el último año se ha producido una dilución del accionariado. El reciente nombramiento de Kathryn Cutler como Directora no ejecutiva añade una valiosa experiencia en exploración minera y desarrollo de recursos.

- Eche un vistazo más de cerca al potencial de Ora Banda Mining aquí, en nuestro informe sobre el crecimiento de los beneficios.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Ora Banda Mining podría ser bastante moderado.

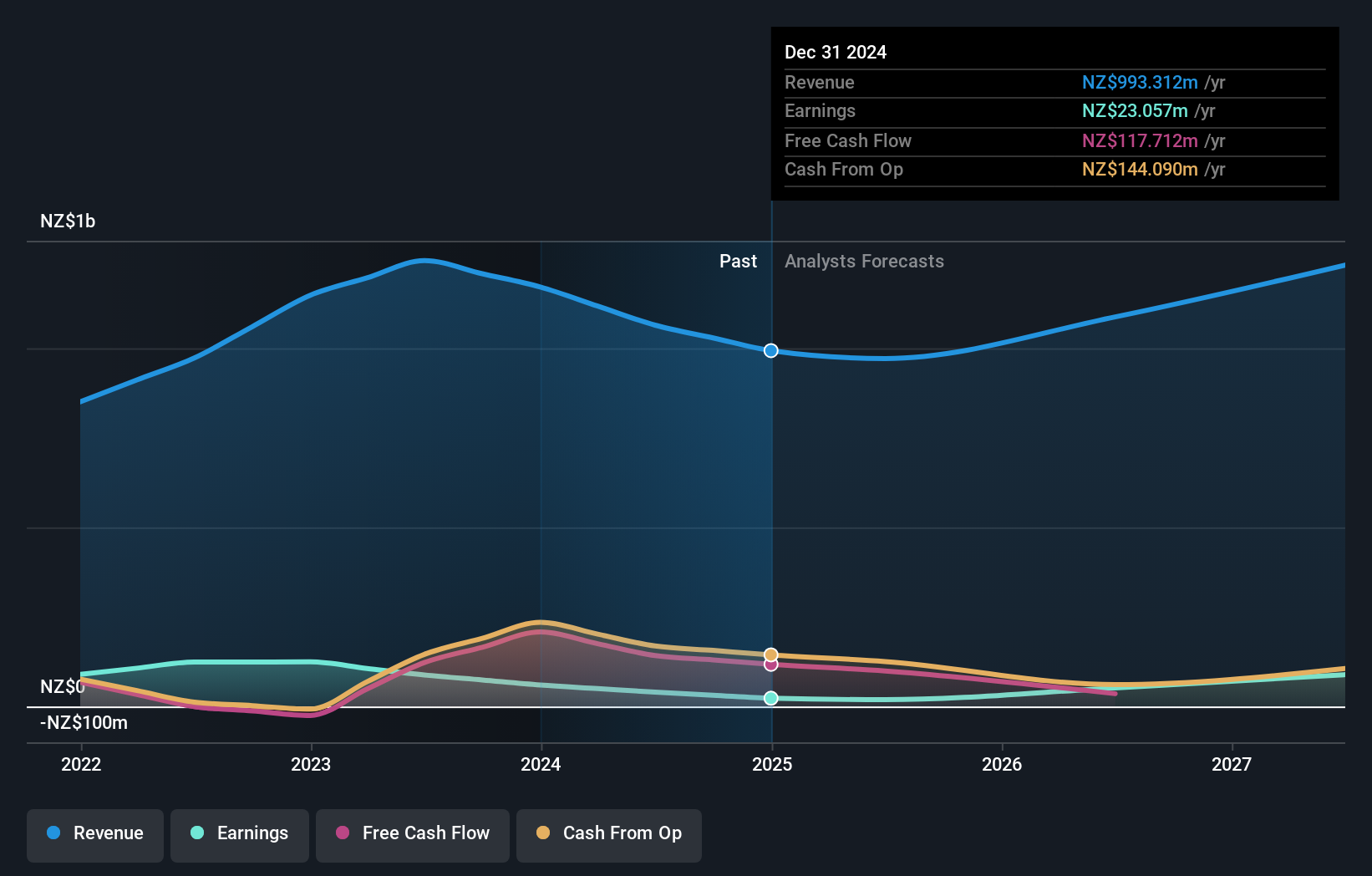

Vulcan Steel (ASX:VSL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Vulcan Steel Limited opera en Nueva Zelanda y Australia, centrándose en la venta y distribución de productos de acero y metal, con una capitalización de mercado de aproximadamente 839,70 millones de dólares australianos.

Operaciones: La empresa genera ingresos a través de dos segmentos principales: Metales, que aporta 638,86 millones de dólares neozelandeses, y Venta al por mayor - Varios, que aporta 532,02 millones de dólares neozelandeses.

Titularidad de información privilegiada: 34.5%

Rentabilidad prevista de los fondos propios: 39% (estimación para 2026)

Vulcan Steel, que cuenta con un alto nivel de información privilegiada, cotiza ligeramente por debajo de su valor razonable, lo que ofrece un potencial alcista. Los analistas prevén un sólido crecimiento anual de los beneficios del 24,92%, superando la previsión del mercado australiano del 12,9%. Sin embargo, el crecimiento de sus ingresos, del 2,3% anual, está por detrás del 5,3% del mercado. Vulcan se enfrenta a retos con un elevado nivel de deuda y menores márgenes de beneficio en comparación con el año pasado, junto con un dividendo escasamente cubierto por los beneficios.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Vulcan Steel.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Vulcan Steel podría ser demasiado pesimista.

Hágalo realidad

- Descubra la lista completa de las 91 empresas de rápido crecimiento del ASX con un alto nivel de participación interna aquí.

- ¿Forma alguna de ellas parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Agilice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre valores en todos los rincones del mundo.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubra si Vulcan Steel puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor razonable, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Acceder al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.