Stock Analysis

Tres empresas de crecimiento del ASX con un alto grado de participación interna

Reviewed by Simply Wall St

El mercado bursátil australiano experimenta actualmente un retroceso, con el ASX200 perdiendo un 0,45% y la mayoría de los sectores registrando descensos. En particular, los sectores informático y sanitario han sufrido pérdidas significativas, mientras que el inmobiliario ha mostrado cierta resistencia en medio de las recientes turbulencias económicas, acentuadas por un sorprendente informe sobre la inflación. En este contexto de mercado, las empresas con un alto nivel de participación de inversores internos pueden ser especialmente atractivas, ya que a menudo indican que las personas más cercanas a la empresa confían en su potencial a largo plazo y están profundamente comprometidas con su éxito.

Las 10 empresas de crecimiento con mayor participación de inversores en Australia

| Nombre | Participación | Crecimiento de los beneficios |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Botanix Pharmaceuticals (ASX:BOT) | 10% | 120.9% |

| Grupo Plenti (ASX:PLT) | 12.8% | 106.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| Hillgrove Resources (ASX:HGO) | 10.4% | 45.4% |

| Biome Australia (ASX:BIO) | 34.5% | 114.4% |

| Liontown Resources (ASX:LTR) | 16.4% | 52.2% |

| Argosy Minerals (ASX:AGY) | 14.5% | 129.6% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

Botanix Pharmaceuticals (ASX:BOT)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Botanix Pharmaceuticals Limited, con sede en Australia, se centra en la investigación y el desarrollo de productos dermatológicos y antimicrobianos, con una capitalización bursátil de aproximadamente 624,46 millones de dólares australianos.

Operaciones: La empresa genera ingresos principalmente a través de sus actividades de investigación y desarrollo de productos dermatológicos y antimicrobianos, por un total de 0,44 millones de dólares australianos.

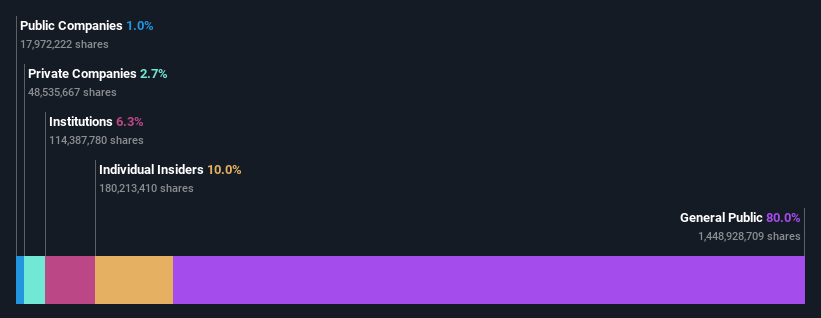

Titularidad de información privilegiada: 10%

Previsión de rentabilidad de los fondos propios: 44% (estimación 2026)

Botanix Pharmaceuticals, a pesar de su pequeña base de ingresos de 437.000 dólares australianos, está preparada para un crecimiento significativo con aumentos anuales previstos de beneficios e ingresos sustancialmente superiores a la media del mercado australiano. Los beneficios de la empresa han crecido un 12,5% anual en los últimos cinco años y se prevé que aumenten un 120,89% anual en el futuro. Recientemente, Botanix completó una oferta de acciones de seguimiento por valor de 70 millones de dólares australianos, que puede diluir a los accionistas actuales, pero también financia la expansión a medida que se acerca el lanzamiento de nuevos productos.

- Haga clic aquí para ver un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Botanix Pharmaceuticals.

- A la luz de nuestro reciente informe de valoración, parece posible que Botanix Pharmaceuticals esté cotizando por encima de su valor estimado.

Flight Centre Travel Group (ASX:FLT)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Flight Centre Travel Group Limited opera como minorista de viajes que atiende tanto a sectores de ocio como corporativos en varias regiones, incluyendo Australia, Nueva Zelanda, América, Europa, Oriente Medio, África y Asia, con una capitalización de mercado de 4.440 millones de dólares australianos.

Operaciones: La empresa genera ingresos principalmente a través de sus segmentos de viajes de ocio y corporativos, con 1.280 millones de dólares australianos procedentes de viajes de ocio y 1.060 millones de dólares australianos de servicios corporativos.

Tenencia de información privilegiada: 13.3%

Previsión de rentabilidad de los fondos propios: 22% (estimación 2026)

Flight Centre Travel Group, ahora rentable, cotiza un 18,5% por debajo de su valor razonable estimado, lo que pone de relieve una infravaloración potencial. Con la participación de personas con información privilegiada que alinea los intereses con los de los accionistas, los beneficios de la empresa superarán al mercado australiano con una tasa de crecimiento anual del 18,8%. Aunque el crecimiento de los ingresos es más modesto, del 9,7% anual, sigue superando la media nacional del 5,4%. La elevada rentabilidad prevista de los fondos propios, del 21,8% en tres años, pone de manifiesto la eficacia de la gestión y la solidez financiera.

- Obtenga una visión completa de nuestro análisis de las acciones de Flight Centre Travel Group en este informe de crecimiento.

- El informe de valoración que hemos recopilado sugiere que el precio actual de Flight Centre Travel Group podría estar inflado.

Technology One (ASX:TNE)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Technology One Limited es una empresa que desarrolla, comercializa, vende, implementa y da soporte a soluciones integradas de software empresarial tanto en Australia como a nivel internacional, con una capitalización de mercado de 6.060 millones de dólares australianos.

Operaciones: La empresa genera ingresos a través de tres segmentos principales: ventas de software, que aportan 317,24 millones de dólares australianos, servicios corporativos, con 83,83 millones de dólares australianos, y servicios de consultoría, con un total de 68,13 millones de dólares australianos.

Titularidad de información privilegiada: 12.3%

Rentabilidad prevista de los fondos propios: 33% (estimación para 2027)

Technology One, una empresa orientada al crecimiento con una elevada titularidad de información privilegiada, presenta una salud financiera prometedora, con una previsión de crecimiento de los beneficios del 14,3% anual, por encima de la media del mercado australiano del 13,8%. Aunque el crecimiento de sus ingresos, del 11,1% anual, está por debajo del umbral significativo del 20%, sigue superando el 5,4% del mercado nacional. La relación precio/beneficios de la empresa se sitúa en un atractivo nivel de 55,3 veces A$, frente a la media del sector de 61,6 veces A$, lo que sugiere una infravaloración potencial en relación con sus homólogas. Los últimos resultados muestran un sólido aumento interanual de los ingresos, de 201 a 240,83 millones de dólares australianos, y un incremento de los ingresos netos, de 41,28 a 48 millones de dólares australianos, lo que refleja un sólido rendimiento operativo y rentabilidad.

- Obtenga una perspectiva en profundidad del rendimiento de Technology One leyendo nuestro informe de estimaciones de analistas aquí.

- El análisis detallado en nuestro informe de valoración de Technology One apunta a un precio de la acción inflado en comparación con su valor estimado.

Próximos pasos

- Descubra la lista completa de 89 empresas de rápido crecimiento del ASX con un alto nivel de participación interna aquí.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear las posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.