Wir würden United Parcel Service, Inc. (NYSE:UPS) nicht zu schnell kaufen, bevor es Ex-Dividende geht

United Parcel Service, Inc.(NYSE:UPS) wird in den nächsten drei Tagen ex-Dividende gehandelt. Das Ex-Dividenden-Datum wird in der Regel einen Werktag vor dem Stichtag festgelegt, d. h. dem Stichtag, an dem Sie in den Büchern des Unternehmens als Aktionär aufgeführt sein müssen, um die Dividende zu erhalten. Es ist wichtig, das Ex-Dividenden-Datum zu kennen, da jeder Handel mit der Aktie am oder vor dem Record Date abgewickelt worden sein muss. Das bedeutet, dass Anleger, die die Aktien von United Parcel Service am oder nach dem 16. Februar kaufen, die Dividende nicht erhalten, die am 8. März ausgezahlt wird.

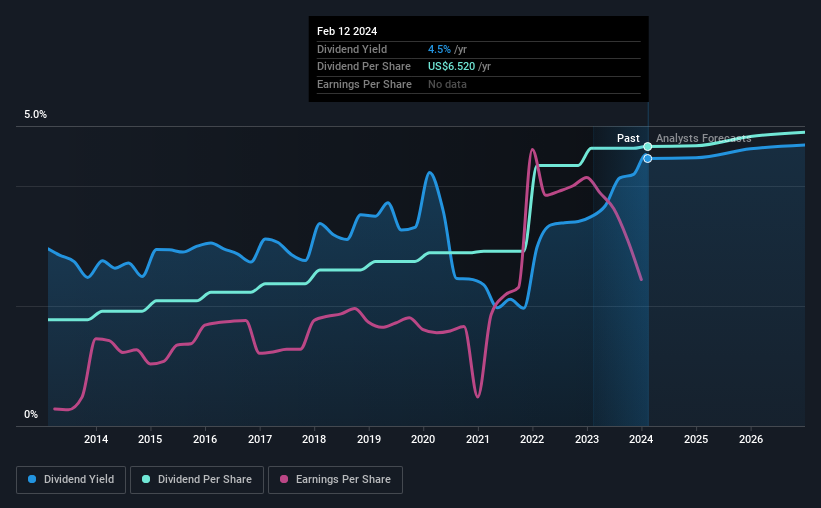

Die nächste Dividendenausschüttung des Unternehmens wird 1,63 US-Dollar pro Aktie betragen, nachdem das Unternehmen im vergangenen Jahr insgesamt 6,52 US-Dollar an die Aktionäre ausgeschüttet hat. Die Berechnung der Zahlungen des letzten Jahres zeigt, dass United Parcel Service bei einem aktuellen Aktienkurs von 146,26 US$ eine Rendite von 4,5 % aufweist. Dividenden sind ein wichtiger Beitrag zu den Anlagerenditen für langfristige Inhaber, aber nur, wenn die Dividende weiterhin gezahlt wird. Wir müssen also untersuchen, ob sich United Parcel Service seine Dividende leisten kann und ob die Dividende wachsen könnte.

Sehen Sie sich unsere neueste Analyse zu United Parcel Service an

Dividenden werden in der Regel aus den Unternehmenseinnahmen gezahlt. Wenn ein Unternehmen also mehr ausschüttet als es einnimmt, besteht in der Regel ein höheres Risiko, dass seine Dividende gekürzt wird. Die Dividendenausschüttungsquote liegt bei 83 % des Gewinns, was bedeutet, dass das Unternehmen einen Großteil seines Gewinns auszahlt. Die relativ begrenzte Reinvestition der Gewinne könnte das künftige Gewinnwachstum bremsen. Das Risiko eines Gewinnrückgangs würde uns beunruhigen. Da der Cashflow für die Bewertung einer Dividende noch wichtiger ist als die Gewinne, müssen wir sehen, ob das Unternehmen genügend Barmittel für die Ausschüttung erwirtschaftet hat. Im vergangenen Jahr hat es 106 % seines freien Cashflows in Form von Dividenden ausgeschüttet, was für die meisten Unternehmen außerhalb der Komfortzone liegt. Unternehmen brauchen in der Regel mehr Barmittel als Erträge - Ausgaben zahlen sich nicht von selbst -, daher ist es nicht schön zu sehen, dass das Unternehmen so viel von seinem Cashflow auszahlt.

Die Dividende von United Parcel Service wurde zwar durch die ausgewiesenen Gewinne des Unternehmens gedeckt, aber Barmittel sind etwas wichtiger, so dass es nicht schön ist, dass das Unternehmen nicht genug Barmittel erwirtschaftet hat, um seine Dividende zu zahlen. Sollte dies wiederholt vorkommen, wäre dies ein Risiko für die Fähigkeit von United Parcel Service, seine Dividende beizubehalten.

Sind die Erträge und Dividenden gestiegen?

Unternehmen mit guten Wachstumsaussichten sind in der Regel die besten Dividendenzahler, da es einfacher ist, die Dividende zu erhöhen, wenn die Gewinne pro Aktie steigen. Wenn die Erträge sinken und das Unternehmen gezwungen ist, seine Dividende zu kürzen, könnten die Anleger zusehen, wie sich der Wert ihrer Anlage in Luft auflöst. Deshalb ist es eine Erleichterung zu sehen, dass der Gewinn pro Aktie von United Parcel Service in den letzten fünf Jahren um 7,3 % pro Jahr gestiegen ist. Die Erträge sind stetig gewachsen, aber wir sind besorgt, dass die Dividendenzahlungen den größten Teil des Cashflows des Unternehmens im letzten Jahr verbraucht haben.

Viele Anleger beurteilen die Dividendenleistung eines Unternehmens, indem sie bewerten, wie stark sich die Dividendenzahlungen im Laufe der Zeit verändert haben. United Parcel Service hat in den letzten 10 Jahren durchschnittlich 10 % Dividendenwachstum pro Jahr erzielt. Es ist ermutigend zu sehen, dass das Unternehmen die Dividende anhebt, während die Erträge wachsen, was zumindest auf ein gewisses Interesse des Unternehmens an der Belohnung der Aktionäre hindeutet.

Abschließende Schlussfolgerung

Hat United Parcel Service das Zeug dazu, seine Dividendenzahlungen aufrechtzuerhalten? United Parcel Service zahlt einen angemessenen Prozentsatz seines Einkommens und unangenehm hohe 106 % seines Cashflows als Dividende aus. Wenigstens ist der Gewinn pro Aktie stetig gewachsen. Aus der Dividendenperspektive ist die Aktie nicht besonders attraktiv, und wir würden sie wahrscheinlich erst einmal links liegen lassen.

Wenn Sie diese Aktie jedoch ohne großes Interesse an der Dividende betrachten, sollten Sie dennoch die Risiken kennen, die mit United Parcel Service verbunden sind. Um Ihnen dabei zu helfen, haben wir 3 Warnzeichen für United Parcel Service entdeckt, die Sie beachten sollten, bevor Sie in ihre Aktien investieren.

Generell würden wir nicht empfehlen, einfach die erste Dividendenaktie zu kaufen, die Sie sehen. Hier finden Sie eine Liste mit interessanten Aktien, die eine hohe Dividende zahlen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob United Parcel Service unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Oder senden Sie eine E-Mail an editorial-team (at) simplywallst.com.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.