0,01% Gewinnwachstum über 3 Jahre hat sich für die Aktionäre von Rogers (NYSE:ROG) in diesem Zeitraum nicht in Gewinnen niedergeschlagen

Für viele Anleger besteht der Hauptzweck der Aktienauswahl darin, höhere Renditen als der Gesamtmarkt zu erzielen. Aber in jedem Portfolio gibt es wahrscheinlich einige Aktien, die hinter dieser Benchmark zurückbleiben. Wir bedauern, dass die langfristigen Aktionäre der Rogers Corporation(NYSE:ROG) diese Erfahrung gemacht haben, denn der Aktienkurs ist in drei Jahren um 38 % gefallen, während der Markt eine Rendite von etwa 20 % erzielte. Die jüngsten Nachrichten sind wenig tröstlich, denn der Aktienkurs ist innerhalb eines Jahres um 24 % gesunken. Dagegen ist der Aktienkurs in den letzten dreißig Tagen um 8,5 % gestiegen. Dies könnte jedoch mit den guten Marktbedingungen zusammenhängen, da die Aktien in diesem Zeitraum um 6,0 % gestiegen sind.

Nachdem die Aktie in der vergangenen Woche 3,5 % verloren hat, lohnt es sich, die Fundamentaldaten des Unternehmens zu untersuchen, um zu sehen, was wir aus der vergangenen Performance ableiten können.

Siehe unsere letzte Analyse zu Rogers

Die Hypothese der effizienten Märkte wird zwar nach wie vor von einigen gelehrt, es ist jedoch erwiesen, dass die Märkte überreagierende dynamische Systeme sind und die Anleger nicht immer rational handeln. Durch den Vergleich des Gewinns je Aktie (EPS) und der Aktienkursveränderungen im Laufe der Zeit können wir ein Gefühl dafür bekommen, wie sich die Einstellung der Anleger zu einem Unternehmen im Laufe der Zeit verändert hat.

Obwohl der Aktienkurs in den letzten drei Jahren gesunken ist, ist es Rogers gelungen, den Gewinn pro Aktie in dieser Zeit um 0,04 % pro Jahr zu steigern. Das ist ein ziemliches Rätsel und deutet darauf hin, dass es etwas gibt, das dem Aktienkurs vorübergehend Auftrieb gibt. Möglicherweise waren die Wachstumserwartungen in der Vergangenheit aber auch unangemessen.

Nach Betrachtung der Zahlen würden wir annehmen, dass der Markt vor drei Jahren höhere Erwartungen an das EPS-Wachstum hatte. Ein Blick auf andere Geschäftskennzahlen könnte jedoch mehr Aufschluss über die Entwicklung des Aktienkurses geben.

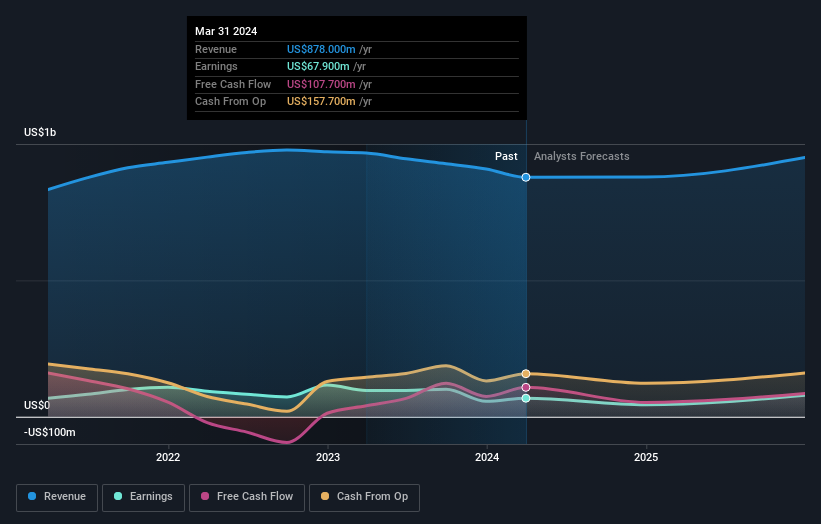

Da der Umsatz in den letzten drei Jahren stagniert hat, scheint es unwahrscheinlich, dass der Aktienkurs die Umsatzentwicklung widerspiegelt. Wir sind uns nicht ganz sicher, warum der Aktienkurs gefallen ist, aber es scheint wahrscheinlich, dass die Anleger weniger optimistisch in Bezug auf das Unternehmen sind.

Die nachstehende Grafik zeigt, wie sich die Erträge und Umsätze im Laufe der Zeit verändert haben (die genauen Werte erhalten Sie, wenn Sie auf das Bild klicken).

Uns gefällt, dass Insider in den letzten zwölf Monaten Aktien gekauft haben. Dennoch werden die künftigen Erträge weitaus wichtiger dafür sein, ob die derzeitigen Aktionäre Geld verdienen. Wir empfehlen daher, diesen kostenlosen Bericht mit Konsensprognosen zu lesen

Eine andere Sichtweise

Die Anleger von Rogers hatten ein hartes Jahr mit einem Gesamtverlust von 24 % gegenüber einem Marktgewinn von etwa 30 %. Selbst die Aktienkurse guter Aktien fallen manchmal, aber wir wollen Verbesserungen bei den grundlegenden Kennzahlen eines Unternehmens sehen, bevor wir uns zu sehr dafür interessieren. Leider könnte die Performance des letzten Jahres auf ungelöste Probleme hindeuten, denn sie war schlimmer als der jährliche Verlust von 3 % im letzten halben Jahrzehnt. Generell kann eine langfristige Kursschwäche ein schlechtes Zeichen sein, doch sollten konträre Anleger die Aktie in der Hoffnung auf eine Trendwende beobachten. Ich finde es sehr interessant, den Aktienkurs langfristig als Indikator für die Unternehmensleistung zu betrachten. Aber um wirklich einen Einblick zu bekommen, müssen wir auch andere Informationen berücksichtigen. Zu diesem Zweck sollten Sie sich des 1 Warnzeichens bewusst sein, das wir bei Rogers entdeckt haben.

Es gibt viele andere Unternehmen, bei denen Insider Aktien aufkaufen. Diese kostenlose Liste mit unterbewerteten Small-Cap-Unternehmen, die von Insidern gekauft werden, sollten Sie sich nicht entgehen lassen .

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Rogers unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.