Die fünfjährige Gesamtrendite für Aktionäre von Salesforce (NYSE:CRM) übertrifft das zugrunde liegende Gewinnwachstum

Die Aktionäre von Salesforce, Inc.(NYSE:CRM) könnten besorgt sein, nachdem der Aktienkurs im letzten Quartal um 12 % gefallen ist. Aber zumindest ist die Aktie in den letzten fünf Jahren gestiegen. Leider liegt ihre Rendite von 73 % unter der Marktrendite von 97 %.

Da die langfristige Performance gut war, aber in letzter Zeit ein Rückschlag von 5,7 % zu verzeichnen war, sollten wir prüfen, ob die Fundamentaldaten mit dem Aktienkurs übereinstimmen.

Sehen Sie sich unsere neueste Analyse zu Salesforce an

Um Buffett zu zitieren: "Die Schiffe werden um die Welt segeln, aber die Flat Earth Society wird florieren. Es wird weiterhin große Diskrepanzen zwischen Preis und Wert auf dem Markt geben... Eine unvollkommene, aber einfache Methode, um festzustellen, wie sich die Marktwahrnehmung eines Unternehmens verändert hat, besteht darin, die Veränderung des Gewinns pro Aktie (EPS) mit der Entwicklung des Aktienkurses zu vergleichen.

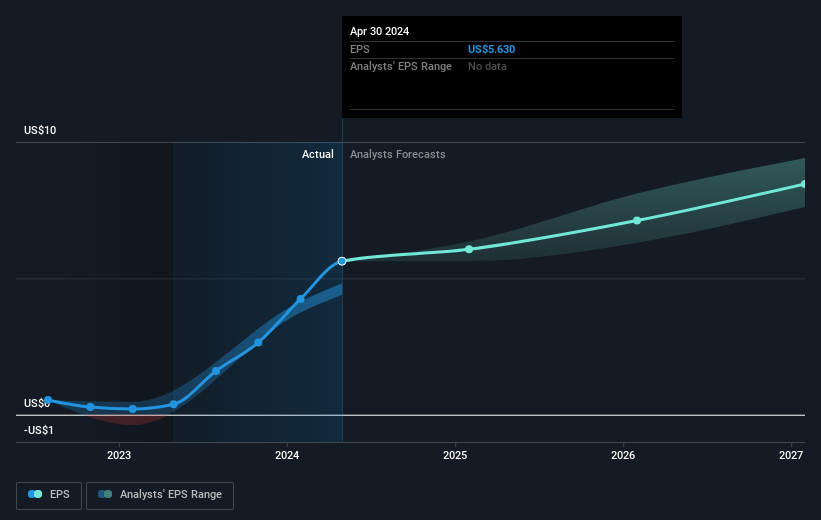

In einem halben Jahrzehnt ist es Salesforce gelungen, seinen Gewinn pro Aktie um 30 % pro Jahr zu steigern. Das EPS-Wachstum ist beeindruckender als der jährliche Kursanstieg von 12 % im selben Zeitraum. Daher scheint es, dass der Markt relativ pessimistisch gegenüber dem Unternehmen geworden ist.

Unten sehen Sie, wie sich der Gewinn pro Aktie im Laufe der Zeit verändert hat (die genauen Werte erfahren Sie, wenn Sie auf das Bild klicken).

Es ist gut zu sehen, dass es in den letzten drei Monaten einige bedeutende Insiderkäufe gab. Das ist ein Pluspunkt. Dennoch sind wir der Meinung, dass die Entwicklung der Erträge und des Umsatzwachstums noch wichtigere Faktoren sind, die es zu berücksichtigen gilt. Es könnte sich lohnen, einen Blick auf unseren kostenlosen Bericht über die Erträge, den Umsatz und den Cashflow von Salesforce zu werfen.

Eine andere Sichtweise

Salesforce hat in den letzten zwölf Monaten einen TSR von 13 % erzielt. Leider liegt dies unter der Marktrendite. Der Silberstreif am Horizont ist, dass der Gewinn sogar besser war als die durchschnittliche jährliche Rendite von 12 % über fünf Jahre. Dies deutet darauf hin, dass sich das Unternehmen im Laufe der Zeit verbessern könnte. Es ist immer interessant, die Entwicklung des Aktienkurses über einen längeren Zeitraum zu verfolgen. Aber um Salesforce besser zu verstehen, müssen wir viele andere Faktoren berücksichtigen. Zu diesem Zweck sollten Sie sich des 1 Warnzeichens bewusst sein, das wir bei Salesforce entdeckt haben.

Wenn Sie gerne Aktien an der Seite des Managements kaufen, dann könnte Ihnen diese kostenlose Liste von Unternehmen gefallen . (Hinweis: Die meisten von ihnen fliegen unter dem Radar).

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Salesforce unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.