US-Wachstumsunternehmen mit hoher Insiderbeteiligung für September 2024

Rezensiert von Simply Wall St

Nachdem die US-Märkte einen volatilen August mit bemerkenswerten Gewinnen abgeschlossen haben, hat sich die Stimmung der Anleger angesichts der nachlassenden Inflation und der erwarteten Zinssenkungen durch die Federal Reserve positiv entwickelt. In diesem Umfeld ziehen Wachstumsunternehmen mit hohem Insideranteil oft die Aufmerksamkeit auf sich, da sie das Potenzial für eine robuste Performance haben und die Interessen von Aktionären und Unternehmensleitung übereinstimmen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 42.1% |

| GigaCloud-Technologie (NasdaqGM:GCT) | 25.7% | 24.3% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 32.3% |

| Hims & Hers Health (NYSE:HIMS) | 13.7% | 40.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 25.7% | 27.1% |

| On Holding (NYSE:ONON) | 28.4% | 24.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.1% | 60.9% |

| BBB Foods (NYSE:TBBB) | 22.9% | 66.5% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.5% | 22% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 78.8% |

Hier ein Blick auf einige der ausgewählten Titel aus dem Screener.

AppFolio (NasdaqGM:APPF)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: AppFolio, Inc. bietet zusammen mit seinen Tochtergesellschaften Cloud-Business-Management-Lösungen für die US-Immobilienbranche an und hat eine Marktkapitalisierung von 8,41 Mrd. USD.

Geschäftstätigkeit: AppFolio erwirtschaftet einen Umsatz von 722,08 Millionen US-Dollar mit seiner Cloud-basierten Business-Management-Software und Mehrwertplattformen für die Immobilienbranche.

Insider-Besitz: 30.9%

Umsatzwachstumsprognose: 16,9% p.a.

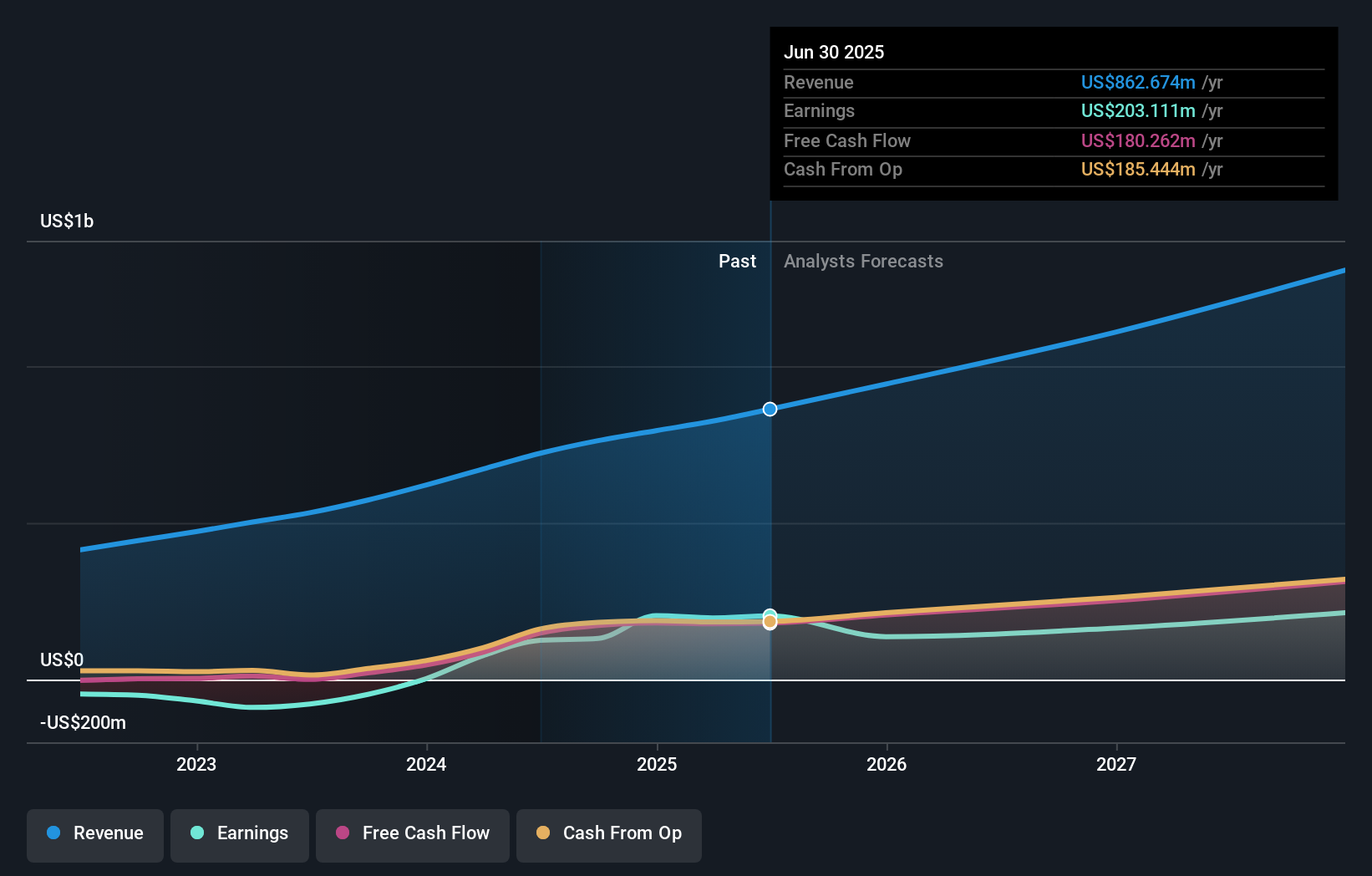

Für AppFolio wird ein jährliches Ertragswachstum von 20,5 % prognostiziert, das über dem des US-Marktes liegt. Die jüngsten Insider-Aktivitäten zeigen, dass in den letzten drei Monaten umfangreiche Käufe getätigt wurden, was auf das Vertrauen in die künftige Entwicklung hindeutet. Die Einnahmen des Unternehmens werden voraussichtlich um 16,9 % pro Jahr steigen, was ebenfalls über dem Marktdurchschnitt liegt. AppFolio hat kürzlich Marcy Campbell zum Chief Revenue Officer ernannt und meldete starke Ergebnisse für das zweite Quartal mit einem Umsatz von 197,38 Millionen US-Dollar und einem Nettogewinn von 29,67 Millionen US-Dollar, wodurch ein vorheriger Verlust ausgeglichen wurde.

- Lesen Sie hier unseren Bericht zu den Analystenschätzungen, um einen detaillierten Einblick in die Leistung von AppFolio zu erhalten.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass AppFolio über seinem geschätzten Wert gehandelt wird.

Alphatec Holdings (NasdaqGS:ATEC)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Alphatec Holdings, Inc. ist ein Medizintechnikunternehmen, das Technologien für die chirurgische Behandlung von Wirbelsäulenerkrankungen in den Vereinigten Staaten und international entwirft, entwickelt und vorantreibt und eine Marktkapitalisierung von 969,17 Mio. $ aufweist.

Operative Tätigkeit: Das Unternehmen erwirtschaftet 540,28 Millionen Dollar mit seinem Segment Medizinprodukte, das sich auf Technologien für die chirurgische Behandlung von Wirbelsäulenerkrankungen konzentriert.

Insider-Besitz: 12.3%

Umsatzwachstumsprognose: 16,4% p.a.

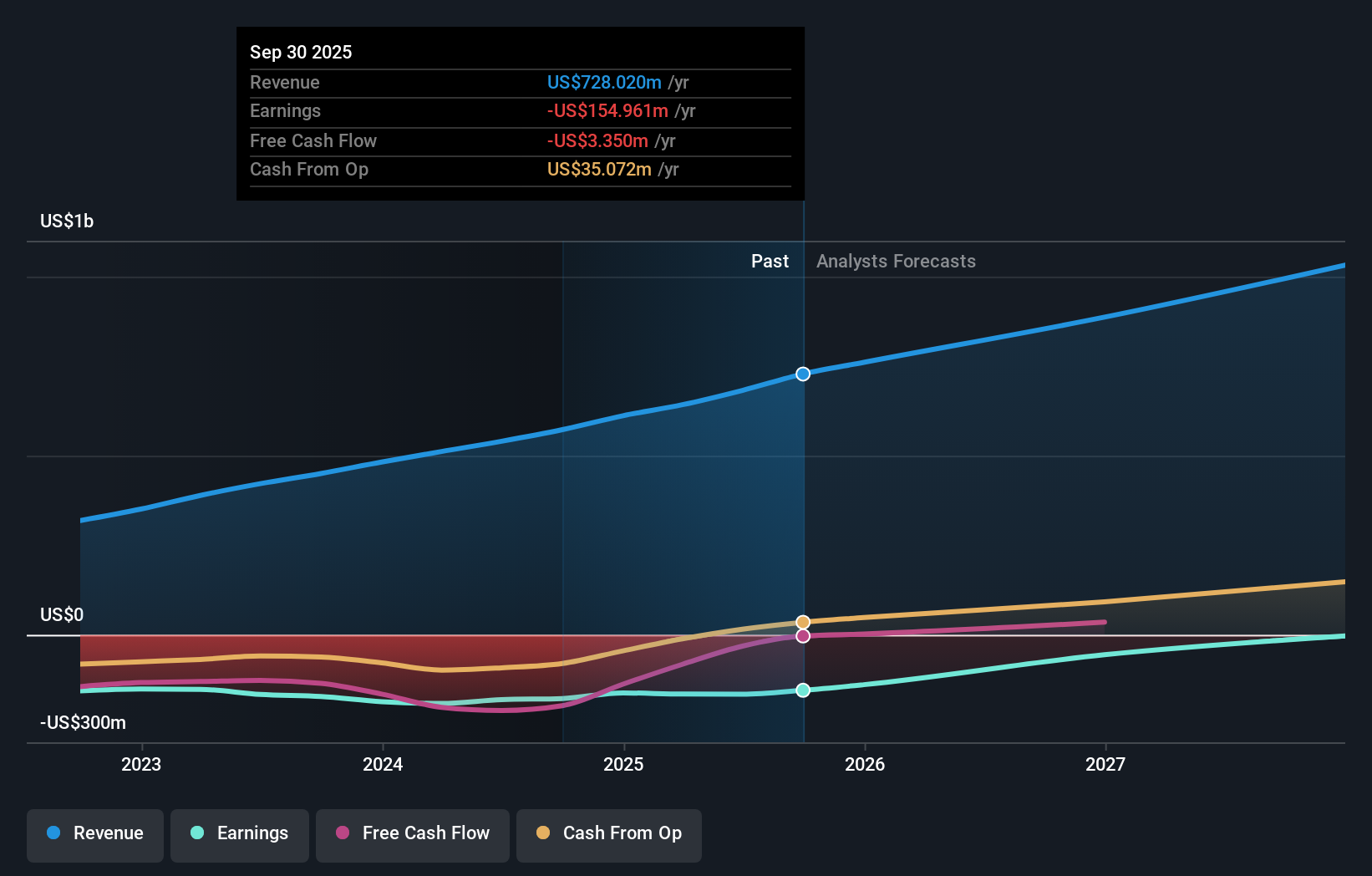

Für Alphatec Holdings wird ein jährliches Gewinnwachstum von 54,64 % erwartet, wobei die Einnahmen mit 16,4 % pro Jahr schneller wachsen dürften als der US-Markt. Die jüngsten Insider-Aktivitäten zeigen umfangreiche Käufe, die das Vertrauen in die künftige Entwicklung widerspiegeln. Obwohl das Unternehmen aus mehreren Russell-Indizes gestrichen wurde, erhöhte es seine Umsatzprognose für 2024 auf 602 Millionen US-Dollar und brachte EOS Insight auf den Markt, eine fortschrittliche KI-gestützte Plattform für die Wirbelsäulenchirurgie, die klinische Entscheidungen und chirurgische Ergebnisse verbessert.

- Klicken Sie hier, um die Nuancen von Alphatec Holdings mit unserem detaillierten analytischen Bericht über das zukünftige Wachstum zu entdecken.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Alphatec Holdings unter seinem geschätzten Wert gehandelt wird.

Zscaler (NasdaqGS:ZS)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Zscaler, Inc. ist ein weltweit tätiges Cloud-Sicherheitsunternehmen mit einer Marktkapitalisierung von ca. 30,23 Mrd. $.

Operatives Geschäft: Das Unternehmen erwirtschaftet einen Umsatz von 2,03 Mrd. USD aus dem Verkauf von Abonnementdiensten für seine Cloud-Plattform und damit verbundenen Support-Diensten.

Insider-Besitz: 38.1%

Umsatzwachstumsprognose: 17,7% p.a.

Der Umsatz von Zscaler wird voraussichtlich um 17,7 % jährlich wachsen und damit stärker als der US-Marktdurchschnitt von 8,7 %. Es wird erwartet, dass die Erträge um 45,69 % pro Jahr steigen und innerhalb von drei Jahren die Gewinnzone erreicht wird. Trotz erheblicher Insider-Verkäufe in jüngster Zeit ist Zscaler eine Partnerschaft mit Wipro für die Cyber X-Ray-Plattform und mit SecureDynamics als Managed Security Service Partner eingegangen und hat damit sein Cybersecurity-Angebot und seine Marktreichweite angesichts der zunehmenden Cyber-Bedrohungen ausgebaut.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von Zscaler zu verstehen.

- Die Analyse in unserem Zscaler-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Machen Sie es möglich

- Schalten Sie mehr Edelsteine frei! Unser Screener für schnell wachsende US-Unternehmen mit hohem Insideranteil hat 175 weitere Unternehmen für Sie aufgedeckt. Klicken Sie hier, um unsere von Experten erstellte Liste von 178 schnell wachsenden US-Unternehmen mit hohem Insideranteil zu entdecken.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich bei neuen Warnzeichen für Ihre Aktien benachrichtigen.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die von Analysten noch nicht besonders beachtet wurden.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob AppFolio unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.