Investoren scheinen mit den Aussichten von Wayfair Inc. (NYSE:W) zufrieden zu sein, da die Aktien um 36% steigen

Die Aktien von Wayfair Inc.(NYSE:W) haben einen wirklich beeindruckenden Monat hinter sich, in dem sie nach einer wackeligen Periode zuvor um 36 % zulegten. In den letzten 30 Tagen betrug der Jahreszuwachs sogar 87 %.

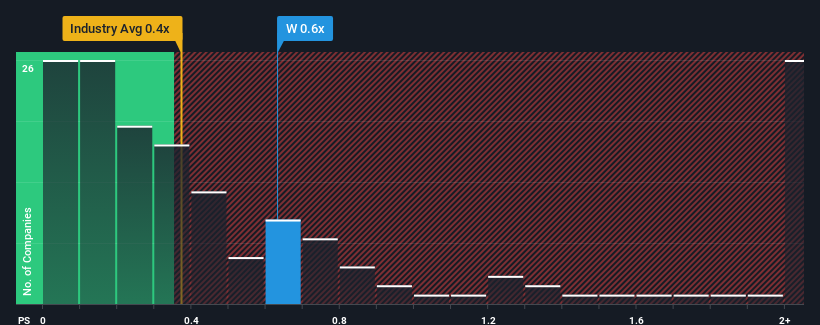

Trotz des starken Kursanstiegs ist es nicht übertrieben zu sagen, dass das Kurs-Umsatz-Verhältnis (P/S) von Wayfair von 0,6x im Vergleich zum Facheinzelhandel in den Vereinigten Staaten, wo das mittlere P/S-Verhältnis bei 0,4x liegt, ziemlich "mittelmäßig" erscheint. Die Anleger könnten jedoch eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das KGV gibt.

Sehen Sie sich unsere neueste Analyse für Wayfair an

Wie sich Wayfair entwickelt hat

Während die Branche in letzter Zeit ein Umsatzwachstum verzeichnete, hat Wayfair den Rückwärtsgang eingelegt, was nicht gut ist. Vielleicht erwartet der Markt, dass sich die schwache Umsatzentwicklung verbessert, damit das Kurs-Gewinn-Verhältnis nicht sinkt. Sollte dies nicht der Fall sein, könnten die bestehenden Aktionäre ein wenig nervös sein, was die Tragfähigkeit des Aktienkurses angeht.

Möchten Sie herausfinden, wie die Analysten die Zukunft von Wayfair im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Wie entwickelt sich das Umsatzwachstum von Wayfair?

Es gibt eine inhärente Annahme, dass ein Unternehmen mit der Branche mithalten sollte, damit ein KGV wie das von Wayfair als angemessen betrachtet werden kann.

Rückblickend hat das Unternehmen im letzten Jahr einen frustrierenden Rückgang des Umsatzes um 3,1 % verzeichnet. Das bedeutet, dass es auch längerfristig einen Umsatzrückgang zu verzeichnen hat, da der Umsatz in den letzten drei Jahren um insgesamt 7,8 % gesunken ist. Dementsprechend hätten sich die Aktionäre über die mittelfristigen Wachstumsraten der Einnahmen geärgert.

Die Schätzungen der Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den nächsten drei Jahren um 6,2 % pro Jahr steigen werden. Das entspricht in etwa der Wachstumsprognose von 6,9 % pro Jahr für die gesamte Branche.

Anhand dieser Informationen können wir sehen, warum Wayfair zu einem ähnlichen Kurs-Gewinn-Verhältnis wie die Branche gehandelt wird. Es scheint, dass die meisten Anleger ein durchschnittliches zukünftiges Wachstum erwarten und nur bereit sind, einen moderaten Betrag für die Aktie zu zahlen.

Was können wir aus dem Kurs-Gewinn-Verhältnis von Wayfair lernen?

Wayfair scheint wieder in der Gunst der Anleger zu stehen, denn ein solider Kurssprung hat das Kurs-Umsatz-Verhältnis wieder in Einklang mit anderen Unternehmen der Branche gebracht. Es wird argumentiert, dass das Kurs-Umsatz-Verhältnis in bestimmten Branchen ein minderwertiges Maß für den Wert ist, aber es kann ein aussagekräftiger Stimmungsindikator sein.

Unser Blick auf die Umsatzwachstumsschätzungen von Wayfair zeigt, dass das Kurs-Umsatz-Verhältnis in etwa unseren Erwartungen entspricht, da beide Kennziffern eng mit dem Branchendurchschnitt übereinstimmen. Zum jetzigen Zeitpunkt sind die Anleger der Meinung, dass das Potenzial für eine Verbesserung oder Verschlechterung des Umsatzes nicht groß genug ist, um das Kurs-Gewinn-Verhältnis in eine höhere oder niedrigere Richtung zu treiben. Alles in allem ist es schwer vorstellbar, dass sich der Aktienkurs in naher Zukunft stark in die eine oder andere Richtung bewegen wird, wenn die Schätzungen für das Kurs-Gewinn-Verhältnis und die Einnahmen keine größeren Schocks enthalten.

Bevor Sie sich eine Meinung bilden, haben wir 3 Warnzeichen für Wayfair entdeckt (eines davon ist potenziell ernst!), auf die Sie achten sollten.

Wenn Sie an starken Unternehmen interessiert sind, die Gewinne erzielen, dann sollten Sie sich diese kostenlose Liste interessanter Unternehmen ansehen, die mit einem niedrigen KGV gehandelt werden (aber bewiesen haben, dass sie ihre Gewinne steigern können).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Wayfair unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.