Trotz der Schrumpfung um 230 Millionen US-Dollar in der vergangenen Woche haben die Aktionäre von Vericel (NASDAQ:VCEL) in den letzten 5 Jahren immer noch ein Plus von 190% erzielt.

Die Aktionäre von Vericel Corporation(NASDAQ:VCEL) könnten besorgt sein, nachdem der Aktienkurs im letzten Monat um 22 % gefallen ist. Das ändert jedoch nichts an der Tatsache, dass die Renditen in den letzten fünf Jahren sehr hoch waren. Man kann sagen, dass die meisten mit einem Zuwachs von 190 % in dieser Zeit zufrieden wären. Es ist zwar nie schön, wenn ein Aktienkurs fällt, aber es ist wichtig, einen längeren Zeithorizont zu betrachten. Die wichtigere Frage ist, ob die Aktie heute zu billig oder zu teuer ist.

Obwohl Vericel in dieser Woche 230 Mio. USD von seiner Marktkapitalisierung verloren hat, sollten wir einen Blick auf die längerfristigen fundamentalen Trends werfen, um zu sehen, ob sie die Rendite beeinflusst haben.

Siehe unsere letzte Analyse zu Vericel

Da Vericel in den letzten zwölf Monaten nur minimale Gewinne erzielt hat, konzentrieren wir uns auf die Einnahmen, um die Geschäftsentwicklung zu beurteilen. Im Allgemeinen würden wir eine Aktie wie diese neben verlustbringenden Unternehmen in Betracht ziehen, einfach weil die Höhe des Gewinns so gering ist. Es wäre schwer, an eine rentablere Zukunft ohne steigende Einnahmen zu glauben.

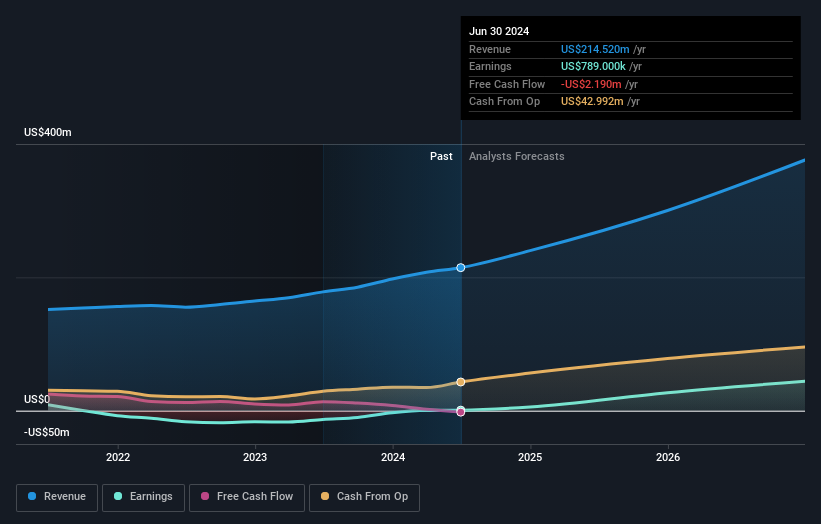

In den letzten 5 Jahren sind die Einnahmen von Vericel um 14 % pro Jahr gestiegen. Das ist auf lange Sicht eine ziemlich gute Wachstumsrate. Wir sind der Meinung, dass sich dieses Wachstum auch im Aktienkurs widerspiegelt, der in dieser Zeit um 24 % pro Jahr gestiegen ist. In Anbetracht der Tatsache, dass das Unternehmen beim Umsatz gute Fortschritte gemacht hat, lohnt es sich, einen Blick auf den Wachstumstrend zu werfen. Ein sich beschleunigendes Wachstum kann ein Zeichen für einen Wendepunkt sein - und könnte auf bevorstehende Gewinne hindeuten. 100%ige Beobachtung lohnenswert

Die nachstehende Grafik zeigt, wie sich Erträge und Einnahmen im Laufe der Zeit verändert haben (die genauen Werte können Sie durch Anklicken des Bildes abrufen).

Wir wissen, dass Vericel sein Ergebnis in letzter Zeit verbessert hat, aber wie sieht es mit der Zukunft aus? Dieser kostenlose Bericht mit Analystenprognosen soll Ihnen helfen, sich ein Bild von Vericel zu machen

Eine andere Sichtweise

Vericel hat in den letzten zwölf Monaten einen TSR von 19 % erzielt. Diese Rendite bleibt jedoch hinter der des Marktes zurück. Betrachtet man den Fünfjahreszeitraum, so ist die Rendite sogar noch besser und liegt bei 24 % pro Jahr für fünf Jahre. Es ist durchaus möglich, dass das Unternehmen weiterhin erfolgreich arbeitet, auch wenn sich die Kursgewinne verlangsamen. Auch wenn es sich lohnt, die verschiedenen Auswirkungen der Marktbedingungen auf den Aktienkurs zu berücksichtigen, gibt es andere Faktoren, die noch wichtiger sind. Wir haben zum Beispiel 1 Warnzeichen für Vericel identifiziert , das Sie beachten sollten.

Für diejenigen, die auf der Suche nach gewinnbringenden Investitionen sind , könnte diese kostenlose Liste unterbewerteter Unternehmen mit jüngsten Insiderkäufen genau das Richtige sein.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Vericel unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.