Stock Analysis

Während sich die globalen Märkte in einem Umfeld bewegen, das von Handelsspannungen und einer Verschiebung der Anlagetrends hin zu Value- und Small-Cap-Aktien geprägt ist, passen die Anleger ihre Strategien kontinuierlich an das sich verändernde wirtschaftliche Umfeld an. In diesem Zusammenhang können Wachstumsunternehmen mit hohem Insideranteil einzigartige Vorteile bieten, da diese Insider oft ein starkes Engagement für den langfristigen Erfolg des Unternehmens haben, was in unsicheren Marktphasen besonders attraktiv sein kann.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Medley (TSE:4480) | 34% | 28.7% |

| Fein M-TecLTD (KOSDAQ:A441270) | 17.2% | 36.4% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 13.6% | 26.8% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 29.8% | 58.7% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.4% | 60.9% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 106.4% |

| UTI (KOSDAQ:A179900) | 33.1% | 122.7% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.6% |

Werfen wir einen Blick auf einige bemerkenswerte Titel aus unserem Screening.

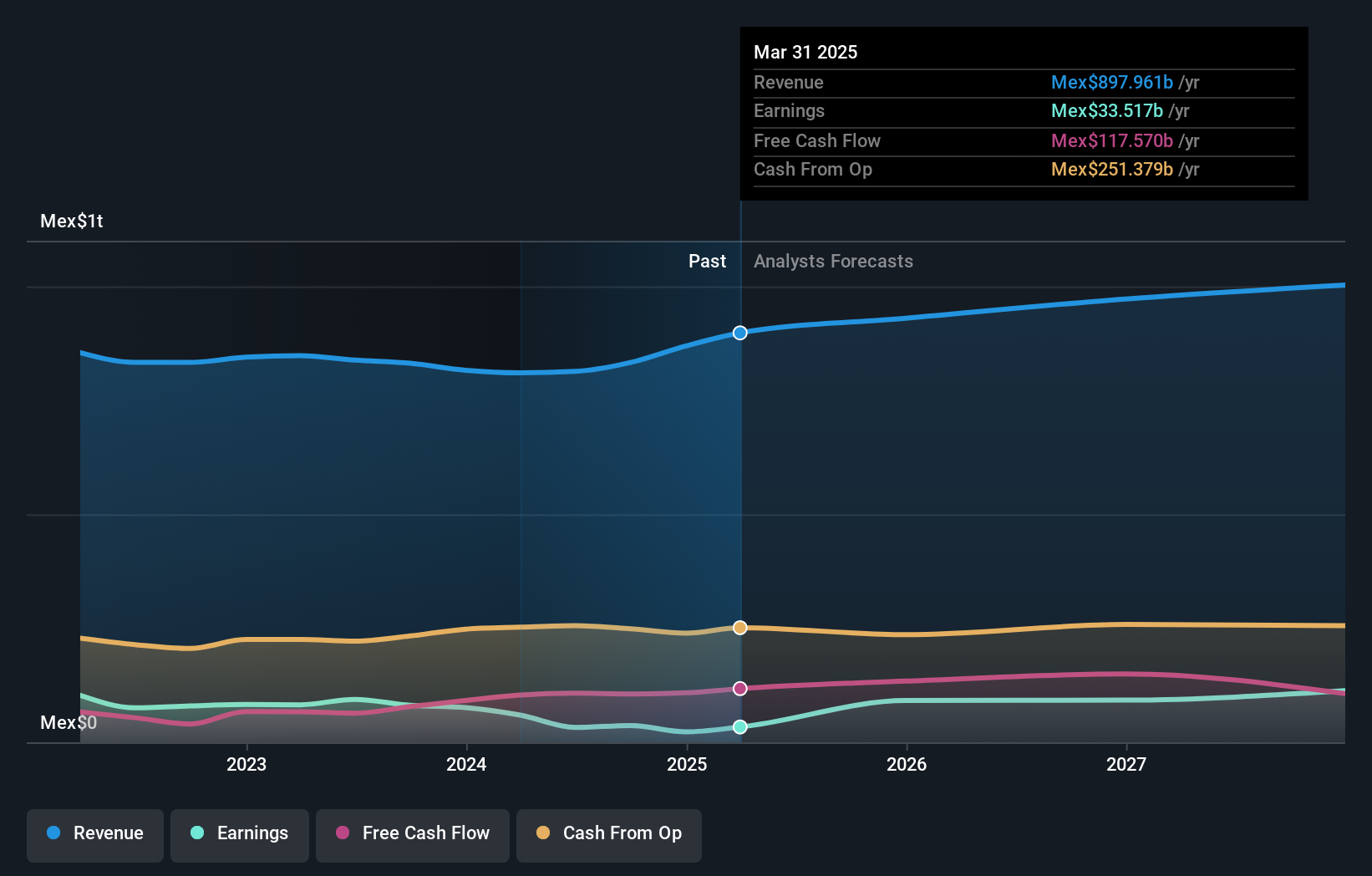

América Móvil. de (BMV:AMX B)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: América Móvil, S.A.B. de C.V. ist ein in Lateinamerika und weltweit tätiger Telekommunikationsdienstleister mit einer Marktkapitalisierung von rund 969,22 Mrd. MX$.

Betrieb: Die Haupteinnahmequelle des Unternehmens sind Mobilfunkdienste mit einem Umsatz von 813,38 Mrd. MX$.

Insider-Besitz: 22,4%

América Móvil sah sich in letzter Zeit mit Herausforderungen konfrontiert, wobei ein signifikanter Nettoverlust im zweiten Quartal 2024 im krassen Gegensatz zum Gewinn des Vorjahres stand. Trotz dieser Rückschläge kauft das Unternehmen aktiv Aktien zurück und hat seit 2001 Rückkäufe im Wert von 460,37 Mrd. MXN abgeschlossen. Die Finanzprognosen deuten auf ein robustes langfristiges Gewinnwachstum hin, das deutlich über den Markterwartungen liegt, auch wenn die Umsatzwachstumsprognosen im Vergleich zum breiteren mexikanischen Markt bescheiden bleiben. Die Finanzstrategie des Unternehmens spiegelt eine Mischung aus aggressiven Aktionärsrenditen und vorsichtigen Strategien zur Umsatzsteigerung wider.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von América Móvil. de zu erhalten.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von América Móvil. de niedriger ist, als es die Finanzdaten des Unternehmens rechtfertigen würden.

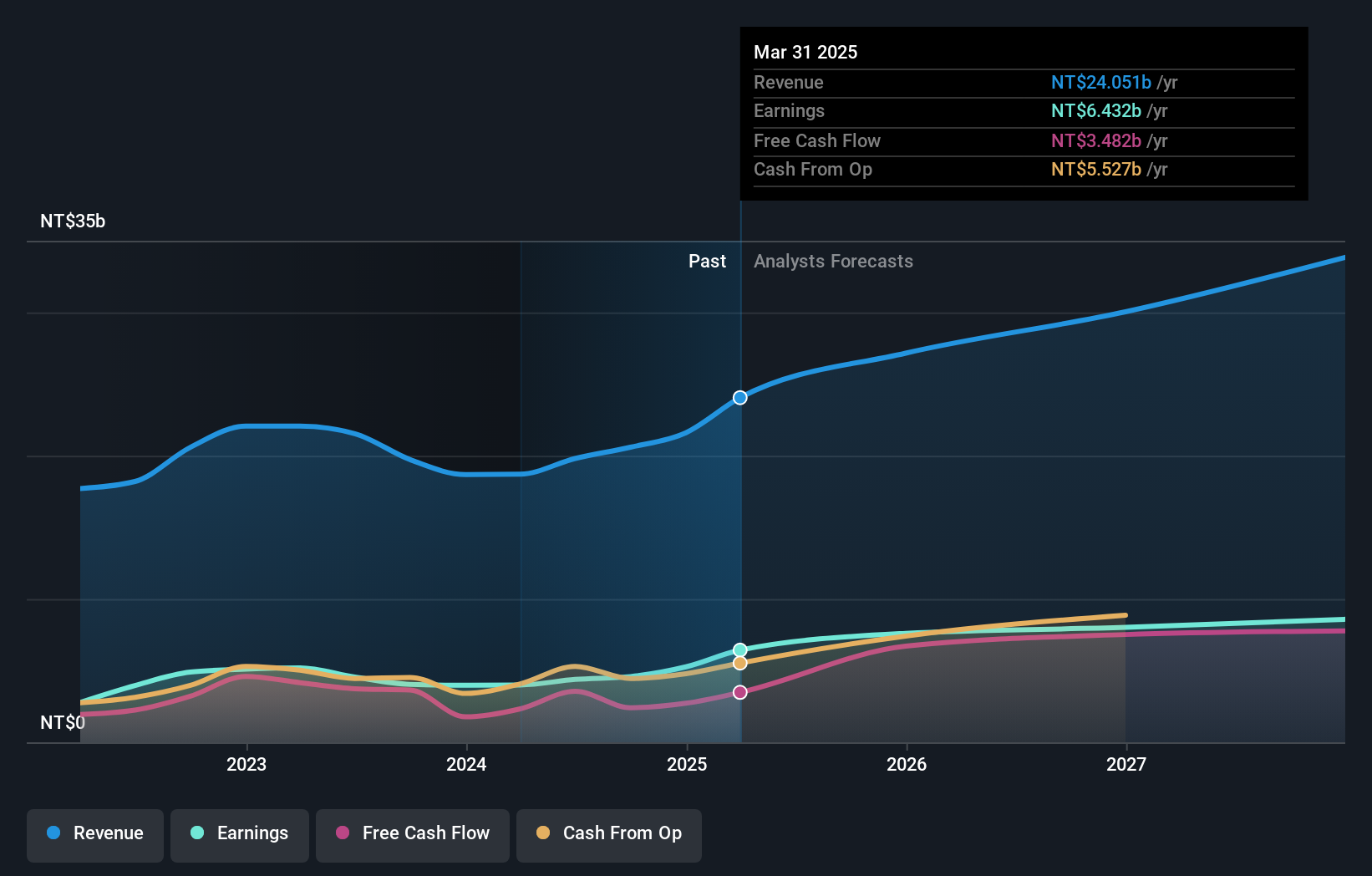

Kinik (TWSE:1560)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Die Kinik Company, die sowohl im Inland als auch international tätig ist, ist auf die Herstellung und den Verkauf von Schleifmitteln, Schneidwerkzeugen und wiederaufbereiteten Wafern spezialisiert und hat eine Marktkapitalisierung von 48,63 Mrd. NT$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen aus zwei Hauptsegmenten: 3,23 Mrd. NT$ aus dem Elektroniksektor und 3,19 Mrd. NT$ aus den traditionellen Sektoren.

Insider-Besitz: 17.5%

Kinik unterstreicht mit seinem jüngsten robusten Gewinnwachstum und den umfangreichen Dividendenausschüttungen (580,08 Mio. TWD) sein Potenzial im Segment der hohen Insiderbeteiligung. Die Gewinne des Unternehmens stiegen im ersten Quartal 2024 auf 256,69 Mio. TWD und übertrafen damit die Zahlen des Vorjahres deutlich. Analysten gehen davon aus, dass der Jahresgewinn von Kinik um 32,3 % steigen wird, was deutlich über dem taiwanesischen Marktdurchschnitt liegt. Hinzu kommt eine starke prognostizierte Eigenkapitalrendite von 22,6 % in drei Jahren, was auf ein effizientes Management und eine vielversprechende finanzielle Gesundheit hindeutet, obwohl die Aktie mit einem erheblichen Abschlag auf ihren geschätzten Marktwert gehandelt wird.

- Erfahren Sie mehr über Kinik in unserem ausführlichen Bericht über die Wachstumsprognose.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Kinik zu teuer sein könnte.

Chroma ATE (TWSE:2360)

Simply Wall St Growth Rating: ★★★★☆☆

Überblick: Chroma ATE Inc. ist ein in Taiwan ansässiges Unternehmen, das in der Entwicklung, Herstellung und Wartung verschiedener elektronischer Testsysteme und -geräte tätig ist und von Taiwan aus nach China, in die Vereinigten Staaten und andere globale Märkte expandiert. Das Unternehmen hat eine Marktkapitalisierung von etwa 130,08 Milliarden NT$.

Betrieb: Die Einnahmen von Chroma ATE stammen in erster Linie aus dem Messgerätegeschäft, das 28,49 Milliarden NT$ erwirtschaftete, und dem Segment Automated Transport Engineering, das 1,57 Milliarden NT$ beitrug.

Insider-Besitz: 14.5%

Chroma ATE, das 11,6 % unter seinem geschätzten fairen Wert gehandelt wird, weist eine starke Dynamik der Insiderbeteiligung auf, die für wachstumsorientierte Anleger günstig ist. Trotz des in letzter Zeit sehr volatilen Aktienkurses wird für das Unternehmen ein jährliches Gewinnwachstum von 19,7 % erwartet, das über dem Durchschnitt des taiwanesischen Marktes liegt. Die Deckung der Dividende ist mit nur 2,15 % jedoch schwach und wird durch den freien Cashflow nicht gut unterstützt. Die jüngsten Auftritte auf mehreren Technologiekonferenzen unterstreichen die aktive Marktpräsenz und das Engagement für Wachstum inmitten des Wettbewerbsdrucks.

- Werfen Sie einen genaueren Blick auf das Potenzial von Chroma ATE in unserem Bericht zum Gewinnwachstum.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Chroma ATE über seinem geschätzten Wert gehandelt wird.

Vorteile nutzen

- Informieren Sie sich hier über unseren vollständigen Katalog von 1452 schnell wachsenden Unternehmen mit hohem Insideranteil.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die kostenlos globale Markteinblicke bietet.

Interessiert an anderen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.