Wachstumsunternehmen im Insiderbesitz, die im Mai 2024 zu beobachten sind

Rezensiert von Simply Wall St

Während die globalen Märkte einen Aufschwung erleben und wichtige Indizes wie der Dow Jones und der S&P 500 Rekordhöhen erreichen, wird die Stimmung der Anleger durch eine mäßige Inflation und günstige Wirtschaftsindikatoren gestützt. In einem solchen Umfeld können Wachstumsunternehmen mit hohem Insideranteil besonders interessant sein, da diese Insider inmitten der aktuellen Marktdynamik großes Vertrauen in die Aussichten ihrer Firmen haben können.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Modetour Netzwerk (KOSDAQ:A080160) | 12.3% | 45.6% |

| Cettire (ASX:CTT) | 28.7% | 29.9% |

| Gaming Innovation Gruppe (OB:GIG) | 22.8% | 36.2% |

| Arctech Solar Holding (SHSE:688408) | 38.7% | 24.5% |

| Vow (OB:VOW) | 31.8% | 99.3% |

| UTI (KOSDAQ:A179900) | 34.2% | 111.6% |

| EHang Holdings (NasdaqGM:EH) | 33% | 98.2% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.9% | 48.1% |

| Adocia (ENXTPA:ADOC) | 12.8% | 104.5% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

Merdeka Kupfer Gold (IDX:MDKA)

Simply Wall St Growth Bewertung: ★★★★☆☆

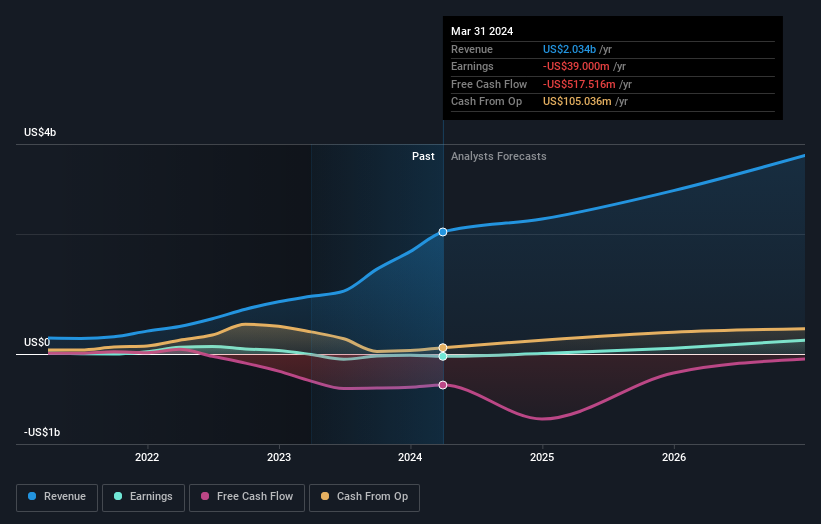

Überblick: PT Merdeka Copper Gold Tbk ist im Bergbausektor in Indonesien tätig und hat eine Marktkapitalisierung von rund 68,83 Mrd. IDR.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Segment Batteriematerialien, das 1,33 Mrd. USD erwirtschaftet, gefolgt vom Tujuh Bukit Projekt mit 261,76 Mio. USD und dem Wetar Projekt mit 114,55 Mio. USD.

Insider-Besitz: 11.1%

Wachstumsprognose für die Einnahmen: 18,3% p.a.

Die jüngste Performance von Merdeka Copper Gold zeigt eine deutliche Veränderung: Der Umsatz stieg von 869,88 Mio. US$ auf 1,71 Mrd. US$, obwohl der Nettoverlust von 58,42 Mio. US$ auf 20,66 Mio. US$ zurückging. Das Unternehmen hat auch umfangreiche Kapitalbeschaffungsmaßnahmen durchgeführt und ein Aktienangebot für 785,10 Mrd. IDR zu 2168 IDR pro Aktie abgeschlossen. Das prognostizierte Umsatzwachstum von 18,3 % jährlich übertrifft das des indonesischen Marktes von 10,6 %, wobei die Rentabilität innerhalb von drei Jahren erwartet wird, obwohl die derzeitige Eigenkapitalrendite mit 17 % bescheiden bleibt.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von Merdeka Copper Gold zu erlangen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Merdeka Copper Gold höher ist, als es die Finanzdaten des Unternehmens rechtfertigen würden.

Shin Zu Shing (TWSE:3376)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Shin Zu Shing Co., Ltd. ist ein in Taiwan ansässiges Unternehmen, das sich auf die Herstellung und den Vertrieb von Präzisionsfedern, Stanzteilen, Scharnierkomponenten, CNC-Drehmaschinen und Metallspritzguss spezialisiert hat und auch in Singapur und China tätig ist. Das Unternehmen hat eine Marktkapitalisierung von etwa 37,83 Milliarden NT$.

Betrieb: Die Einnahmen von Shin Zu Shing stammen aus der Produktion und dem Verkauf von Präzisionsfedern, Stanzteilen, Scharnierkomponenten, CNC-Drehmaschinen und Metallspritzguss in Taiwan, Singapur und China.

Insider-Besitz: 24%

Umsatzwachstumsprognose: 17,6% p.a.

Shin Zu Shing hat ein robustes Wachstum gezeigt, wobei sich die jüngsten Gewinne im ersten Quartal im Vergleich zum Vorjahr mehr als verdoppelt haben, was auf einen deutlichen Anstieg von Umsatz und Nettogewinn zurückzuführen ist. Dennoch sind die Gewinnspannen des Unternehmens im Vergleich zum Vorjahr zurückgegangen, und der Aktienkurs bleibt sehr volatil. Mit Blick auf die Zukunft wird für Shin Zu Shing in den nächsten drei Jahren ein erhebliches Gewinnwachstum von jährlich 26,55 % erwartet, das über den Prognosen des Gesamtmarktes liegt. Allerdings ist die Dividendendeckung schwach, was darauf hindeutet, dass es angesichts der raschen Expansion schwierig sein könnte, die Ausschüttungen aufrechtzuerhalten.

- Erhalten Sie in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der Shin Zu Shing-Aktie.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Shin Zu Shing zu optimistisch sein.

Kaori Wärmebehandlung (TWSE:8996)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Kaori Heat Treatment Co., Ltd. ist ein in Taiwan ansässiges Unternehmen, das sich auf die Entwicklung, Herstellung und den Verkauf von Wärmetauscherlösungen in Asien, den Vereinigten Staaten, Europa und anderen internationalen Märkten spezialisiert hat und eine Marktkapitalisierung von 42,73 Milliarden NT$ aufweist.

Geschäftstätigkeit: Das Unternehmen ist auf die Herstellung und den Vertrieb von Wärmetauscherlösungen spezialisiert und beliefert Märkte in Asien, den Vereinigten Staaten, Europa und auf der ganzen Welt.

Insider-Beteiligung: 12.7%

Umsatzwachstumsprognose: 31,8% p.a.

Kaori Heat Treatment Co., Ltd. wird mit einem prognostizierten jährlichen Umsatzwachstum von 31,8 % und einem erwarteten Gewinnanstieg von 37,6 % pro Jahr überdurchschnittlich abschneiden. Trotz des in letzter Zeit sehr volatilen Aktienkurses wird die Eigenkapitalrendite des Unternehmens mit 38 % in drei Jahren voraussichtlich hoch sein. Darüber hinaus hat Kaori ein Komitee für nachhaltige Entwicklung eingerichtet und damit seinen Governance-Rahmen verbessert, was für sozial bewusste Anleger interessant sein könnte.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Kaori Heat Treatment zu verstehen.

- Unser Bewertungsbericht hier zeigt, dass Kaori Heat Treatment möglicherweise überbewertet ist.

Ideen in Taten umsetzen

- Tauchen Sie ein in alle 1500 schnell wachsenden Unternehmen mit hohem Insideranteil, die wir hier identifiziert haben.

- Gehört eines dieser Unternehmen zu Ihrem Anlagemix? Nutzen Sie die analytischen Fähigkeiten des Simply Wall St-Portfolios, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die kostenlos globale Markteinblicke bietet.

Suchen Sie nach anderen Anlagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Kaori Heat Treatment unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.