Schwedische Wachstumsunternehmen mit hohem Insideranteil, die im Juli 2024 zu beobachten sind

Rezensiert von Simply Wall St

Während die globalen Märkte durch unterschiedliche wirtschaftliche Signale navigieren, bleibt der schwedische Markt ein Brennpunkt für Investoren, die nach Wachstumschancen suchen. Vor diesem Hintergrund können schwedische Unternehmen mit hohem Insideranteil einzigartige Einblicke in das Vertrauen der Unternehmen und ihre potenzielle Widerstandsfähigkeit bieten.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Schweden

| Name | Insider-Beteiligung | Ertragswachstum |

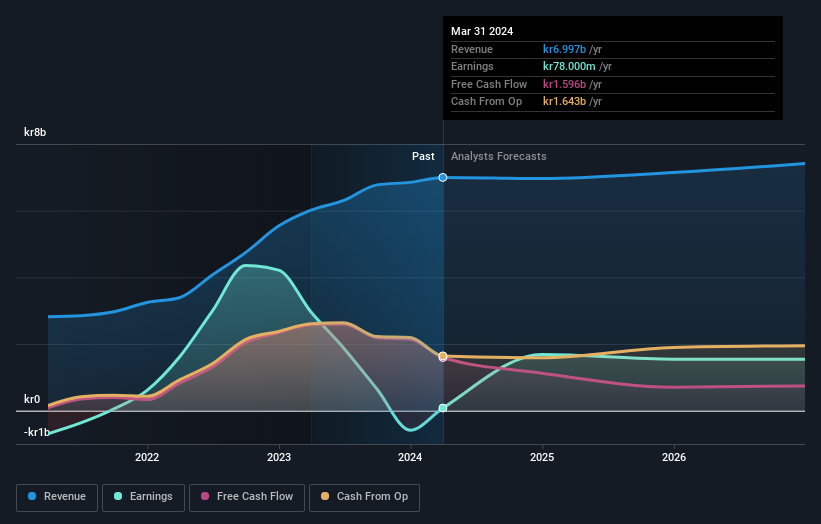

| CTT Systems (OM:CTT) | 16.9% | 21.6% |

| Biovica International (OM:BIOVIC B) | 18.5% | 73.8% |

| edyoutec (NGM:EDYOU) | 14.6% | 63.1% |

| Yubico (OM:YUBICO) | 37.5% | 43.8% |

| Sileon (OM:SILEON) | 14.1% | 109.3% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| InCoax Networks (OM:INCOAX) | 18.1% | 104.9% |

| BioArctic (OM:BIOA B) | 34% | 50.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.7% | 52.9% |

| SaveLend Gruppe (OM:YIELD) | 23.3% | 103.4% |

Schauen wir uns nun einige erstklassige Titel aus dem Screener an.

Pandox (OM:PNDX B)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Pandox AB (publ) ist ein globales Hotelimmobilienunternehmen, das Hotelimmobilien besitzt, entwickelt und verpachtet und eine Marktkapitalisierung von ca. 35,67 Mrd. SEK aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz hauptsächlich in zwei Segmenten: Eigenbetrieb, der 3,24 Milliarden SEK einbrachte, und Mietvertrag, der 3,76 Milliarden SEK beisteuerte.

Insider-Besitz: 12.3%

Pandox AB, ein schwedischer Hotelbetreiber, meldete im ersten Quartal 2024 eine deutliche Trendwende mit einem Nettogewinn von 447 Mio. SEK, der sich von einem früheren Verlust ableitet und ein robustes Gewinnwachstum aufweist. Trotzdem ist die Umsatzwachstumsprognose von 2,2 % jährlich im Vergleich zum Gesamtmarkt bescheiden. Die Erhöhung der Dividende des Unternehmens auf 4,00 SEK pro Aktie stimmt zuversichtlich, wirft aber angesichts der Bedenken hinsichtlich der Ertragsdeckung Fragen zur Nachhaltigkeit auf. Die Insidertransaktionen waren minimal, was auf stabile Eigentumsverhältnisse, aber begrenzte neue Investitionssignale von Insidern hinweist.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Performance von Pandox zu erhalten.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Pandox überhöht sein könnte.

AB Sagax (OM:SAGA A)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: AB Sagax (Ticker: OM:SAGA A) ist ein Immobilienunternehmen, das in Schweden, Finnland, Frankreich, Benelux, Spanien, Deutschland und anderen europäischen Ländern tätig ist und eine Marktkapitalisierung von ca. 101,84 Mrd. SEK aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich durch die Vermietung von Immobilien in Höhe von 4,47 Mrd. SEK.

Insider-Beteiligung: 28,3%

AB Sagax, eine schwedische Immobilieninvestmentfirma, hat ein robustes Gewinnwachstum mit einem Anstieg von 53,3 % im vergangenen Jahr und Erwartungen für ein weiteres signifikantes Wachstum gezeigt. Die Ertragsprognose von 9,3 % jährlich bleibt jedoch hinter den aggressiveren Marktbenchmarks zurück. Zu den jüngsten Aktivitäten gehört die Emission von grünen Anleihen im Wert von 500 Millionen Euro zur Unterstützung von Nachhaltigkeitsinitiativen im Rahmen des Green Finance Framework. Trotz dieser Stärken bestehen weiterhin Bedenken hinsichtlich der Schuldendeckung durch den operativen Cashflow, was auf potenzielle finanzielle Stresspunkte hinweist.

- Werfen Sie einen genaueren Blick auf das Potenzial von AB Sagax in unserem Bericht zum Gewinnwachstum.

- Die Analyse in unserem AB Sagax-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Wallenstam (OM:WALL B)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Wallenstam AB (publ) ist ein Immobilienunternehmen mit Sitz in Schweden und einer Marktkapitalisierung von rund 34,10 Mrd. SEK.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie aus seinen Betrieben in Göteborg und Stockholm, mit Beiträgen von 1,89 Mrd. SEK bzw. 0,92 Mrd. SEK.

Insider-Beteiligung: 35%

Wallenstam, ein schwedischer Immobilienentwickler, weist mit einer prognostizierten jährlichen Umsatzsteigerung von 3 % ein moderates Wachstum auf, das leicht über dem des schwedischen Gesamtmarktes von 1,7 % liegt. Trotzdem wird die prognostizierte Eigenkapitalrendite mit 4,5 % in drei Jahren als niedrig angesehen. Zu den jüngsten Initiativen gehört die Entwicklung umweltorientierter Büroflächen am Kaserntorget 6, die die Attraktivität des Gebäudes für umweltbewusste Mieter erhöht. Die finanziellen Herausforderungen sind jedoch offensichtlich, da die Zinszahlungen kaum durch die Erträge gedeckt sind. Außerdem haben Insidertransaktionen in den letzten Monaten keine nennenswerte Kaufaktivität gezeigt.

- Erfahren Sie mehr über Wallenstam in unserem ausführlichen Bericht mit Wachstumsprognosen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der Wallenstam-Aktien auf dem Markt hin.

Ergreifen Sie die Chance

- Entdecken Sie hier die 86 Namen aus unserem Screener für schnell wachsende schwedische Unternehmen mit hohem Insiderbesitz.

- Haben Sie eine Beteiligung an diesen Aktien? Nutzen Sie das Portfolio von Simply Wall St, das Ihnen intuitive Tools zur Optimierung Ihrer Anlageergebnisse bietet.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St, das jedem Anleger kostenloses, umfassendes Wissen über die internationalen Märkte bietet.

Interessieren Sie sich für andere Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Wallenstam unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.