Drei wachstumsstarke Aktien mit signifikantem Insider-Besitz

Rezensiert von Simply Wall St

Nach dem "roten Wahlsieg" in den USA wurden die globalen Märkte durch die Erwartung eines schnelleren Gewinnwachstums und niedrigerer Unternehmenssteuern beflügelt, so dass wichtige Indizes wie der S&P 500 und der Nasdaq Composite Rekordhöhen erreichten. In diesem optimistischen Umfeld kann die Identifizierung von Wachstumsunternehmen mit hohem Insideranteil wertvolle Einblicke in potenzielle Anlagechancen bieten, da das Vertrauen der Insider häufig mit starken Fundamentaldaten und langfristigen Wachstumsaussichten der Unternehmen einhergeht.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Menschen & Technologie (KOSDAQ:A137400) | 16.4% | 36.6% |

| Medley (TSE:4480) | 34% | 30.4% |

| Pharma Mar (BME:PHM) | 11.8% | 56.4% |

| Findi (ASX:FND) | 34.8% | 64.8% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.9% | 95% |

| Alkami Technology (NasdaqGS:ALKT) | 11.2% | 98.6% |

| Adveritas (ASX:AV1) | 21.2% | 144.2% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 107.6% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| Brightstar Ressourcen (ASX:BTR) | 16.2% | 84.6% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

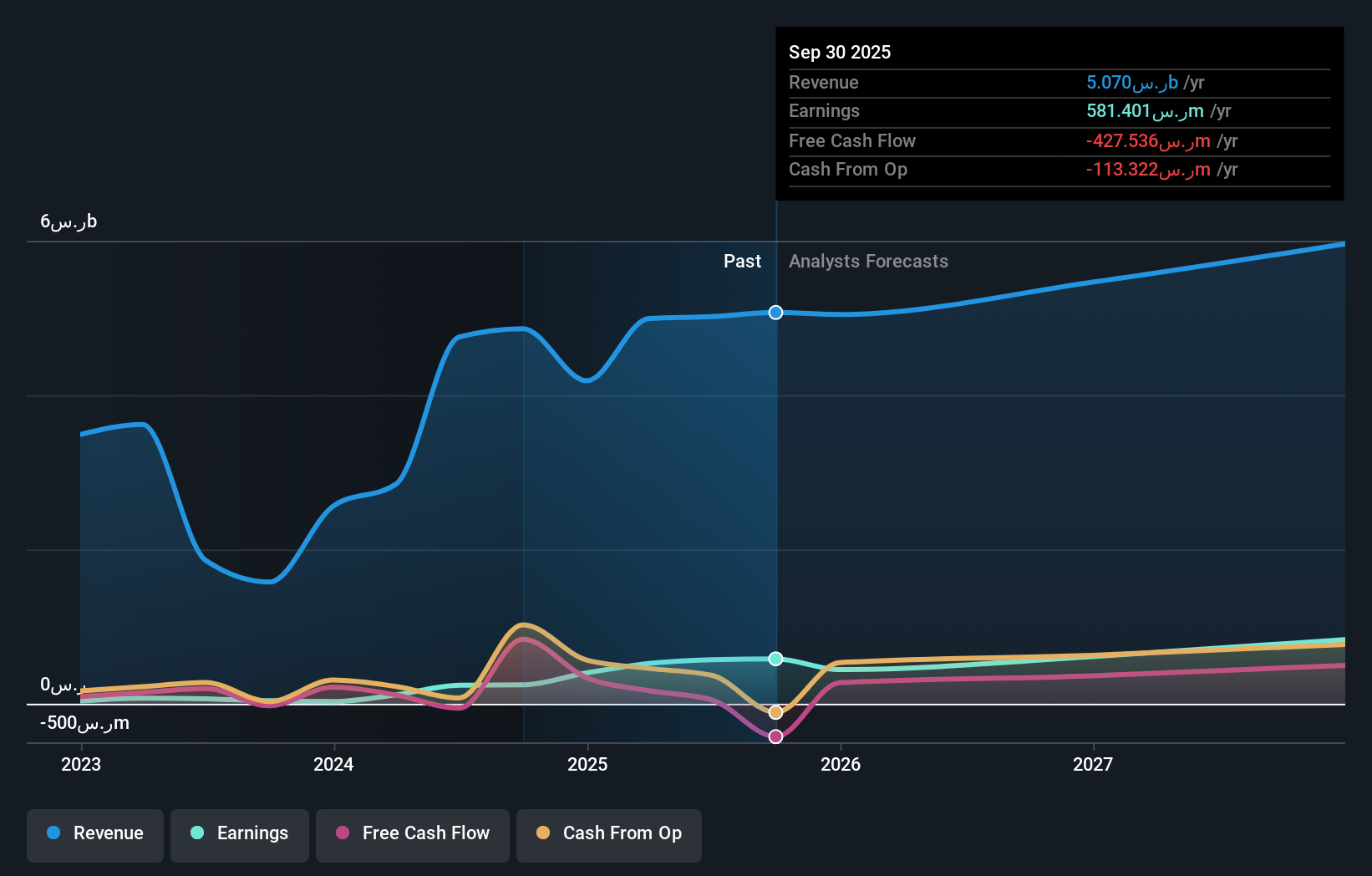

MBC-Gruppe (SASE:4072)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: MBC Group ist ein Medienunternehmen, das in den Vereinigten Arabischen Emiraten, Saudi-Arabien, Ägypten, Irak, Nordafrika und international tätig ist und eine Marktkapitalisierung von 15,66 Mrd. SAR aufweist.

Geschäftstätigkeit: Zu den Umsatzsegmenten des Unternehmens gehören der Rundfunk mit 3,25 Mrd. SAR, digitale Medien mit 1,75 Mrd. SAR und die Produktion von Inhalten mit 2,10 Mrd. SAR.

Insider-Besitz: 36%

Gewinnwachstumsprognose: 33,9% p.a.

Für die MBC Group wird ein deutliches Gewinnwachstum prognostiziert, das über dem des saudi-arabischen Marktes liegt. Trotz der volatilen Aktienkurse in letzter Zeit dürften die Einnahmen jährlich um über 20 % steigen. Eine kürzlich geschlossene Vereinbarung über den Erwerb eines 54%igen Anteils für 7,5 Mrd. SAR durch den Public Investment Fund unterstreicht die starke Dynamik der Insiderbeteiligung. Allerdings haben große einmalige Posten die Finanzergebnisse beeinträchtigt, und die künftige Eigenkapitalrendite wird mit 11 % relativ niedrig prognostiziert.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik der MBC Group zu verstehen.

- Die Analyse in unserem MBC Group Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Shanghai INT Medizinische Instrumente (SEHK:1501)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Shanghai INT Medical Instruments Co., Ltd. (SEHK:1501) ist in der Branche der medizinischen Instrumente tätig und hat eine Marktkapitalisierung von 4,93 Milliarden HK$.

Geschäftstätigkeit: Der Umsatz des Unternehmens im Segment Cardiovascular Interventional Business beträgt 718,71 Mio. CN¥.

Insider-Besitz: 29,6%

Gewinnwachstumsprognose: 27,2% p.a.

Shanghai INT Medical Instruments steht vor einem beträchtlichen Wachstum: Der Umsatz soll jährlich um 28,7 % steigen und damit stärker als der Markt in Hongkong. Für die Erträge wird ein deutliches Wachstum von 27,2 % pro Jahr prognostiziert. Das Unternehmen meldete kürzlich einen Anstieg des Nettogewinns von 80,5 Mio. CNY im Vorjahr auf 100,54 Mio. CNY in der ersten Jahreshälfte, und das trotz der Verwässerung durch die Aktionäre in der Vergangenheit und der niedrigen erwarteten Eigenkapitalrendite von 14,7 % in der Zukunft. Das Unternehmen wird um fast die Hälfte unter dem geschätzten fairen Wert gehandelt.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Aktie von Shanghai INT Medical Instruments in diesem Wachstumsbericht.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von Shanghai INT Medical Instruments mit einem Aufschlag gehandelt werden könnten.

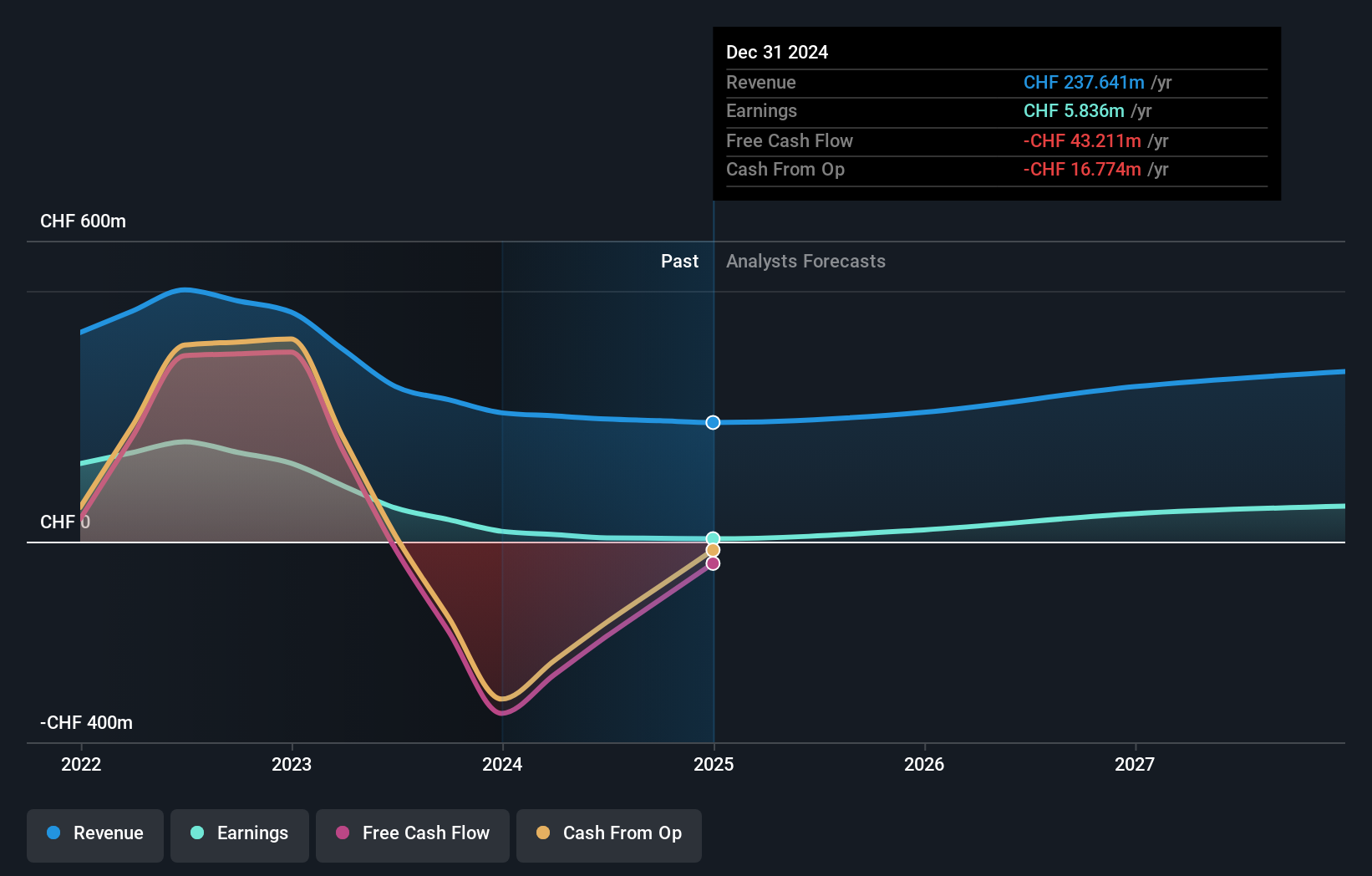

Leonteq (SWX:LEON)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Die Leonteq AG bietet strukturierte Anlageprodukte und langfristige Spar- und Vorsorgelösungen in der Schweiz, in Europa und in Asien, einschliesslich des Nahen Ostens, an und hat eine Marktkapitalisierung von 424,54 Millionen CHF.

Geschäftstätigkeit: Der Umsatz des Unternehmens stammt hauptsächlich aus dem Brokerage-Segment, das CHF244,51 Millionen erwirtschaftete.

Insider-Besitz: 11.9%

Gewinnwachstumsprognose: 35,1% p.a.

Leonteq ist für ein starkes Wachstum positioniert. Die prognostizierte Gewinnsteigerung beträgt 35,1% pro Jahr und übertrifft damit die Wachstumsrate des Schweizer Marktes. Die Gewinnmargen sind jedoch von 21,7 % auf 3,1 % gesunken, und die Dividenden sind nicht gut durch Erträge oder Cashflows gestützt. Das Unternehmen wird mit einem erheblichen Abschlag auf seinen geschätzten fairen Wert gehandelt, steht aber vor dem Problem der Schuldendeckung durch den operativen Cashflow und einer niedrigen zukünftigen Eigenkapitalrendite von 10,2 %.

- Einen detaillierten Einblick in die Performance von Leonteq erhalten Sie in unserem Bericht zu den Analystenschätzungen hier.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Leonteq zu optimistisch sein.

Ergreifen Sie die Chance

- Klicken Sie auf diesen Link, um einen tieferen Einblick in die 1528 Unternehmen in unserem Screener für schnell wachsende Unternehmen mit hohem Insiderbesitz zu erhalten.

- Gehört eines dieser Unternehmen zu Ihrem Anlagemix? Nutzen Sie die analytischen Fähigkeiten des Simply Wall St-Portfolios, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und greifen Sie auf unvergleichliche Aktienanalysen für alle Märkte zu.

Suchen Sie nach anderen Investitionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Leonteq unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.