Juni 2024 Leitfaden für Wachstumsaktien mit hohem Insideranteil an der Euronext Amsterdam

Rezensiert von Simply Wall St

Da die globalen Märkte gemischte Signale aussenden und einige Regionen bescheidene Zuwächse verzeichnen, während andere unter wirtschaftlichem Druck stehen, bleibt der niederländische Markt an der Euronext Amsterdam ein Schwerpunkt für Anleger, die nach Wachstumschancen suchen. In diesem Zusammenhang können Unternehmen mit hohem Insideranteil besonders attraktiv sein, da sie oft auf eine starke Übereinstimmung zwischen den Interessen des Managements und denen der Aktionäre hinweisen, was die Widerstandsfähigkeit und langfristige Wertschöpfung in schwankenden Märkten fördern kann.

Top 5 Wachstumsunternehmen mit hohem Insideranteil in den Niederlanden

| Name | Insider-Beteiligung | Ertragswachstum |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Envipco-Holding (ENXTAM:ENVI) | 15.6% | 68.9% |

| Ebusco-Holding (ENXTAM:EBUS) | 34% | 115.2% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 66.1% |

| PostNL (ENXTAM:PNL) | 30.8% | 24.2% |

Schauen wir uns einige bemerkenswerte Titel aus unserem Screening an.

Envipco Holding (ENXTAM:ENVI)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Envipco Holding N.V. ist auf die Konzeption, Entwicklung, Herstellung und den Verkauf oder die Vermietung von Leergutrücknahmesystemen für das Recycling von gebrauchten Getränkebehältern spezialisiert. Das Unternehmen ist hauptsächlich in den Niederlanden, Nordamerika und Europa tätig und hat eine Marktkapitalisierung von ca. 357,68 Millionen Euro.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen durch die Konzeption, Entwicklung, Herstellung und den Verkauf oder die Vermietung von Leergutrücknahmesystemen für das Recycling gebrauchter Getränkebehälter in den Niederlanden, Nordamerika und Europa.

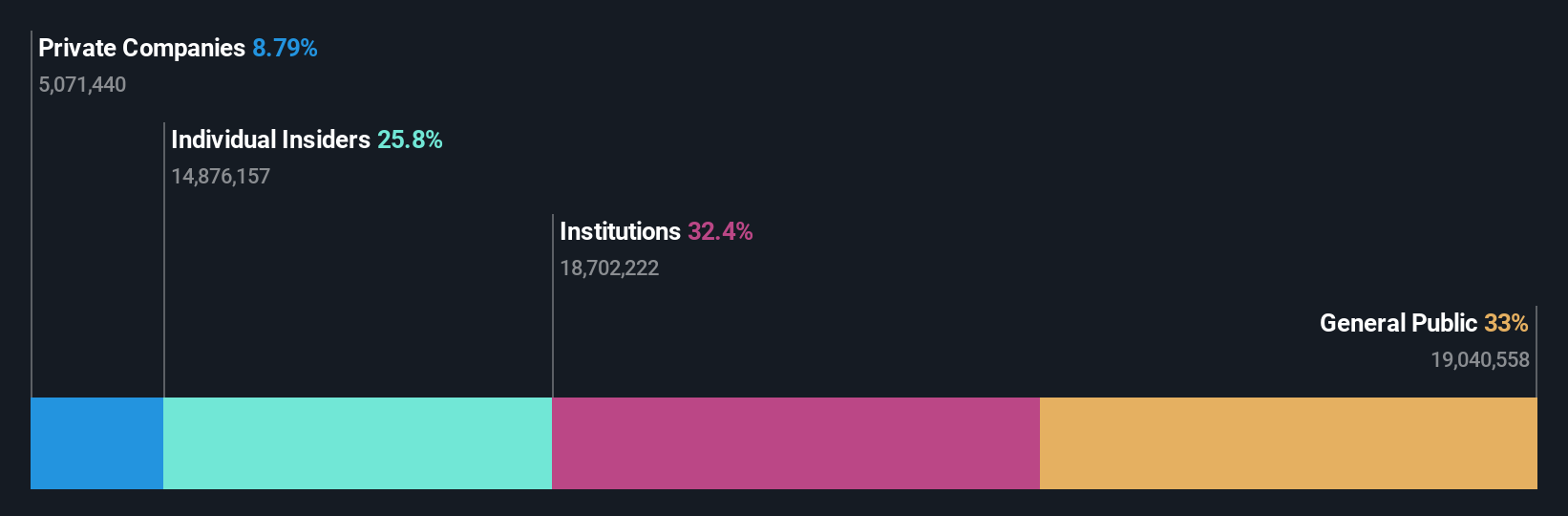

Insider-Besitz: 15.6%

Envipco Holding N.V. hat eine deutliche Trendwende vollzogen: Der Umsatz im ersten Quartal stieg von 10,41 Mio. € im Vorjahr auf 27,44 Mio. € und der Nettoverlust auf einen Nettogewinn von 0,147 Mio. €. Obwohl die Aktie 76,3 % unter ihrem geschätzten Marktwert gehandelt wird und in letzter Zeit starken Kursschwankungen unterworfen war, wird für Envipco ein jährliches Umsatzwachstum von 33,6 % erwartet, das über dem des niederländischen Marktes von 9,5 % liegt. In den letzten drei Monaten wurden jedoch keine Insideraktivitäten bekannt gegeben.

- Klicken Sie hier, um die Nuancen von Envipco Holding mit unserem detaillierten analytischen Bericht über das zukünftige Wachstum zu entdecken.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Envipco Holding über seinem geschätzten Wert gehandelt wird.

MotorK (ENXTAM:MTRK)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: MotorK plc ist als Software-as-a-Service-Anbieter für den Automobilhandel in Italien, Spanien, Frankreich, Deutschland und der Benelux-Union tätig und hat eine Marktkapitalisierung von ca. 265,73 Millionen Euro.

Geschäftstätigkeit: Die Einnahmen von MotorK aus seinen Software- und Programmierdienstleistungen belaufen sich auf 42,94 Millionen Euro.

Insider-Besitz: 35.8%

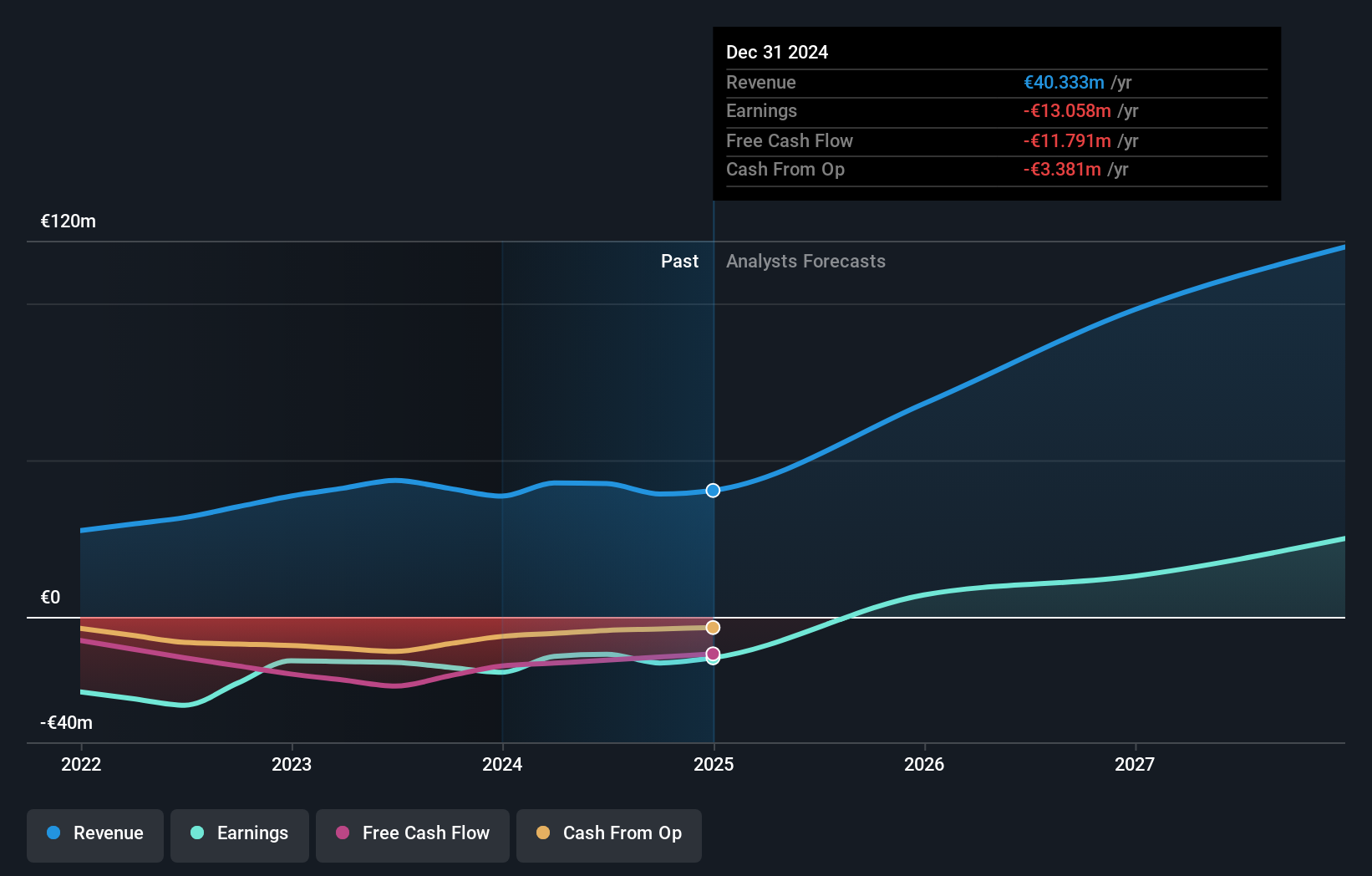

MotorK plc meldete inmitten von Führungswechseln mit dem Eintritt von Helen Protopapas als Direktorin und dem Weggang von Mauro Pretolani einen leichten Rückgang der Einnahmen im ersten Quartal 2024 auf 11,25 Mio. € gegenüber 11,43 Mio. € im Vorjahr. Obwohl das Unternehmen im vergangenen Jahr eine Verwässerung der Aktionäre hinnehmen musste, ist es für ein robustes Wachstum gerüstet. Es wird erwartet, dass die Gewinne jährlich um 105,85 % und die Umsätze jährlich um 24 % steigen werden, was deutlich über dem niederländischen Marktdurchschnitt von 9,5 % liegt.

- Lesen Sie hier unseren Bericht über die Schätzungen der Analysten, um einen detaillierten Einblick in die Leistung von MotorK zu erhalten.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von MotorK höher ist, als es die Finanzkennzahlen rechtfertigen würden.

PostNL (ENXTAM:PNL)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: PostNL N.V. bietet Post- und Logistikdienstleistungen in den Niederlanden, Europa und weltweit an und hat eine Marktkapitalisierung von ca. 0,67 Milliarden Euro.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus den Segmenten Pakete und Post in den Niederlanden, die 2,25 Milliarden Euro bzw. 1,35 Milliarden Euro erwirtschaften.

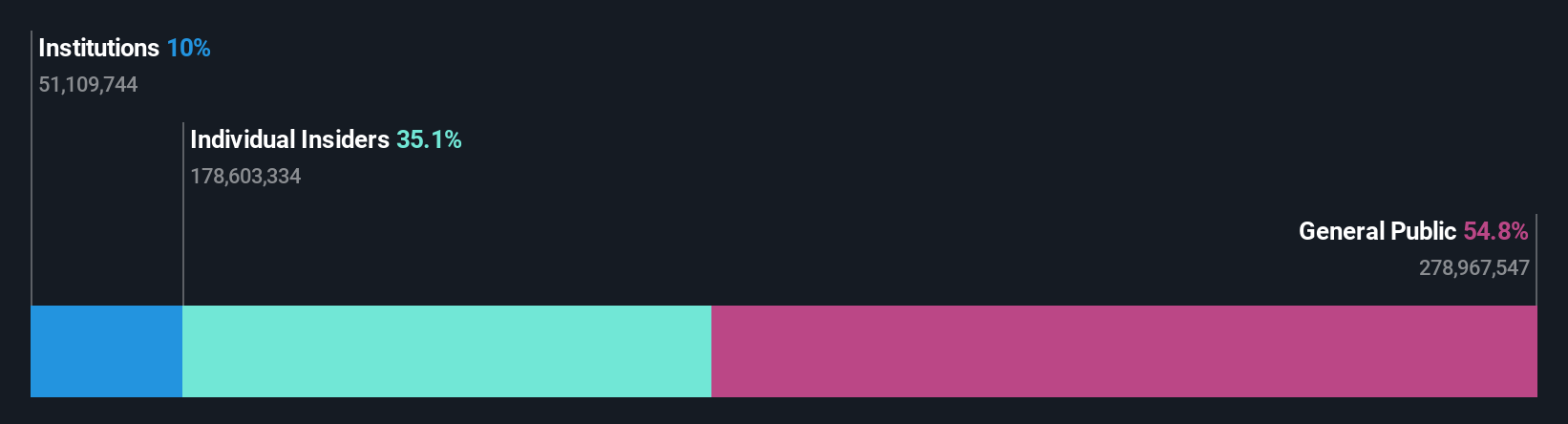

Insider-Besitz: 30.8%

PostNL wird zu 49,2 % unter seinem geschätzten fairen Wert gehandelt und hat mit einer hohen Verschuldung und einer instabilen Dividendenbilanz zu kämpfen. Dennoch wird für das Unternehmen in den nächsten drei Jahren ein jährliches Gewinnwachstum von 24,23 % prognostiziert, das über der Wachstumsrate des niederländischen Marktes liegt. Zu den jüngsten Maßnahmen gehört der Abschluss einer Anleiheemission in Höhe von 298,67 Mio. €, die an die Nachhaltigkeit gebunden ist. Dies ist ein Zeichen für ein strategisches Finanzmanöver inmitten der Rentabilitätswende in diesem Jahr, nachdem im ersten Quartal 2024 ein Nettoverlust ausgewiesen wurde.

- Navigieren Sie durch die Feinheiten von PostNL mit unserem umfassenden Analystenschätzungsbericht hier.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von PostNL zu pessimistisch sein.

Wohin jetzt?

- Entdecken Sie die 6 versteckten Perlen in unserem Screener für schnell wachsende Euronext Amsterdam-Unternehmen mit hohem Insiderbesitz mit einem einzigen Klick hier.

- Gehört eines dieser Unternehmen zu Ihrem Anlagemix? Nutzen Sie die analytische Kraft des Simply Wall St-Portfolios, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Werten Sie Ihr Portfolio mit Simply Wall St auf, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob MotorK unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.