Euronext Amsterdam Wachstumsunternehmen mit hoher Insiderbeteiligung und mindestens 14% Umsatzwachstum

Rezensiert von Simply Wall St

Während die globalen Märkte eine Phase des vorsichtigen Optimismus durchlaufen, bleibt der niederländische Markt ein Brennpunkt für Investoren, die nach robusten Wachstumsmöglichkeiten suchen. Inmitten dieser Landschaft hebt Euronext Amsterdam mehrere Wachstumsunternehmen mit hohem Insideranteil und beeindruckendem Umsatzwachstum hervor, die ein starkes Vertrauen derjenigen signalisieren, die diesen Unternehmen am nächsten stehen.

Top 5 Wachstumsunternehmen mit hohem Insiderbesitz in den Niederlanden

| Name | Insider-Beteiligung | Ertragswachstum |

| BenevolentAI (ENXTAM:BAI) | 27.8% | 62.8% |

| Envipco-Holding (ENXTAM:ENVI) | 26.8% | 68.9% |

| Ebusco-Holding (ENXTAM:EBUS) | 33.2% | 114.0% |

| MotorK (ENXTAM:MTRK) | 35.8% | 105.8% |

| Basic-Fit (ENXTAM:BFIT) | 12% | 66.1% |

| PostNL (ENXTAM:PNL) | 35.8% | 23.9% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

Basic-Fit (ENXTAM:BFIT)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Basic-Fit N.V. betreibt eine Kette von Fitnessclubs in ganz Europa und hat eine Marktkapitalisierung von ca. 1,40 Mrd. €.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in zwei geografischen Hauptsegmenten: Benelux mit €479,04 Millionen und Frankreich, Spanien und Deutschland mit €568,21 Millionen.

Insider-Besitz: 12%

Umsatzwachstumsprognose: 14,9% p.a.

Basic-Fit, ein bekannter Betreiber von Fitnessclubs in den Niederlanden, wird voraussichtlich ein erhebliches Wachstum verzeichnen, da sein Umsatz jährlich um 14,9 % steigt und damit den niederländischen Markt mit 9,8 % übertrifft. Obwohl Basic-Fit nicht zur Spitzengruppe der Wachstumsunternehmen mit Insiderbeteiligung gehört, ist das Unternehmen vielversprechend, da es in letzter Zeit keine wesentlichen Insiderverkäufe und in den letzten drei Monaten nur geringe Insiderkäufe gab. Analysten prognostizieren einen beträchtlichen Kursanstieg von 62%, und Basic-Fit wird voraussichtlich innerhalb von drei Jahren profitabel sein, unterstützt durch eine erwartete hohe Eigenkapitalrendite von 26,7%.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Basic-Fit zu verstehen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der Basic-Fit-Aktie auf dem Markt hin.

Envipco Holding (ENXTAM:ENVI)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Envipco Holding N.V. ist auf die Konzeption, Entwicklung, Herstellung und den Verkauf oder die Vermietung von Leergutrücknahmesystemen für das Recycling gebrauchter Getränkebehälter spezialisiert. Das Unternehmen ist hauptsächlich in den Niederlanden, Nordamerika und Europa tätig und hat eine Marktkapitalisierung von 340,37 Millionen Euro.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen durch die Konzeption, Entwicklung, Herstellung und den Verkauf oder die Vermietung von Leergutrücknahmesystemen für das Recycling gebrauchter Getränkebehälter in den Niederlanden, Nordamerika und Europa.

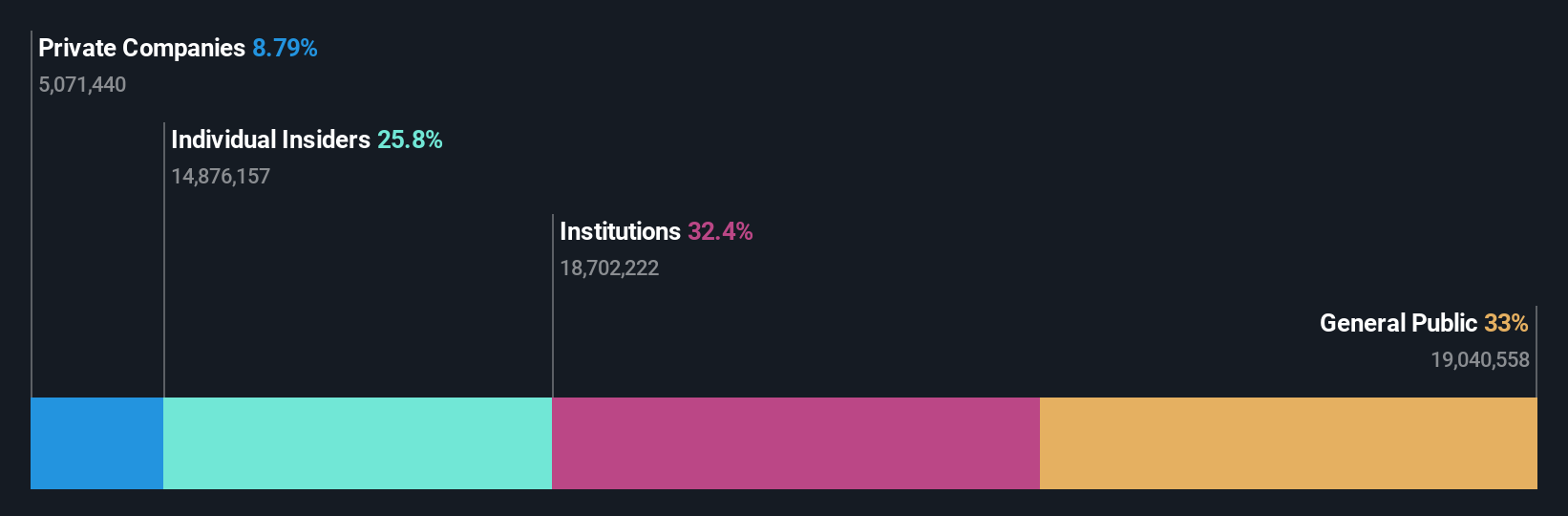

Insider-Besitz: 26,8%

Umsatzwachstumsprognose: 33,3% p.a.

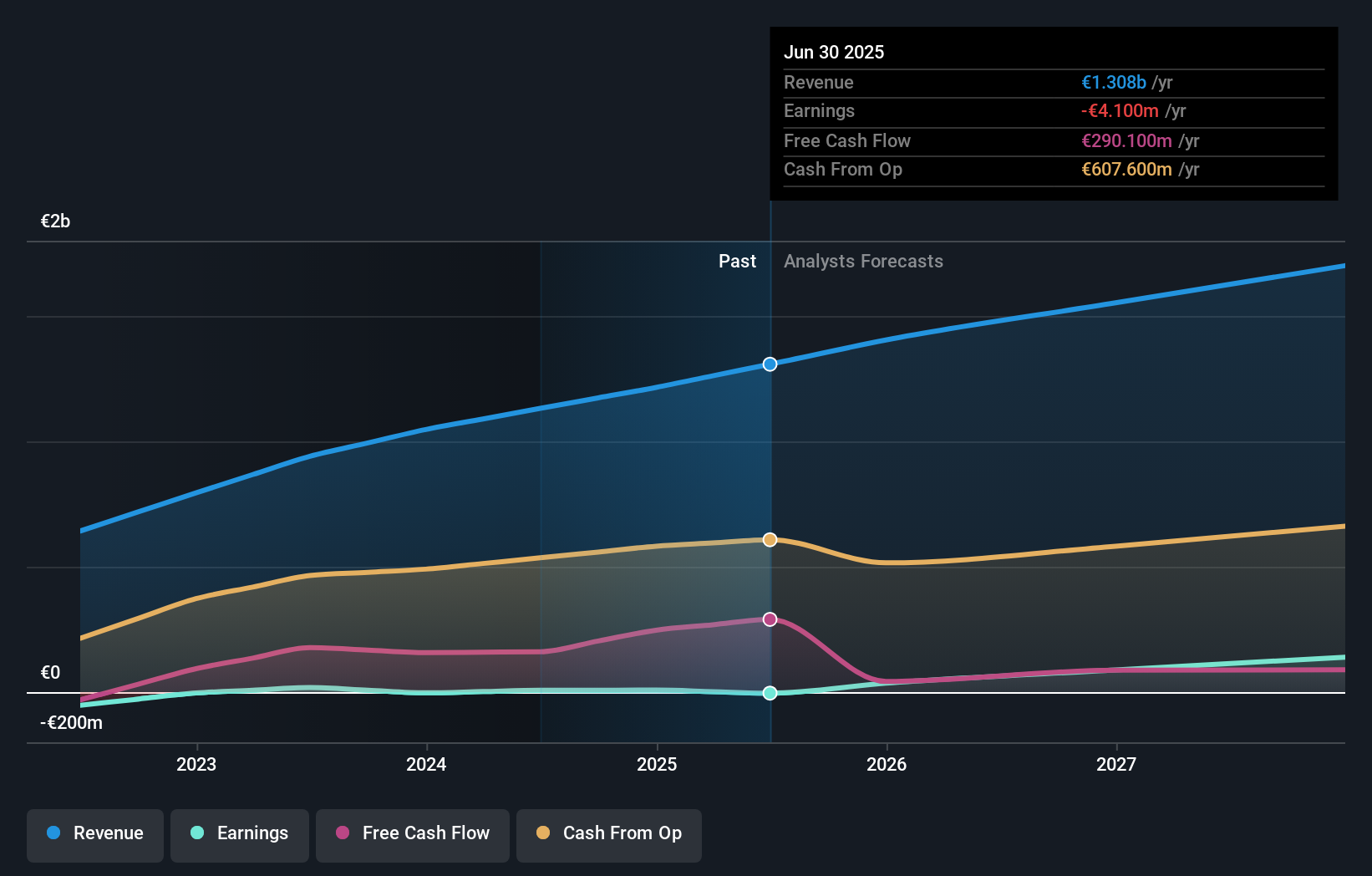

Die Envipco Holding N.V. verzeichnete ein beachtliches Wachstum: Der Umsatz im ersten Quartal stieg von 10,41 Mio. € im Vorjahr auf 27,44 Mio. € und verwandelte einen vorherigen Nettoverlust in einen Gewinn von 0,147 Mio. €. Es wird erwartet, dass der Umsatz des Unternehmens jährlich um 33,3 % wächst und damit die niederländische Marktprognose von 9,9 % übertrifft. Trotz der hohen Volatilität des Aktienkurses und der jüngsten Verwässerung durch die Aktionäre waren die Insidertransaktionen zwar positiv, aber vom Volumen her nicht sehr umfangreich, wobei in den letzten drei Monaten mehr gekauft als verkauft wurde.

- Klicken Sie hier, um die Nuancen von Envipco Holding mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser von Experten erstellter Bewertungsbericht Envipco Holding deutet darauf hin, dass der Aktienkurs zu hoch sein könnte.

MotorK (ENXTAM:MTRK)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: MotorK plc ist ein Anbieter von Software-as-a-Service-Lösungen für den Automobilhandel in Italien, Spanien, Frankreich, Deutschland und der Benelux-Union mit einer Marktkapitalisierung von rund 273,01 Millionen Euro.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch sein Software- und Programmiersegment, das 42,94 Millionen Euro beitrug.

Insider-Besitz: 35.8%

Umsatzwachstumsprognose: 24% p.a.

Vor dem Hintergrund einiger Veränderungen in der Unternehmensführung, darunter die kürzliche Ernennung von Helen Protopapas zur Direktorin, ist MotorK für ein robustes Wachstum mit einem erwarteten jährlichen Umsatzwachstum von 24 % bereit, das über dem des niederländischen Marktes von 9,9 % liegt. Obwohl es im letzten Jahr zu einer Verwässerung der Aktionäre kam, wird ein jährlicher Gewinnanstieg von über 100 % erwartet. Das Unternehmen meldete für das erste Quartal einen leichten Umsatzrückgang von 11,43 Millionen Euro im Vorjahr auf 11,25 Millionen Euro, ist aber auf dem besten Weg, innerhalb von drei Jahren profitabel zu werden.

- Navigieren Sie durch die Feinheiten von MotorK mit unserem umfassenden Analystenschätzungsbericht hier.

- Die Analyse in unserem MotorK-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Ideen in Handlungen verwandeln

- Informieren Sie sich hier über unsere 6 schnell wachsenden Euronext Amsterdam Unternehmen mit hohem Insideranteil.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Beteiligungen in einem Portfolio zu konsolidieren und gewinnen Sie Einblicke mit unseren umfassenden Analysetools.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und erhalten Sie Zugang zu unvergleichlichen Aktienanalysen für alle Märkte.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Basic-Fit unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.