Stock Analysis

KRX-Wachstumsunternehmen mit hohem Insiderbesitz, die im Juli 2024 zu beobachten sind

Reviewed by Simply Wall St

Der südkoreanische Aktienmarkt hat sich in letzter Zeit als widerstandsfähig erwiesen. Der KOSPI-Index ist in mehreren aufeinanderfolgenden Sitzungen gestiegen und liegt nun knapp über der 2.800-Punkte-Marke. Inmitten dieses Aufwärtstrends und der vorsichtigen globalen Stimmung im Vorfeld wichtiger US-Wirtschaftsdaten könnten Anleger in Erwägung ziehen, sich auf Wachstumsunternehmen mit hohem Insideranteil zu konzentrieren, da diese Unternehmen oft ein starkes Engagement derjenigen widerspiegeln, die mit dem Potenzial und den Herausforderungen des Unternehmens am besten vertraut sind.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Südkorea

| Name | Insider-Beteiligung | Ertragswachstum |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Vuno (KOSDAQ:A338220) | 19.5% | 118.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Hier ist ein Blick auf einige der ausgewählten Titel aus dem Screener.

JUSUNG ENGINEERINGLtd (KOSDAQ:A036930)

Simply Wall St Growth Bewertung: ★★★★★☆

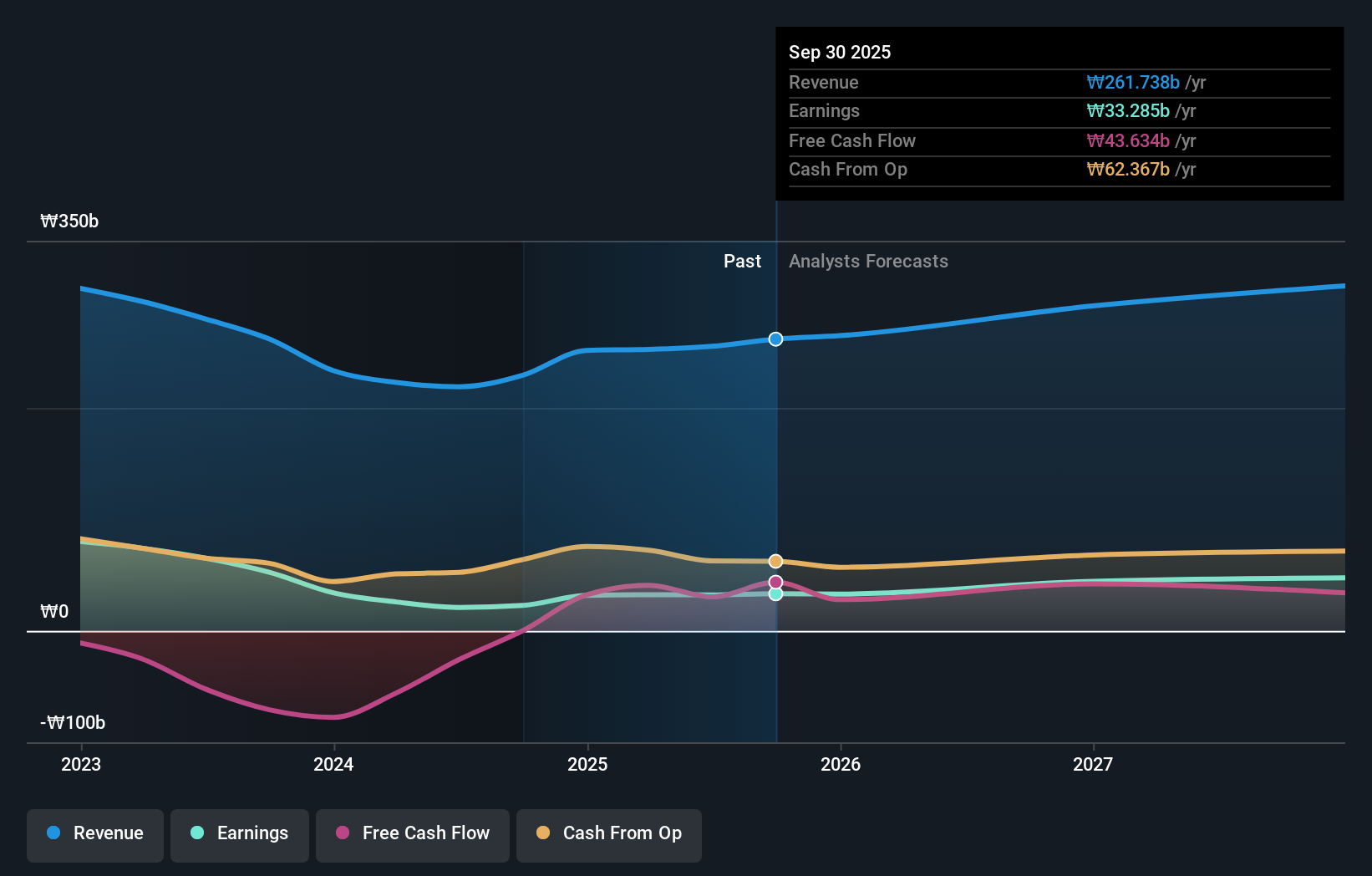

Überblick: JUSUNG ENGINEERING Co., Ltd. ist ein weltweit tätiger Hersteller und Verkäufer von Halbleiter-, Display-, Solar- und Beleuchtungsanlagen mit Sitz in Südkorea und einer Marktkapitalisierung von rund 1,82 Billionen ₩.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie mit dem Segment Halbleiterausrüstung und -dienstleistungen, das einen Gewinn von 272,61 Mrd. ₩ erzielte.

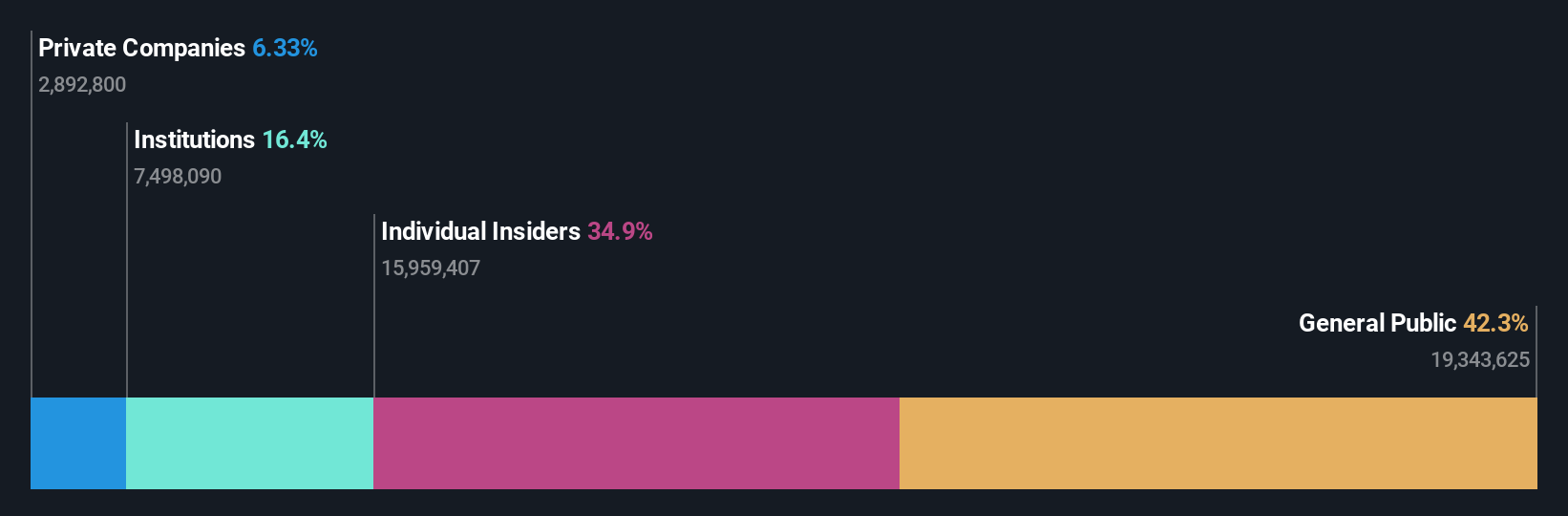

Insider-Besitz: 36.8%

Gewinnwachstumsprognose: 37,9% p.a.

Das südkoreanische Unternehmen JUSUNG ENGINEERING Ltd. weist mit einem erwarteten jährlichen Gewinnanstieg von 37,91% starke Wachstumsaussichten auf. Trotz eines Rückgangs der Gewinnspanne von 23 % auf 14,6 % wird ein deutlicher Anstieg der Einnahmen um 24,7 % pro Jahr erwartet, der das Wachstum des Inlandsmarkts übertrifft. Der Analystenkonsens deutet auf einen potenziellen Kursanstieg von 22 % hin. Die Eigenkapitalrendite des Unternehmens wird jedoch mit 17,2 % voraussichtlich niedrig bleiben, und die Finanzergebnisse wurden durch große einmalige Posten beeinträchtigt.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von JUSUNG ENGINEERINGLtd zu lesen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten darauf hin, dass die Aktien von JUSUNG ENGINEERINGLtd auf dem Markt möglicherweise überbewertet sind.

Hana Materials (KOSDAQ:A166090)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Hana Materials Inc. ist ein südkoreanisches Unternehmen, das Siliziumelektroden und -ringe herstellt und verkauft, mit einer Marktkapitalisierung von etwa 1,30 Mrd. ₩.

Geschäftstätigkeit: Die Haupteinnahmequellen des Unternehmens sind die Herstellung und der Verkauf von Siliziumelektroden und -ringen.

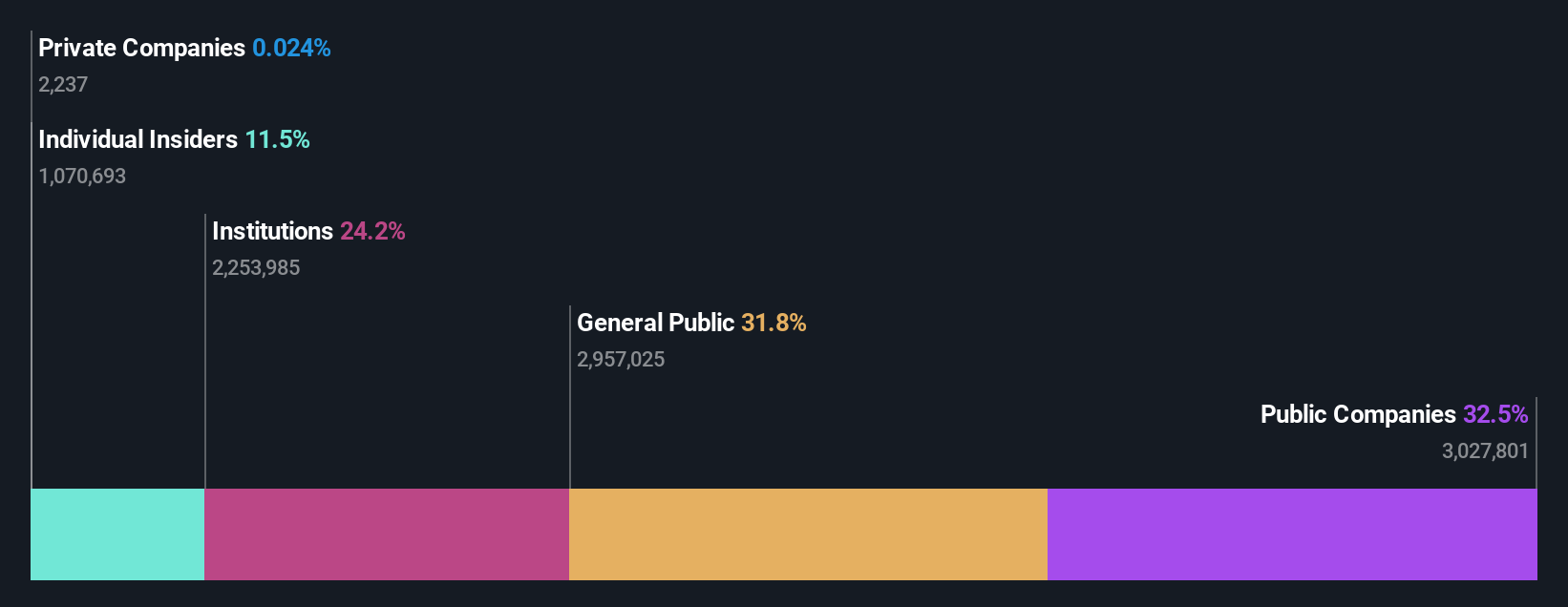

Insider-Besitz: 12.5%

Gewinnwachstumsprognose: 40,7% p.a.

Hana Materials, ein südkoreanisches Unternehmen, steht vor einem bemerkenswerten Wachstum: Die Gewinne sollen jährlich um 40,75 % steigen. Dieses Wachstum übertrifft die Erwartungen des breiteren koreanischen Marktes von 29,2 %. Darüber hinaus wird ein jährliches Umsatzwachstum von 20,5 % erwartet, was ebenfalls über den Marktprognosen von 10,7 % liegt. Allerdings gibt es auch Herausforderungen: Die Gewinnspannen sind von 25,1 % im letzten Jahr auf derzeit 11,6 % gesunken, und die prognostizierte Eigenkapitalrendite in drei Jahren ist mit 16,3 % relativ niedrig.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von Hana Materials zu erlangen.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von Hana Materials mit einem Aufschlag gehandelt werden könnten.

Hyosung Heavy Industries (KOSE:A298040)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Hyosung Heavy Industries Corporation ist auf die Herstellung und den Verkauf von schweren Elektrogeräten sowohl in Südkorea als auch international spezialisiert und verfügt über eine Marktkapitalisierung von rund 2,97 Billionen ₩.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen mit der Herstellung und dem Verkauf von schweren Elektrogeräten auf dem nationalen und internationalen Markt.

Insider-Besitz: 17.9%

Gewinnwachstumsprognose: 32,3% p.a.

Hyosung Heavy Industries hat ein robustes Gewinnwachstum gezeigt, das im letzten Jahr sehr stark gestiegen ist. Es wird erwartet, dass die Gewinne in den nächsten drei Jahren um 32,26 % pro Jahr wachsen werden - und damit schneller als der südkoreanische Markt, der 29,2 % erwartet. Auch die Einnahmen sollen mit 12 % jährlich schneller steigen als der Markt. Obwohl das Unternehmen mit einem erheblichen Abschlag auf seinen geschätzten fairen Wert gehandelt wird, steht es vor Herausforderungen wie einer hohen Verschuldung und einer niedrigen prognostizierten Eigenkapitalrendite von 19,8 %. Der Kurs der Aktie war in letzter Zeit sehr volatil.

- Erfahren Sie mehr über Hyosung Heavy Industries in unserem ausführlichen Bericht mit Wachstumsprognosen.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von Hyosung Heavy Industries mit einem Abschlag gehandelt werden könnten.

Nächste Schritte

- Informieren Sie sich hier über unseren vollständigen Katalog von 87 schnell wachsenden KRX-Unternehmen mit hohem Insideranteil.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie mühelos alle Vitaldaten Ihrer Aktien überwachen können.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St, das jedem Anleger kostenloses, umfassendes Wissen über die internationalen Märkte bietet.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit der Analysten auf sich gezogen haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.