EO Technics und zwei weitere KRX-Wachstumsaktien mit hohem Insideranteil

Rezensiert von Simply Wall St

Der südkoreanische Markt hat eine robuste Performance gezeigt, ist in der letzten Woche um 2,2 % gestiegen und hat im letzten Jahr einen Zuwachs von 11 % erzielt, wobei für die Gewinne ein jährliches Wachstum von 30 % prognostiziert wird. In einem solch florierenden Umfeld sind Aktien wie EO Technics, die einen hohen Insideranteil mit erheblichem Wachstumspotenzial kombinieren, für Anleger, die nach Chancen suchen, die mit starken Markttrends und solidem internem Vertrauen einhergehen, besonders interessant.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Südkorea

| Name | Insider-Beteiligung | Ertragswachstum |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 27.9% | 48.1% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.6% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Vuno (KOSDAQ:A338220) | 19.5% | 105% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 77.8% |

Nachfolgend präsentieren wir Ihnen eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

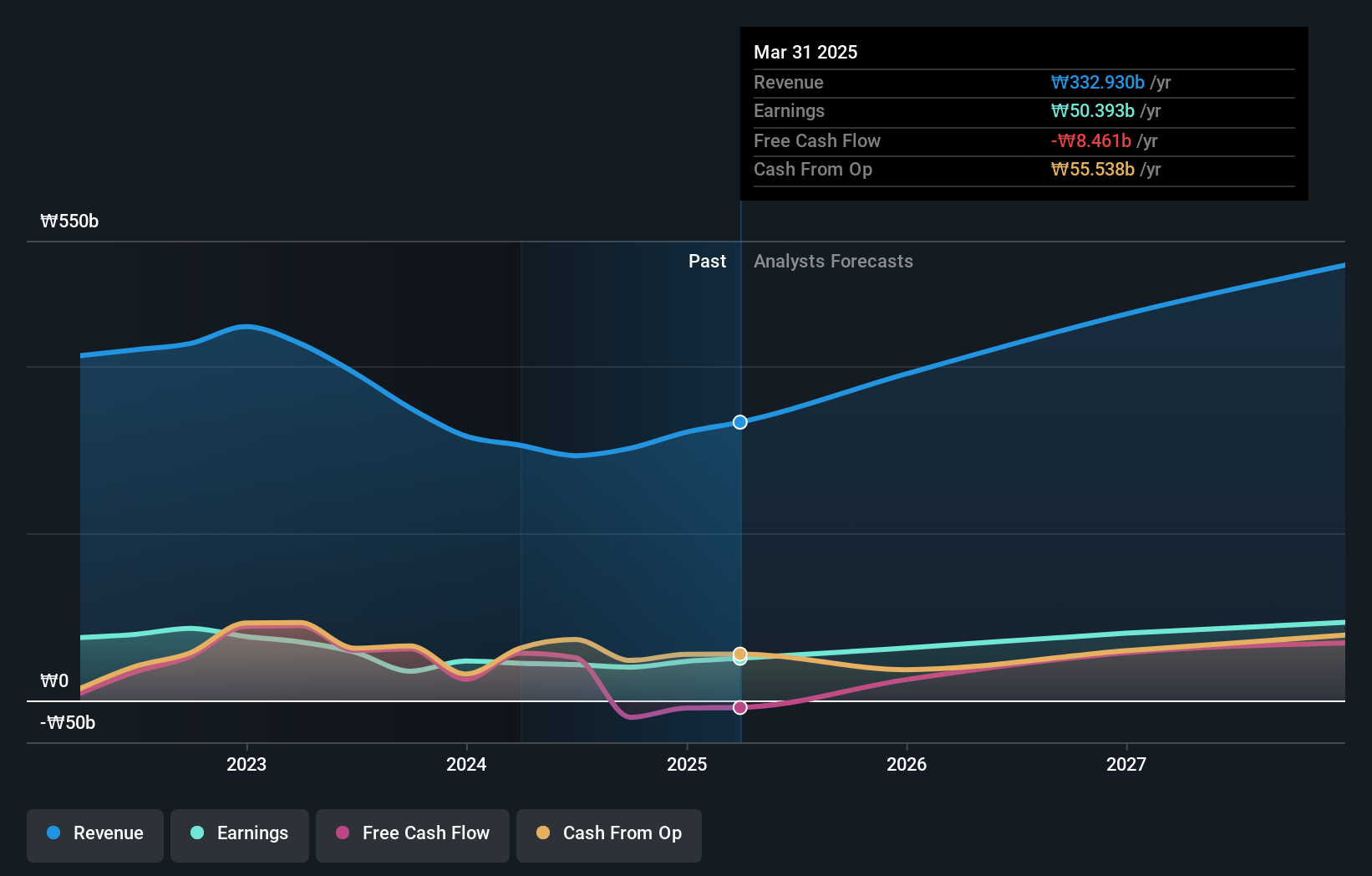

EO Technics (KOSDAQ:A039030)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: EO Technics Co., Ltd. ist ein weltweiter Hersteller und Anbieter von Laserbearbeitungsanlagen mit einer Marktkapitalisierung von rund 2,39 Mrd. ₩.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus der Herstellung und Lieferung von Laserbearbeitungsanlagen für internationale Märkte.

Insider-Beteiligung: 30.7%

Gewinnwachstumsprognose: 47% p.a.

EO Technics, ein südkoreanisches Unternehmen, weist robuste Wachstumsaussichten auf. Die erwarteten Gewinn- und Umsatzsteigerungen liegen mit 47 % bzw. 19,9 % pro Jahr über denen des Marktes. Allerdings hat das Unternehmen mit Herausforderungen wie stark schwankenden Aktienkursen und rückläufigen Gewinnmargen zu kämpfen, die von 16,4 % auf 11 % gesunken sind. Trotz dieser Hürden profitiert das Unternehmen von einem hohen Anteil an Insidern, aber es fehlen die jüngsten Insiderhandelsdaten, die das anhaltende Vertrauen der Insider bestätigen.

- Werfen Sie einen genaueren Blick auf das Potenzial von EO Technics in unserem Bericht zum Gewinnwachstum.

- Unser Bewertungsbericht zeigt die Möglichkeit auf, dass die Aktien von EO Technics mit einem Aufschlag gehandelt werden könnten.

ST PharmLtd (KOSDAQ:A237690)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: ST Pharm Co., Ltd. ist auf die kundenspezifische Herstellung von pharmazeutischen Wirkstoffen und Zwischenprodukten spezialisiert und sowohl in Südkorea als auch international tätig, mit einer Marktkapitalisierung von rund 1,79 Mrd. ₩.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch sein Segment Raw Drug Manufacturing, das 251,86 Mrd. ₩ einbrachte, und sein Clinical Trial Site Consignment Research Institute, das 34,40 Mrd. ₩ beitrug.

Insider-Besitz: 13%

Gewinnwachstumsprognose: 34,2% p.a.

ST PharmLtd, das mit einem erheblichen Abschlag zu seinem fairen Wert gehandelt wird, ist für ein robustes Wachstum mit einem erwarteten Gewinnwachstum von 34,16% pro Jahr bereit. Obwohl das Umsatzwachstum des Unternehmens mit 16,5 % pro Jahr hinter dem einiger Konkurrenten zurückbleibt, übertrifft es immer noch den breiteren südkoreanischen Markt. Zu den Herausforderungen gehören die Verwässerung der Aktien im vergangenen Jahr und große einmalige Posten, die die Ertragsqualität beeinträchtigen. Zu den jüngsten Aktivitäten gehören eine außerordentliche Aktionärsversammlung, die sich mit Verbesserungen der Unternehmensführung und der Ernennung von Führungskräften befasste, was ein aktives Engagement des Managements signalisiert.

- Navigieren Sie durch die Feinheiten von ST PharmLtd mit unserem umfassenden Bericht über Analystenschätzungen hier.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von ST PharmLtd mit einem Abschlag gehandelt werden könnten.

Doosan (KOSE:A000150)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Die Doosan Corporation ist in der Schwerindustrie, im Maschinenbau und im Wohnungsbau in verschiedenen Regionen tätig, darunter Südkorea, die Vereinigten Staaten, Asien, der Nahe Osten und Europa, mit einer Marktkapitalisierung von rund 3,40 Mrd. ₩.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus drei Hauptsegmenten: Schwerindustrie, Maschinenbau und Wohnungsbau.

Insider-Besitz: 38.9%

Gewinnwachstumsprognose: 72,9% p.a.

Doosan Corporation, das derzeit 57,3 % unter seinem geschätzten fairen Wert gehandelt wird, ist auf dem Weg zur Rentabilität innerhalb der nächsten drei Jahre, mit einem erwarteten Gewinnwachstum von 72,89 % pro Jahr. Trotz des prognostizierten Umsatzwachstums von 3,6 % pro Jahr, das hinter dem südkoreanischen Marktdurchschnitt von 10,7 % zurückbleibt, hat das Unternehmen im ersten Quartal 2024 eine starke Trendwende vollzogen, indem es einen Nettogewinn von 4,98 Mrd. ₩ gegenüber einem Nettoverlust im Vorjahr auswies und einen erheblichen Umsatzanstieg von 169,05 Mrd. ₩ auf 180,97 Mrd. ₩ im Vorjahr erzielte.

- Klicken Sie hier, um die Nuancen von Doosan mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser von Experten erstellter Bewertungsbericht für Doosan deutet darauf hin, dass der Aktienkurs des Unternehmens niedriger sein könnte als erwartet.

Ideen in Taten umsetzen

- Informieren Sie sich hier über unseren vollständigen Katalog von 84 schnell wachsenden KRX-Unternehmen mit hohem Insider-Besitz.

- Besitzen Sie Aktien dieser Unternehmen? Richten Sie Ihr Portfolio in Simply Wall St ein, um Ihre Investitionen nahtlos zu verfolgen und personalisierte Updates über die Performance Ihres Portfolios zu erhalten.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die von Analysten noch nicht besonders beachtet wurden.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob EO Technics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.