Juni 2024 Einblicke in Wachstumsaktien mit hohem Insideranteil an der japanischen Börse

Rezensiert von Simply Wall St

Im Juni 2024 zeigen die japanischen Aktienmärkte ein gemischtes Bild, wobei der Nikkei 225 Index leichte Gewinne verzeichnet, während der breiter gefasste TOPIX Index leicht rückläufig ist. Diese uneinheitliche Entwicklung ist auf die zunehmende Aktivität des Dienstleistungssektors und eine zaghafte Erholung des Yen zurückzuführen, was die Marktdynamik in Zukunft beeinflussen könnte. In einem solchen Umfeld könnten Wachstumsunternehmen mit hohem Insideranteil interessante Chancen bieten, da diese Firmen häufig von gleichgerichteten Interessen zwischen Aktionären und Management profitieren, was in unsicheren Zeiten zu einer widerstandsfähigeren Performance führen kann.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Japan

| Name | Insider-Beteiligung | Ertragswachstum |

| SHIFT (TSE:3697) | 35.4% | 26.8% |

| Kanamic NetzwerkLTD (TSE:3939) | 25% | 28.9% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japan (TSE:6871) | 15.3% | 39.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 67.1% |

| Soiken Holdings (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

| freee K.K. (TSE:4478) | 24% | 80.9% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

Lifedrink Unternehmen (TSE:2585)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Lifedrink Company, Inc. ist ein Getränkehersteller und -verkäufer mit Sitz in Japan und einer Marktkapitalisierung von etwa 80,30 Mrd. Yen.

Geschäftstätigkeit: Das Unternehmen ist in erster Linie im Bereich der Getränkeherstellung und des Getränkevertriebs in Japan tätig.

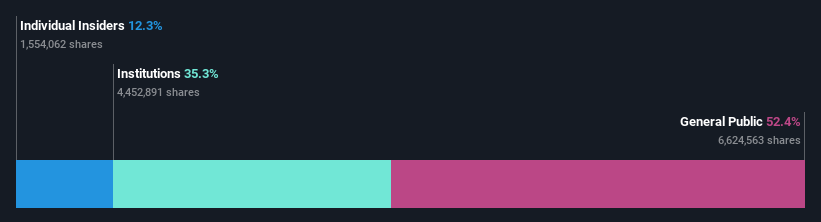

Insider-Besitz: 16.8%

Lifedrink Company, ein wachstumsorientiertes Unternehmen in Japan mit hohem Insideranteil, zeigt trotz einiger Herausforderungen vielversprechende finanzielle Trends. Es wird erwartet, dass sein Umsatz jährlich um 6,1 % wächst und damit über dem japanischen Marktdurchschnitt von 4 % liegt. Die Erträge sind im vergangenen Jahr um 52 % gestiegen und werden voraussichtlich jährlich um 9,06 % zunehmen. Der Aktienkurs des Unternehmens war jedoch in letzter Zeit sehr volatil und das Unternehmen ist hoch verschuldet. Bemerkenswert ist, dass die Eigenkapitalrendite in drei Jahren voraussichtlich beeindruckende 23,1 % erreichen wird, was die potenziellen Effizienzgewinne unterstreicht, obwohl die aktuelle Bewertung 7,9 % unter dem geschätzten fairen Wert liegt.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Lifedrink Company zu sehen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Überbewertung der Lifedrink Company-Aktien auf dem Markt hin.

freee K.K. (TSE:4478)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Freee K.K., ein Unternehmen mit Sitz in Japan, ist auf die Bereitstellung von cloudbasierten Buchhaltungs- und HR-Softwarelösungen spezialisiert und hat eine Marktkapitalisierung von rund 137,79 Mrd. Yen.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich mit cloudbasierten Buchhaltungs- und HR-Softwarelösungen.

Insider-Besitz: 24%

freee K.K., ein japanisches Wachstumsunternehmen mit hohem Insideranteil, wird zu 47,8 % unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hinweist. Es wird erwartet, dass die Einnahmen des Unternehmens jährlich um 21,4 % steigen werden, was deutlich über der Wachstumsrate des breiteren japanischen Marktes von 4 % liegt. Obwohl die Eigenkapitalrendite mit 18,6 % in drei Jahren niedrig sein dürfte, wird erwartet, dass freee K.K. im gleichen Zeitraum mit einer jährlichen Gewinnsteigerung von 80,93 % rentabel wird. Die jüngsten Vorstandssitzungen konzentrierten sich auf den strategischen Aktientausch und die Ausgabe neuer gesperrter Aktien, was auf eine aktive Beteiligung des Managements an der Steuerung künftiger Wachstumspfade hindeutet.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Entwicklung von freee K.K. zu erhalten.

- Unser von Experten erstellter Bewertungsbericht freee K.K impliziert, dass der Aktienkurs niedriger als erwartet sein könnte.

Japanische elektronische Werkstoffe (TSE:6855)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Japan Electronic Materials Corporation ist auf die Herstellung und den Vertrieb von Sondenkarten und Elektronenröhrenteilen spezialisiert. Das Unternehmen ist sowohl im Inland als auch international tätig und hat eine Marktkapitalisierung von rund 41,87 Milliarden Yen.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Verkauf von Sondenkarten und Elektronenröhrenteilen auf dem nationalen und internationalen Markt.

Insider-Besitz: 14.2%

Japan Electronic Materials ist trotz eines stark schwankenden Aktienkurses und geringerer Gewinnspannen in diesem Jahr (3,6 %) im Vergleich zum Vorjahr (12,6 %) für ein robustes Wachstum positioniert. Es wird erwartet, dass die Gewinne des Unternehmens jährlich um 44,26 % steigen und damit die Prognose des japanischen Gesamtmarktes von 8,7 % übertreffen. Darüber hinaus wird das Unternehmen zu einem attraktiven Preis gehandelt, der 18,9 % unter dem geschätzten fairen Wert liegt, was auf eine potenzielle Unterbewertung in einem Markt hindeutet, in dem die Interessen von Insidern und externen Aktionären aufeinander abgestimmt sind.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von Japan Electronic Materials, um ein tieferes Verständnis zu erlangen.

- Die Analyse in unserem Bewertungsbericht zu Japan Electronic Materials deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Vorteile nutzen

- Entdecken Sie hier die gesamte Palette der 104 schnell wachsenden japanischen Unternehmen mit hohem Insideranteil.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Lifedrink Company unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.