Untersuchung von drei japanischen Wachstumsunternehmen mit hohem Insideranteil an der Tokioter Börse

Rezensiert von Simply Wall St

Vor dem Hintergrund uneinheitlicher wöchentlicher Renditen und eines erstarkenden Yen, der japanische Exporteure vor Herausforderungen stellt, bietet die Tokioter Börse Anlegern ein einzigartiges Umfeld. In diesem Zusammenhang könnte die Untersuchung von Wachstumsunternehmen mit hohem Insideranteil eine interessante Gelegenheit bieten, da diese Unternehmen oft eine Übereinstimmung zwischen den Interessen des Managements und denen der Aktionäre aufweisen, was die Widerstandsfähigkeit und die langfristige Wertschöpfung in schwankenden Märkten fördern könnte.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Japan

| Name | Insider-Beteiligung | Ertragswachstum |

| SHIFT (TSE:3697) | 35.4% | 26.8% |

| Kanamic NetzwerkLTD (TSE:3939) | 25% | 28.9% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japan (TSE:6871) | 15.3% | 39.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 91.1% |

| Soiken-Beteiligungen (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

| freee K.K. (TSE:4478) | 24% | 80.9% |

Schauen wir uns nun einige erstklassige Werte aus dem Screener an.

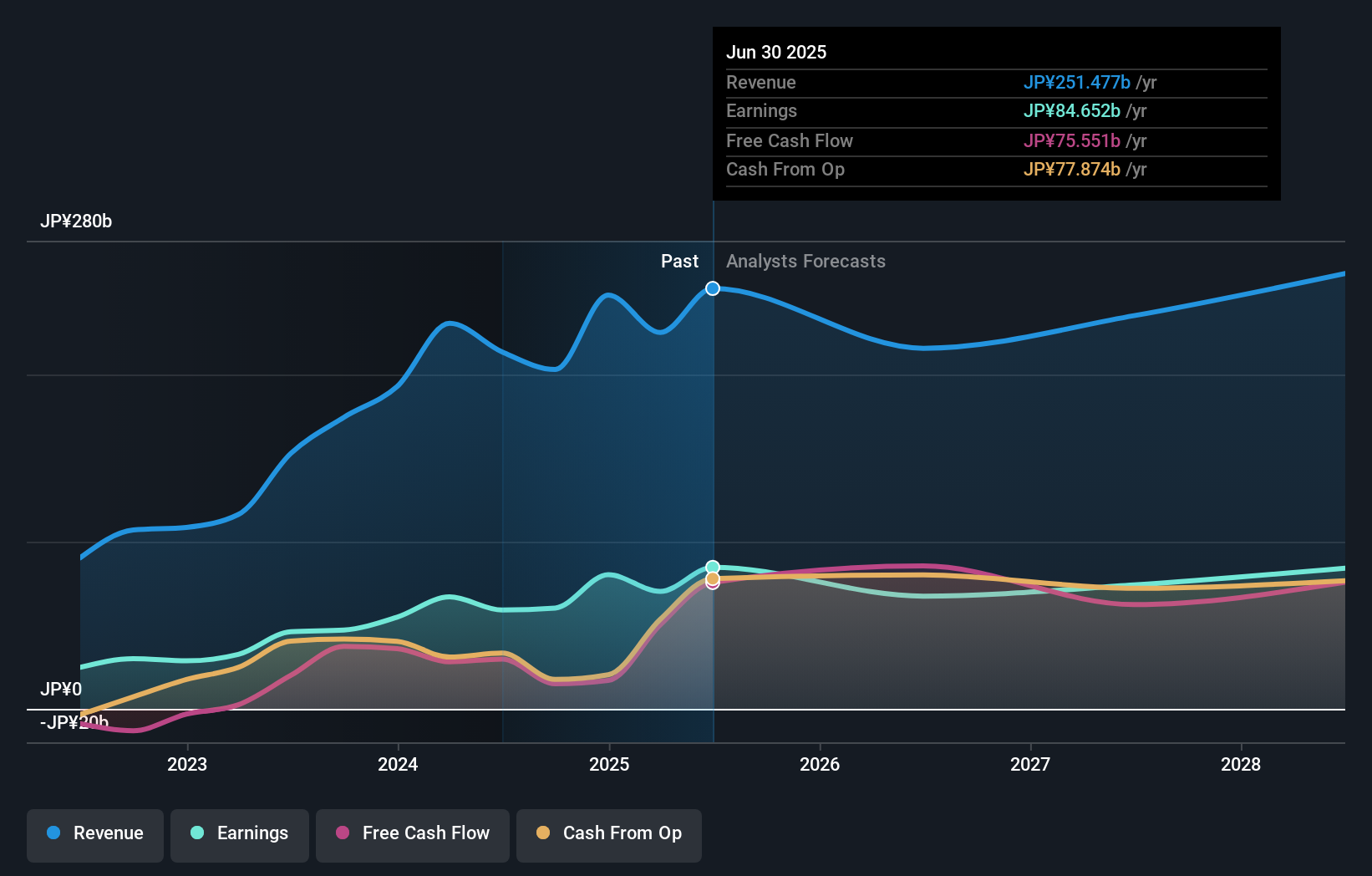

Micronics Japan (TSE:6871)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Micronics Japan Co., Ltd. ist weltweit tätig und entwickelt, produziert und verkauft Test- und Messgeräte, hauptsächlich für Halbleiter und LCD-Systeme, mit einer Marktkapitalisierung von etwa 235,34 Milliarden Yen.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus der Entwicklung, der Herstellung und dem Verkauf von Halbleiter- und LCD-Test- und Messgeräten.

Insider-Besitz: 15.3%

Gewinnwachstumsprognose: 39,7% p.a.

Micronics Japan wird 41,3 % unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Für das Unternehmen wird ein jährliches Gewinnwachstum von 39,73 % prognostiziert, was deutlich über dem japanischen Marktdurchschnitt liegt. Trotz eines in letzter Zeit sehr volatilen Aktienkurses liegt die prognostizierte Umsatzwachstumsrate bei 23,3 % pro Jahr und damit ebenfalls deutlich über dem Markttrend. Es ist jedoch wichtig zu beachten, dass die Gewinnspannen im Vergleich zum letzten Jahr gesunken sind und in letzter Zeit keine Insiderkäufe gemeldet wurden.

- Informieren Sie sich über die Besonderheiten von Micronics Japan mit unserem ausführlichen Bericht über die Wachstumsprognose.

- Unser von Experten erstellter Bewertungsbericht Micronics Japan deutet darauf hin, dass der Aktienkurs zu hoch sein könnte.

Lasertec (TSE:6920)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Die Lasertec Corporation, die Inspektions- und Messgeräte sowohl in Japan als auch international entwickelt, herstellt und vertreibt, hat eine Marktkapitalisierung von rund 3,39 Billionen Yen.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen mit der Entwicklung, der Herstellung und dem Verkauf von Inspektions- und Messgeräten auf der ganzen Welt.

Insider-Besitz: 12.1%

Gewinnwachstumsprognose: 20,1% p.a.

Lasertec Corporation, ein japanisches Unternehmen mit bedeutenden Insider-Führungswechseln, meldete ein robustes Umsatzwachstum mit 157,2 Mrd. JPY in den ersten drei Quartalen des GJ2024, was einer Verdoppelung des Vorjahreswerts für seine ACTIS-Serie entspricht. Trotz eines sehr volatilen Aktienkurses wird für Lasertec in den nächsten drei Jahren ein erhebliches Gewinnwachstum von jährlich 20,12 % erwartet, das deutlich über dem japanischen Markt liegt. Es gibt jedoch keine aktuellen Daten über Insiderhandelsaktivitäten nach der Umstrukturierung der Geschäftsführung.

- Klicken Sie hier, um die Nuancen von Lasertec mit unserem detaillierten analytischen Bericht über das zukünftige Wachstum zu entdecken.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Lasertec zu optimistisch sein.

Relo-Gruppe (TSE:8876)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Relo Group, Inc. ist in Japan tätig und bietet Immobilienverwaltungsdienste mit einer Marktkapitalisierung von rund 253,26 Mrd. Yen an.

Geschäftstätigkeit: Die Einnahmen der Relo Group stammen in erster Linie aus dem Relocation-Geschäft (92,67 Mrd. Yen), dem Sozialwesen (25,32 Mrd. Yen) und dem Tourismusgeschäft (14,16 Mrd. Yen).

Insider-Beteiligung: 27,5%

Gewinnwachstumsprognose: 45,7% p.a.

Relo Group, ein japanisches Unternehmen mit signifikantem Insiderbesitz, befindet sich in einer Transformationsphase, die darauf abzielt, die Corporate Governance zu verbessern, indem es Änderungen an seiner Satzung vorschlägt. Obwohl die Relo Group 34,1 % unter ihrem geschätzten Marktwert notiert und einen volatilen Aktienkurs aufweist, prognostiziert sie ein jährliches Umsatzwachstum von 7 %, das über dem des japanischen Marktes von 4,1 % liegt. Das Unternehmen ist jedoch hoch verschuldet, und seine Dividenden sind nicht ausreichend durch die Erträge gedeckt. Das Unternehmen erwartet in den kommenden Jahren ein erhebliches Gewinnwachstum mit einem prognostizierten Gewinnwachstum von 45,65 % pro Jahr.

- Navigieren Sie durch die Feinheiten der Relo Group mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser von Experten erstellter Bewertungsbericht Relo Group impliziert, dass der Aktienkurs niedriger als erwartet sein könnte.

Den Vorteil nutzen

- Entdecken Sie die 104 versteckten Perlen in unserem Screener für schnell wachsende japanische Unternehmen mit hohem Insiderbesitz mit einem einzigen Klick hier.

- Haben Sie ein Auge auf diese Aktien geworfen? Nutzen Sie das Portfolio von Simply Wall St, das Ihnen intuitive Tools zur Optimierung Ihrer Anlageergebnisse bietet.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die Ihnen detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Lasertec unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.