Stock Analysis

Insider-geführte Wachstumsunternehmen an der japanischen Börse im Juli 2024

Reviewed by Simply Wall St

Im Juli 2024 erlebten die japanischen Aktienmärkte einen Abschwung, insbesondere in den Technologiesektoren aufgrund der verschärften US-Exportbeschränkungen, die mehrere japanische Chiphersteller betreffen. Vor diesem Hintergrund ist die Lage für Anleger, die sich auf Wachstumsunternehmen in Japan konzentrieren, die sich im Besitz von Insidern befinden, zwar schwierig, aber dennoch interessant, da ein hoher Anteil an Insidern ein starkes Vertrauen derjenigen signalisieren kann, die die Unternehmen inmitten der allgemeinen Marktunsicherheiten am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Japan

| Name | Insider-Beteiligung | Ertragswachstum |

| Hottolink (TSE:3680) | 27% | 59.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 42.9% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japan (TSE:6871) | 15.3% | 39.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| SHIFT (TSE:3697) | 35.4% | 32.8% |

| Money Forward (TSE:3994) | 21.4% | 66.9% |

| ExaWizards (TSE:4259) | 21.9% | 91.1% |

| Astroscale-Beteiligungen (TSE:186A) | 20.9% | 90% |

| AeroEdge (TSE:7409) | 10.7% | 28.5% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

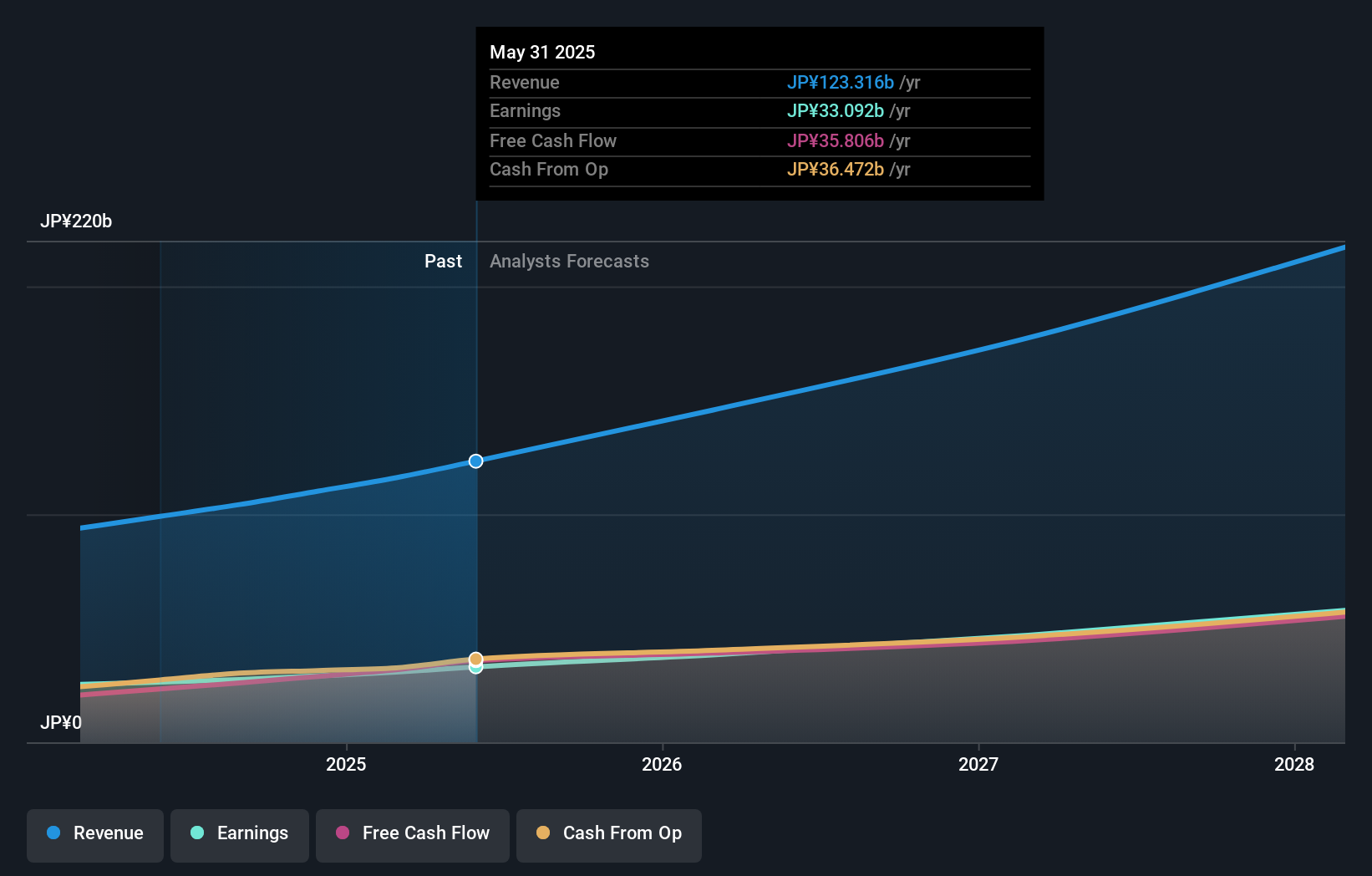

BayCurrent Consulting (TSE:6532)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: BayCurrent Consulting, Inc. bietet Beratungsdienstleistungen in verschiedenen Sektoren in Japan an und hat eine Marktkapitalisierung von etwa 694,28 Mrd. Yen.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch Beratungsdienstleistungen in verschiedenen Sektoren in Japan.

Insider-Besitz: 13.9%

BayCurrent Consulting, ein wachstumsorientiertes Unternehmen in Japan, weist starke Umsatz- und Gewinnprognosen mit erwarteten jährlichen Steigerungen von 18,2 % bzw. 18,7 % auf und liegt damit über dem japanischen Marktdurchschnitt. Trotz des zuletzt sehr volatilen Aktienkurses weist das Unternehmen mit einer prognostizierten Eigenkapitalrendite von 34,7 % ein robustes Potenzial auf. Zu den jüngsten Aktivitäten gehört auch ein Aktienrückkaufprogramm, in dessen Rahmen BayCurrent Aktien im Wert von 3,6 Mrd. Yen zurückgekauft hat, was das Vertrauen des Managements unterstreicht, da in den letzten drei Monaten kein nennenswerter Insiderhandel gemeldet wurde.

- Werfen Sie einen genaueren Blick auf das Potenzial von BayCurrent Consulting in unserem Bericht zum Gewinnwachstum.

- Unserem Bewertungsbericht zufolge gibt es einen Hinweis darauf, dass der Aktienkurs von BayCurrent Consulting günstiger sein könnte.

SaizeriyaLtd (TSE:7581)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Saizeriya Co., Ltd. betreibt eine Kette italienisch geprägter Restaurants in Japan, Australien und Asien mit einer Marktkapitalisierung von ca. 294,83 Mrd. ¥.

Betrieb: Das Unternehmen erwirtschaftet seine Einnahmen durch seine italienischen Restaurants in Japan, Australien und Asien.

Insider-Besitz: 30.2%

Saizeriya Co., Ltd. ist bereit für ein beträchtliches Wachstum mit einem erwarteten jährlichen Gewinnanstieg von 26,1 %, der über dem japanischen Marktdurchschnitt von 8,9 % liegt. Trotz eines langsameren Umsatzwachstums von 7,1 % im Vergleich zu den wachstumsstarken Benchmarks liegt es weiterhin über der Marktnorm von 4,3 %. Die Aktie wird derzeit 10,8 % unter ihrem geschätzten fairen Wert bewertet, und die Analysten sagen einen potenziellen Kursanstieg von 20,5 % voraus. Bemerkenswert ist, dass in letzter Zeit kein nennenswerter Insiderhandel stattgefunden hat, was dem stabilen Vertrauen der Eigentümer entspricht, da die Gewinne im letzten Jahr um 341 % angestiegen sind.

- Erhalten Sie umfassende Einblicke in unsere Analyse der SaizeriyaLtd-Aktie in diesem Wachstumsbericht.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass SaizeriyaLtd zu einem niedrigeren Preis gehandelt wird, als es die Finanzkennzahlen rechtfertigen würden.

Capcom (TSE:9697)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Capcom Co., Ltd. ist ein globales Unternehmen mit Sitz in Japan, das sich auf die Planung, die Entwicklung, die Herstellung, den Verkauf und den Vertrieb von Heimvideospielen, Online-Spielen, mobilen Spielen und Arcade-Spielen spezialisiert hat und eine Marktkapitalisierung von etwa 1,30 Billionen Yen aufweist.

Geschäftstätigkeit: Capcoms Einnahmen werden hauptsächlich durch digitale Inhalte generiert, die 119,84 Milliarden Yen ausmachen, gefolgt von Unterhaltungseinrichtungen und Ausrüstung, die 19,34 Milliarden Yen bzw. 9,02 Milliarden Yen beitragen.

Insider-Beteiligung: 11.5%

Capcom, ein japanischer Spieleentwickler, ist mit einer prognostizierten Eigenkapitalrendite von 21,2 % in drei Jahren und einer Gewinnwachstumsrate von 9,3 % pro Jahr vielversprechend und übertrifft damit den japanischen Marktdurchschnitt von 8,9 %. Das Umsatzwachstum von 6,6 % pro Jahr ist jedoch im Vergleich zu wachstumsstarken Benchmarks bescheiden, liegt aber immer noch über der Marktnorm von 4,3 %. Die bevorstehende Jahreshauptversammlung könnte Änderungen einführen, darunter ein leistungsabhängiges Aktienvergütungssystem für Direktoren, was auf potenzielle Verschiebungen bei den Eigentumsverhältnissen und Anreizen für Insider hinweist.

- Informieren Sie sich über die Besonderheiten von Capcom in unserem ausführlichen Bericht über die Wachstumsprognose.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Capcom zu optimistisch sein.

Wohin jetzt?

- Verschaffen Sie sich einen detaillierten Überblick über alle 98 schnell wachsenden japanischen Unternehmen mit hohem Insideranteil, indem Sie unseren Screener hier verwenden.

- Gehört eines dieser Unternehmen zu Ihrem Anlagemix? Nutzen Sie die analytischen Fähigkeiten des Portfolios von Simply Wall St, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Verbessern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.