Stock Analysis

Japan Material und zwei weitere Top-Wachstumsaktien mit signifikantem Insider-Besitz

Reviewed by Simply Wall St

Da die japanischen Aktienmärkte mit Herausforderungen konfrontiert sind und der Nikkei-225-Index kürzlich um 2,7 % gefallen ist, beobachten die Anleger die Veränderungen der Marktdynamik genau, insbesondere in Sektoren wie dem Technologiesektor, die von der Außenhandelspolitik beeinflusst wurden. In einem solchen Umfeld kann die Untersuchung von Wachstumsunternehmen mit hohem Insideranteil wertvolle Einblicke bieten, da diese Unternehmen häufig eine Übereinstimmung zwischen den Interessen des Managements und denen der Aktionäre aufweisen, was die Performance inmitten der allgemeinen Marktvolatilität stabilisieren kann.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Japan

| Name | Insider-Beteiligung | Ertragswachstum |

| Hottolink (TSE:3680) | 27% | 59.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 42.9% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japan (TSE:6871) | 15.3% | 39.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| SHIFT (TSE:3697) | 35.4% | 32.8% |

| Money Forward (TSE:3994) | 21.4% | 66.9% |

| ExaWizards (TSE:4259) | 21.9% | 91.1% |

| Astroscale-Beteiligungen (TSE:186A) | 20.9% | 90% |

| freee K.K. (TSE:4478) | 23.9% | 72.9% |

Nachfolgend präsentieren wir Ihnen eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

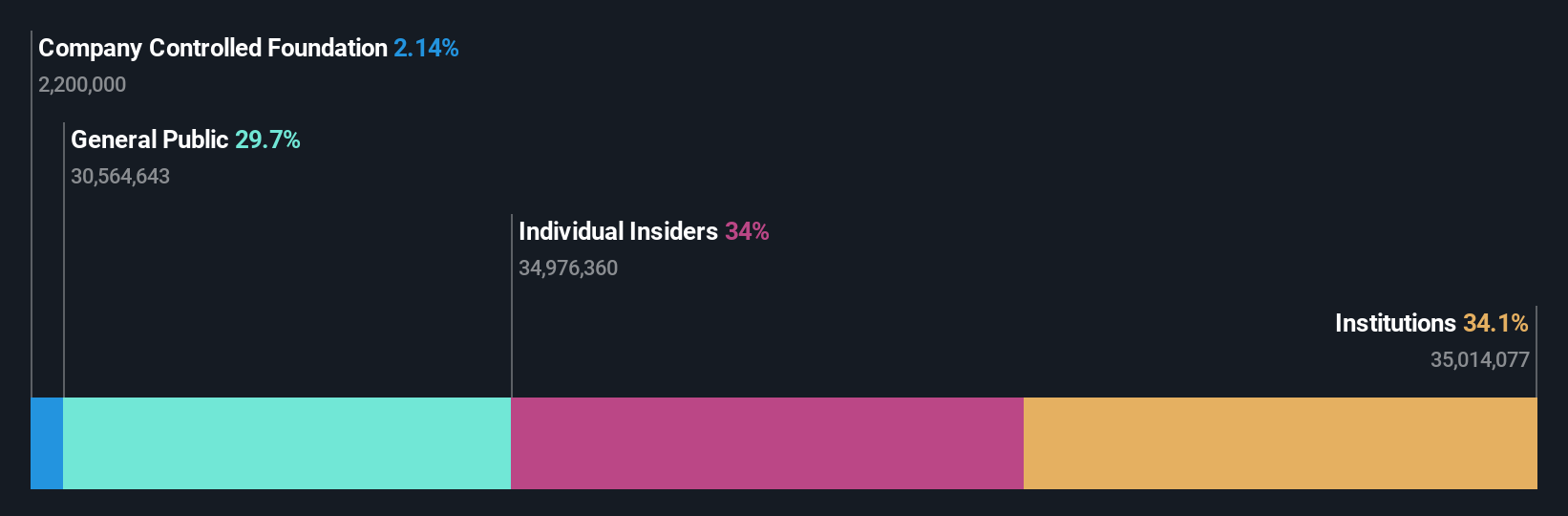

JAPAN MATERIAL (TSE:6055)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: JAPAN MATERIAL Co., Ltd. ist auf den Elektronik- und Grafiksektor in Japan spezialisiert und hat eine Marktkapitalisierung von rund 208,56 Mrd. Yen.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Umsätze hauptsächlich im Elektronikbereich, der 46,92 Milliarden Yen einbrachte, und zu einem kleineren Teil im Bereich Grafiklösungen, der 1,46 Milliarden Yen beisteuerte.

Insider-Besitz: 34%

Gewinnwachstumsprognose: 24,3% p.a.

JAPAN MATERIAL, ein Wachstumsunternehmen mit hohem Insideranteil in Japan, bewegt sich in einem komplexen Umfeld. Obwohl die Aktie 14,7 % unter ihrem geschätzten fairen Wert gehandelt wird und ein jährliches Gewinnwachstum von 24,27 % erwartet wird, das über dem Durchschnitt des japanischen Marktes liegt, sind die Gewinnspannen von 17 % auf 11,7 % gesunken. Der Aktienkurs des Unternehmens wies in letzter Zeit eine erhebliche Volatilität auf, was ein zusätzliches Risikoelement darstellt. Die robusten Umsatzprognosen des Unternehmens und die stabilen Dividendenzahlungen signalisieren jedoch das Potenzial für eine robuste Finanzleistung in der Zukunft.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Performance von JAPAN MATERIAL zu erhalten.

- Die Analyse in unserem JAPAN MATERIAL-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

BayCurrent Beratung (TSE:6532)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: BayCurrent Consulting, Inc. bietet Beratungsdienstleistungen in verschiedenen Sektoren in Japan an und hat eine Marktkapitalisierung von rund 694,28 Mrd. Yen.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen durch die Bereitstellung von Beratungsdienstleistungen in verschiedenen Sektoren in Japan.

Insider-Besitz: 13.9%

Gewinnwachstumsprognose: 18,7% p.a.

BayCurrent Consulting, mit 39,8 % unter dem fairen Wert deutlich unterbewertet, steht vor einem robusten Wachstum: Umsatz und Gewinn werden voraussichtlich um 18,2 % bzw. 18,7 % pro Jahr steigen und damit den japanischen Marktdurchschnitt von 4,3 % bzw. 8,9 % übertreffen. Trotz des Nichterreichens einer "signifikanten" Wachstumsschwelle und der hohen Volatilität des Aktienkurses in letzter Zeit hält das Unternehmen an einer hohen Eigenkapitalrendite von 34,7 % fest. Zu den jüngsten Aktivitäten gehört der Abschluss eines Aktienrückkaufs für 3,6 Mrd. Yen, was das Vertrauen in die finanzielle Gesundheit des Unternehmens unterstreicht.

- Informieren Sie sich über die Feinheiten von BayCurrent Consulting mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser Bewertungsbericht hier zeigt, dass BayCurrent Consulting möglicherweise unterbewertet ist.

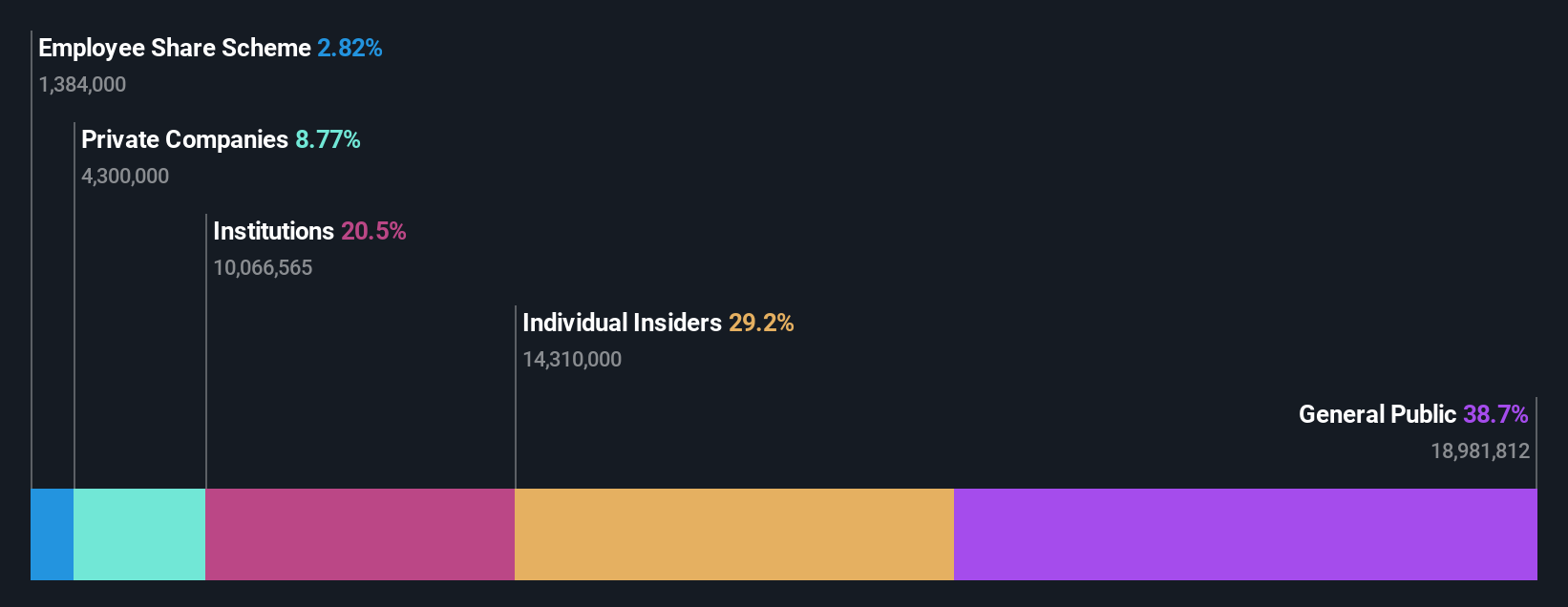

SaizeriyaLtd (TSE:7581)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Saizeriya Co., Ltd. betreibt eine Restaurantkette in Japan, Australien und Asien mit einer Marktkapitalisierung von rund 294,83 Mrd. Yen.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch seine Restaurantbetriebe in Japan, Australien und Asien.

Insider-Besitz: 30.2%

Gewinnwachstumsprognose: 26,1% p.a.

Saizeriya Co., Ltd. wird zwar 10,8 % unter seinem geschätzten fairen Wert gehandelt, weist aber vielversprechende finanzielle Aussichten auf, da die Gewinne voraussichtlich um 26,1 % pro Jahr wachsen werden, was über dem Durchschnitt des japanischen Marktes von 8,9 % liegt. Obwohl das Umsatzwachstum mit 7,1 % pro Jahr im Vergleich zu wachstumsstarken Benchmarks bescheiden ist, liegt es über dem Markttrend von 4,3 %. Das Unternehmen meldete vor kurzem einen sehr hohen Gewinnanstieg im vergangenen Jahr und weist eine geringe Insiderhandelsaktivität auf, was auf stabile Eigentumsverhältnisse hinweist, die mit den Interessen der Anleger an Transparenz und langfristiger Wertschöpfung übereinstimmen.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von SaizeriyaLtd zu erhalten.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von SaizeriyaLtd mit einem Abschlag gehandelt werden könnten.

Wohin jetzt?

- Tauchen Sie ein in alle 98 der schnell wachsenden japanischen Unternehmen mit hohem Insideranteil, die wir hier identifiziert haben.

- Sind Sie Anteilseigner eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet getroffen werden, indem Sie Ihr Portfolio in Simply Wall St hinzufügen, um rechtzeitig über wichtige Aktienentwicklungen informiert zu werden.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.