Drei Wachstumsunternehmen an der indischen Börse, bei denen die Insiderbeteiligung einen Höchststand von 37 % erreicht hat

Rezensiert von Simply Wall St

Der indische Aktienmarkt verzeichnete ein robustes Wachstum, das in der vergangenen Woche um 1,1 % und im letzten Jahr um beeindruckende 44 % gestiegen ist, wobei für die Gewinne ein jährliches Wachstum von 16 % prognostiziert wird. In einem solch florierenden Markt können Aktien mit hohem Insideranteil besonders attraktiv sein, da sie oft auf eine starke Übereinstimmung zwischen Unternehmensführung und Aktionärsinteressen hinweisen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Indien

| Name | Insider-Beteiligung | Ertragswachstum |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Pitti Engineering (BSE:513519) | 33.6% | 28.0% |

| Shivalik Bimetal Controls (BSE:513097) | 19.5% | 28.7% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Dixon Technologies (Indien) (NSEI:DIXON) | 24.9% | 33.5% |

| Jupiter Waggons (NSEI:JWL) | 11.1% | 27.2% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| JNK Indien (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Chalet Hotels (NSEI:CHALET) | 13.1% | 27.6% |

| Aether Industries (NSEI:AETHER) | 31.1% | 39.8% |

Nachfolgend präsentieren wir Ihnen eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

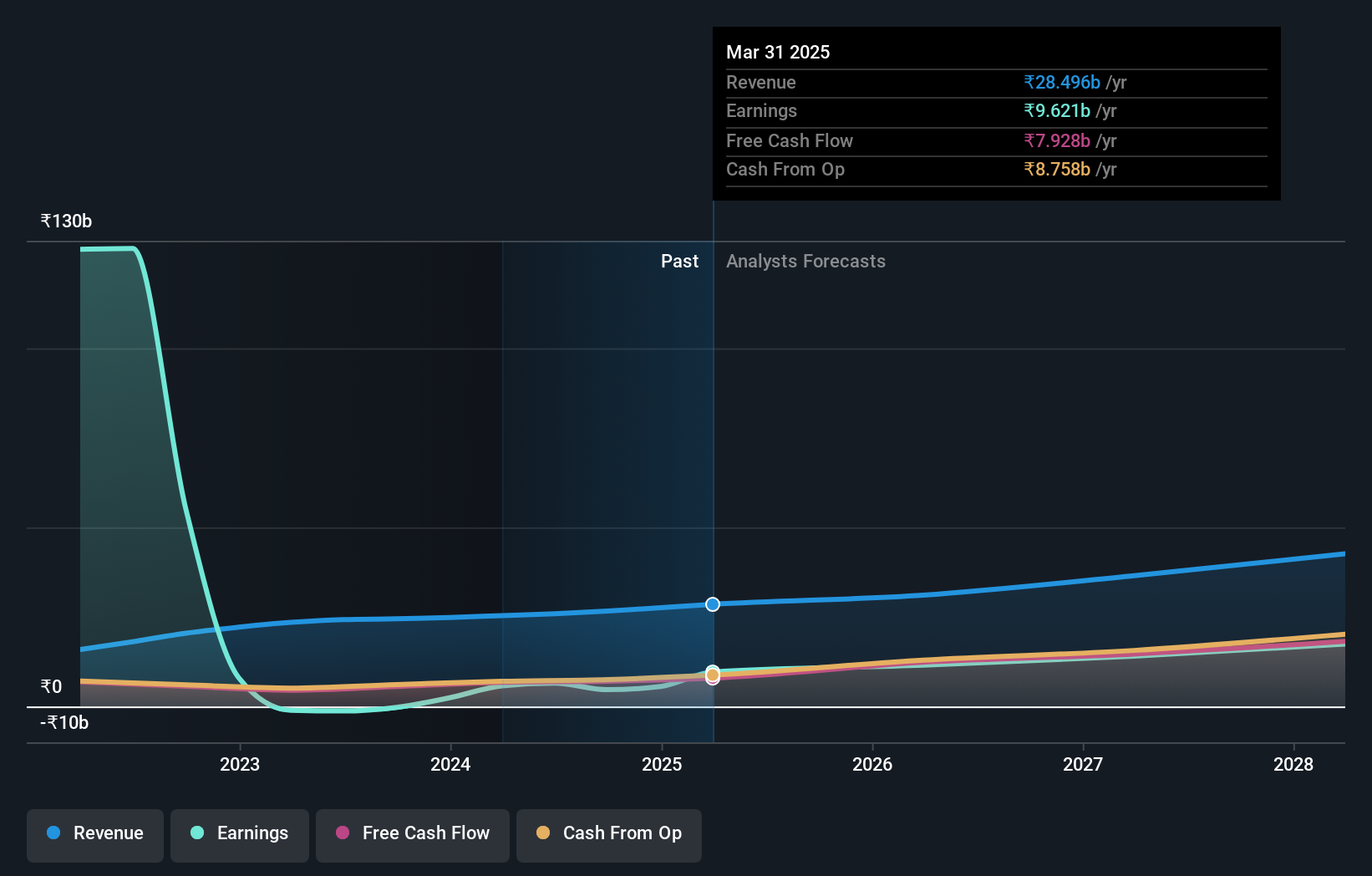

Info Edge (Indien) (NSEI:NAUKRI)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Info Edge (India) Limited, mit einer Marktkapitalisierung von 875,46 Mrd. ₹, ist ein Online-Kleinanzeigenunternehmen, das sich auf die Bereiche Personalvermittlung, Heiratsvermittlung, Immobilien und Bildung in Indien und international konzentriert.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Umsätze hauptsächlich mit Recruitment Solutions und 99acres for Real Estate, mit denen es 18,80 Mrd. ₹ bzw. 3,51 Mrd. ₹ erwirtschaftet.

Insider-Besitz: 37.9%

Info Edge (India) hat eine gemischte finanzielle Leistung mit instabilen Dividenden und einer niedrigen prognostizierten Eigenkapitalrendite von 5,9 % gezeigt. Es wird jedoch erwartet, dass die Gewinne des Unternehmens jährlich um 24,3 % wachsen und damit die Prognose des indischen Marktes von 15,8 % übertreffen. Trotz dieses robusten Gewinnwachstums ist das Umsatzwachstum mit 12,1 % pro Jahr langsamer als die höhere Markterwartung von 20 % pro Jahr. Zu den jüngsten Aktivitäten gehören die Ankündigung einer Dividende und Präsentationen auf mehreren wichtigen Konferenzen, was auf ein aktives Engagement bei der Marktpositionierung und der Kommunikation mit den Aktionären hinweist.

- Werfen Sie einen genaueren Blick auf das Potenzial von Info Edge (India) in unserem Bericht zum Gewinnwachstum.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht weisen auf eine mögliche Überbewertung der Info Edge (India)-Aktien auf dem Markt hin.

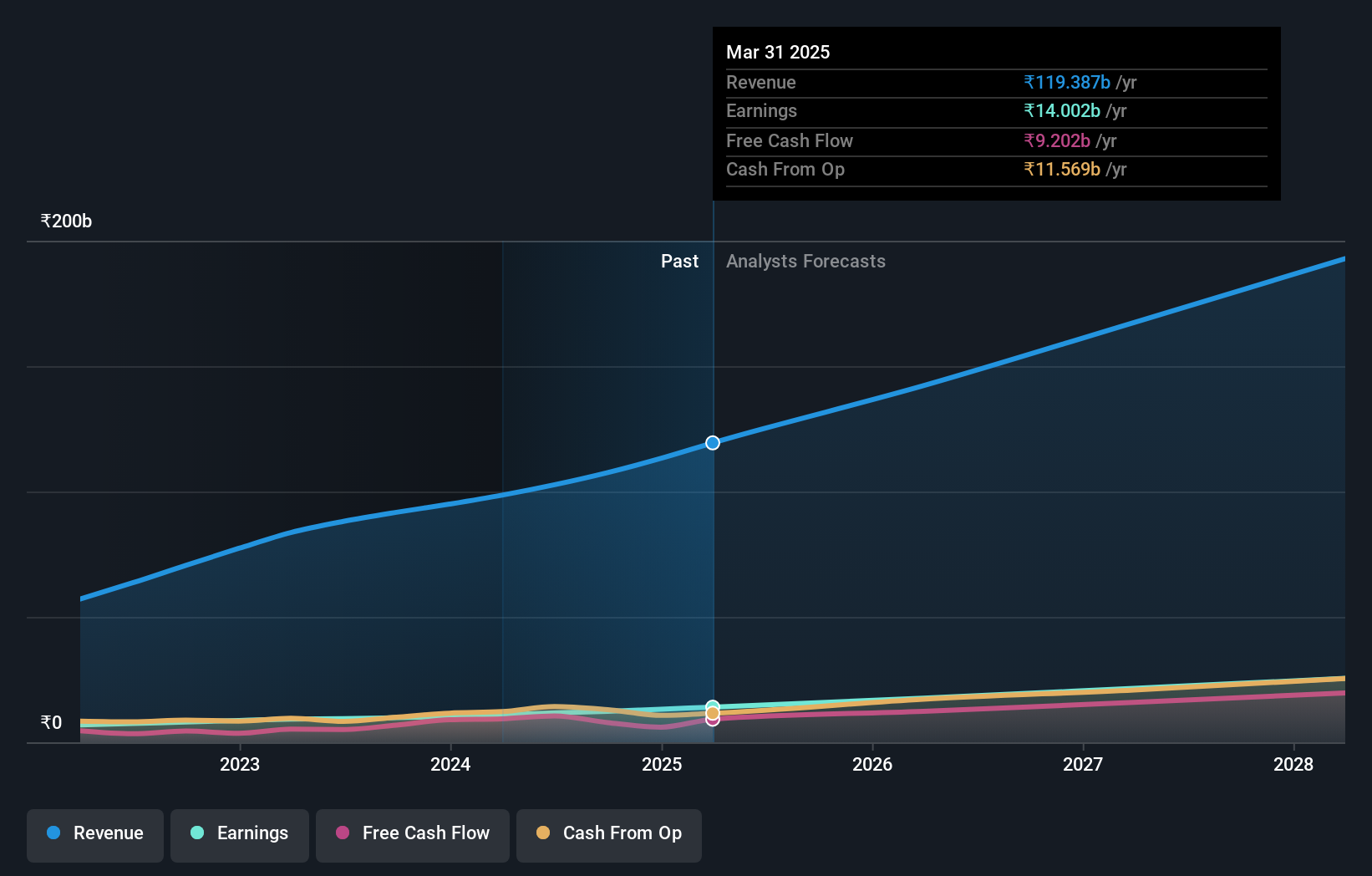

Persistent Systems (NSEI:PERSISTENT)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Persistent Systems Limited ist auf die Bereitstellung von Softwareprodukten, Dienstleistungen und Technologielösungen in Indien, Nordamerika und anderen globalen Märkten spezialisiert und verfügt über eine Marktkapitalisierung von ca. 623,07 Mrd. ₹.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz in drei Hauptsegmenten: Gesundheitswesen und Biowissenschaften (20,88 Mrd. ₹), Software, Hi-Tech und aufstrebende Industrien (45,95 Mrd. ₹) sowie Banken, Finanzdienstleistungen und Versicherungen (BFSI) mit 31,39 Mrd. ₹.

Insider-Besitz: 34.3%

Persistent Systems, ein wichtiger Akteur im indischen Technologiesektor, ist bereit für ein robustes Wachstum mit einer erwarteten jährlichen Gewinnsteigerung von 18,2 %, die die Marktprognose von 15,8 % übertrifft. Das Umsatzwachstum von 13,3 % pro Jahr ist zwar beachtlich, erreicht aber nicht die wachstumsstarke Benchmark von 20 %. Das Unternehmen hat eine solide Eigenkapitalrendite von 26,3 % in drei Jahren zu erwarten und zahlt eine stabile Dividendenrendite von 0,61 %. Zu den jüngsten strategischen Schritten gehören die Einführung von GenAI Hub zur Verbesserung von KI-Anwendungen für Unternehmen und die Neubesetzung von Führungspositionen, um das Engagement für Innovation und Marktexpansion trotz der jüngsten Rücktritte wie dem von Frau Merlyn Mathew zu unterstreichen.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von Persistent Systems zu erhalten.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Persistent Systems höher ist, als es die Finanzdaten des Unternehmens rechtfertigen würden.

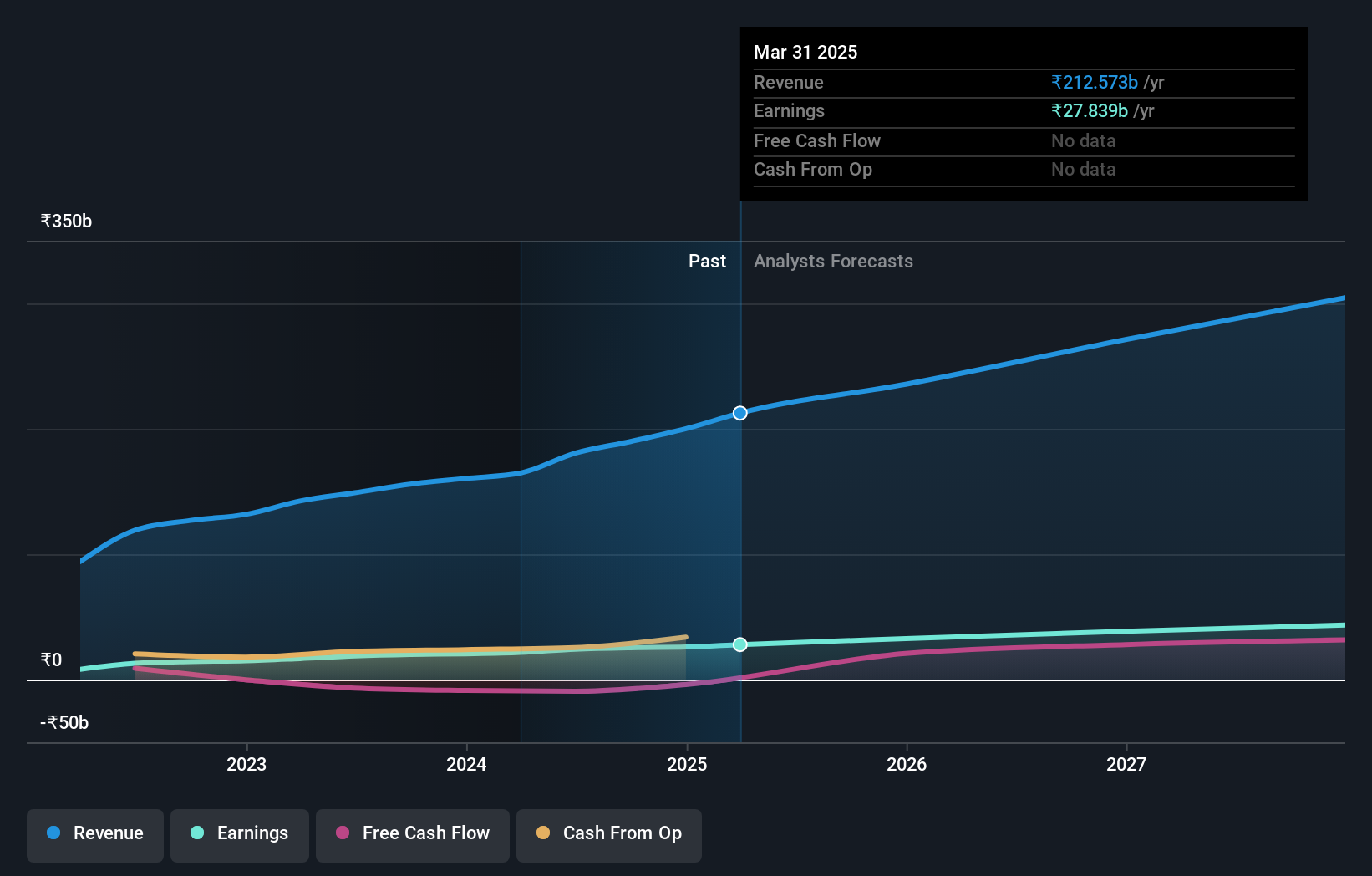

Varun Beverages (NSEI:VBL)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Varun Beverages Limited ist als Franchisenehmer von PepsiCo tätig und produziert und vertreibt kohlensäurehaltige Erfrischungsgetränke und kohlensäurefreie Getränke mit einer Marktkapitalisierung von rund 2,12 Billionen ₹.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch die Herstellung und den Verkauf von Getränken in Höhe von 164,67 Mrd. ₹.

Insider-Besitz: 36.4%

Varun Beverages, ein bedeutendes Unternehmen im indischen Getränkesektor, befindet sich auf einem Wachstumspfad mit Gewinn- und Umsatzprognosen, die über denen des Gesamtmarktes liegen. Mit einem erwarteten jährlichen Gewinnwachstum von 25 % und einem jährlichen Umsatzwachstum von 16,8 % übertrifft das Unternehmen die durchschnittlichen Wachstumsraten Indiens. Allerdings ist das Unternehmen hoch verschuldet, was die künftige Leistung beeinträchtigen könnte. Zu den jüngsten strategischen Expansionen gehören die Gründung einer Tochtergesellschaft in Simbabwe und die Aufnahme der Produktion in einer neuen Anlage in Uttar Pradesh, was die aggressive Wachstumsstrategie des Unternehmens widerspiegelt, auch wenn es zu Veränderungen in der Unternehmensführung kam, z. B. zur Ernennung eines neuen CFO nach einem Rücktritt.

- Erfahren Sie mehr über Varun Beverages in unserem ausführlichen Bericht mit Wachstumsprognosen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Varun Beverages zu teuer sein könnte.

Wichtigste Erkenntnisse

- Entdecken Sie hier die vollständige Liste der 84 schnell wachsenden indischen Unternehmen mit hohem Insideranteil.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich bei neuen Warnzeichen für Ihre Aktien benachrichtigen.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Info Edge (India) unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.