Stock Analysis

Der indische Aktienmarkt hat mit einem Anstieg von 45 % im vergangenen Jahr ein robustes Wachstum gezeigt, während er in der letzten Woche stabil blieb. In diesem dynamischen Umfeld könnten Dividendenaktien, die potenziell stetige Erträge bieten und mit einem prognostizierten Gewinnwachstum von 16 % pro Jahr einhergehen, für Anleger, die sowohl Stabilität als auch Wachstum suchen, besonders interessant sein.

Top-10-Dividendenaktien in Indien

| Name | Dividendenrendite | Bewertung der Dividende |

| Balmer Lawrie Investments (BSE:532485) | 3.84% | ★★★★★★ |

| D. B (NSEI:DBCORP) | 3.53% | ★★★★★☆ |

| Gulf Oil Lubricants Indien (NSEI:GULFOILLUB) | 3.29% | ★★★★★☆ |

| HCL Technologies (NSEI:HCLTECH) | 3.31% | ★★★★★☆ |

| Indisches Öl (NSEI:IOC) | 8.20% | ★★★★★☆ |

| Bharat Petroleum (NSEI:BPCL) | 6.65% | ★★★★★☆ |

| VST Industries (BSE:509966) | 3.59% | ★★★★★☆ |

| Öl und Erdgas (NSEI:ONGC) | 3.80% | ★★★★★☆ |

| PTC Indien (NSEI:PTC) | 3.54% | ★★★★★☆ |

| Swaraj Engines (NSEI:SWARAJENG) | 3.32% | ★★★★☆☆ |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

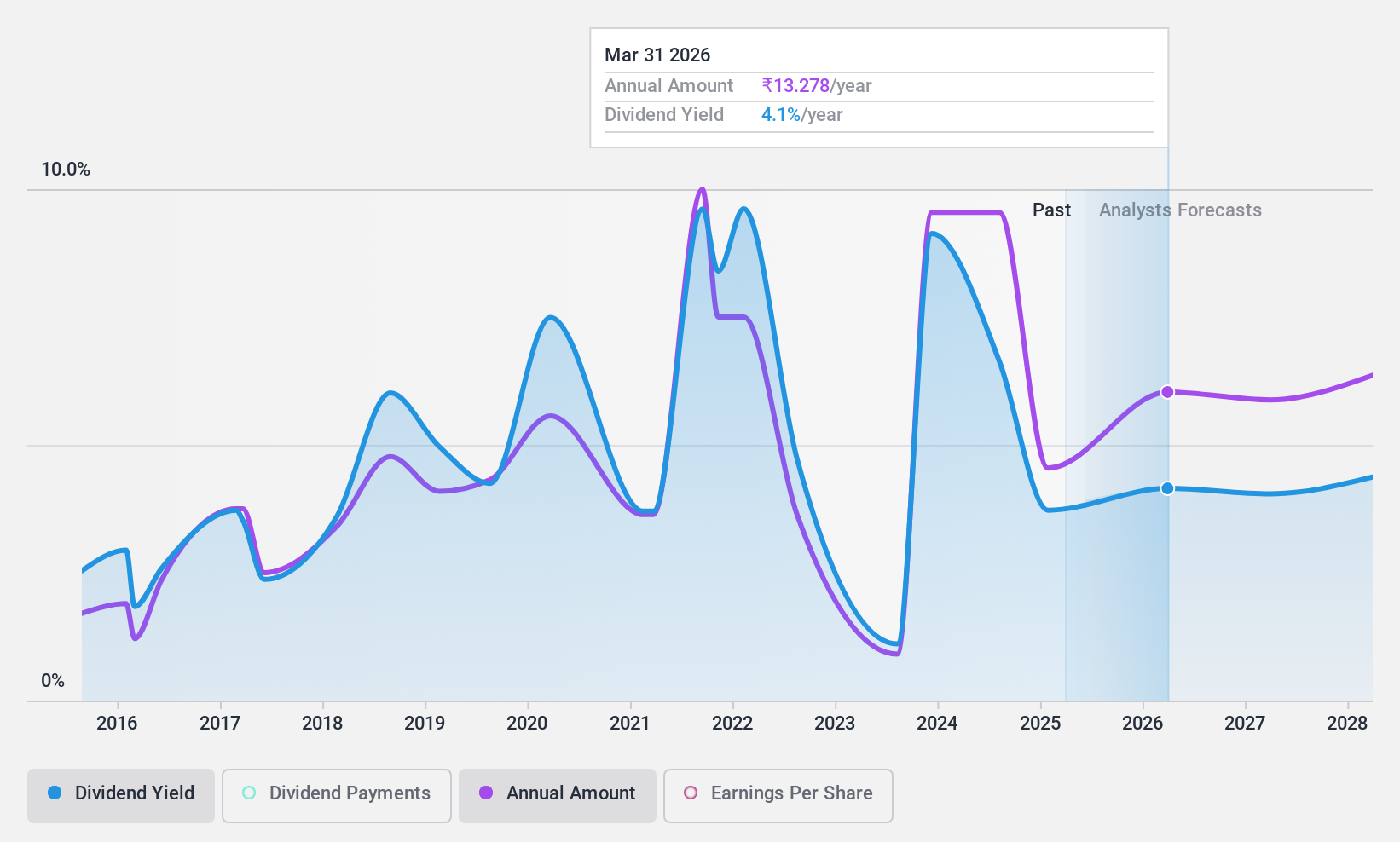

Bharat Petroleum (NSEI:BPCL)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Die in Indien tätige Bharat Petroleum Corporation Limited konzentriert sich auf die Raffination von Rohöl und die Vermarktung von Erdölprodukten und hat eine Marktkapitalisierung von rund 1,37 Billionen ₹.

Geschäftstätigkeit: Die Einnahmen von Bharat Petroleum stammen in erster Linie aus dem Segment Downstream Petroleum, das 50,68 Mrd. ₹ erwirtschaftete, und einem kleineren Beitrag aus dem Segment Exploration & Produktion von Kohlenwasserstoffen mit 1,88 Mrd. ₹.

Dividendenrendite: 6,6%

Bharat Petroleum (BPCL) bietet eine Dividendenrendite von 6,65% und gehört damit zu den besten 25% der indischen Dividendenzahler. Trotz der attraktiven Rendite haben die Dividenden von BPCL in den letzten zehn Jahren Schwankungen aufgewiesen. Das Unternehmen hält eine niedrige Ausschüttungsquote von 33,3 % und eine Barausschüttungsquote von 34,6 % aufrecht, was darauf hindeutet, dass die Dividenden durch die Gewinne bzw. den Cashflow gut gedeckt sind. BPCL sieht sich jedoch mit Herausforderungen konfrontiert, wie z.B. einer instabilen Dividendenentwicklung, einer hohen Verschuldung und einem erwarteten Gewinnrückgang von durchschnittlich 31,8 % pro Jahr in den nächsten drei Jahren.

- Lesen Sie hier unseren Dividendenbericht, um einen detaillierten Einblick in die Performance von Bharat Petroleum zu erhalten.

- Die Analyse in unserem Bharat Petroleum-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

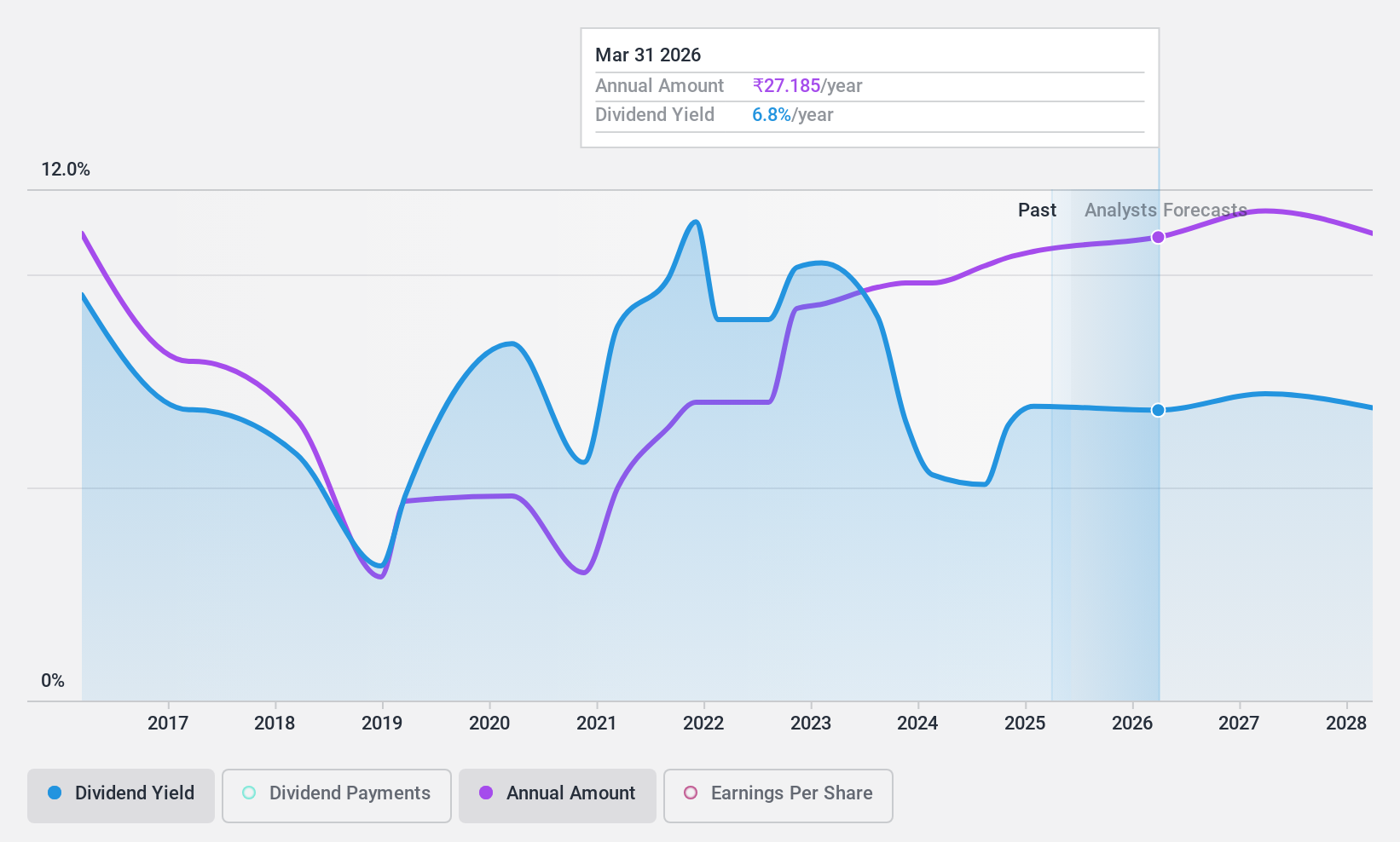

Kohle Indien (NSEI:COALINDIA)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Coal India Limited ist zusammen mit seinen Tochtergesellschaften in der Produktion und Vermarktung von Kohle und Kohleprodukten in ganz Indien tätig und verfügt über eine Marktkapitalisierung von rund 3,16 Billionen ₹.

Betrieb: Coal India Limited erwirtschaftet in erster Linie Einnahmen in Höhe von ca. 13,03 Mrd. ₹ aus dem Segment Kohleförderung und -dienstleistungen.

Dividendenrendite: 5%

Mit einer Dividendenrendite von 4,98 % liegt Coal India im obersten Quartil der indischen Dividendenzahler, doch ist die Nachhaltigkeit des Unternehmens mit einer Ausschüttungsquote von über 1200 % fraglich. Zwar hat das Unternehmen in den letzten zehn Jahren die Dividenden erhöht, doch waren die Zahlungen uneinheitlich, was die Volatilität widerspiegelt. Jüngste betriebliche Verbesserungen zeigen einen Anstieg der Produktion im Jahresvergleich von 175,5 Millionen Tonnen auf 189,3 Millionen Tonnen im zweiten Quartal, was trotz der aktuellen Cashflow-Probleme künftige Dividenden unterstützen könnte.

- Klicken Sie hier, um die Nuancen von Coal India mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Unser Bewertungsbericht hier zeigt, dass Coal India möglicherweise unterbewertet ist.

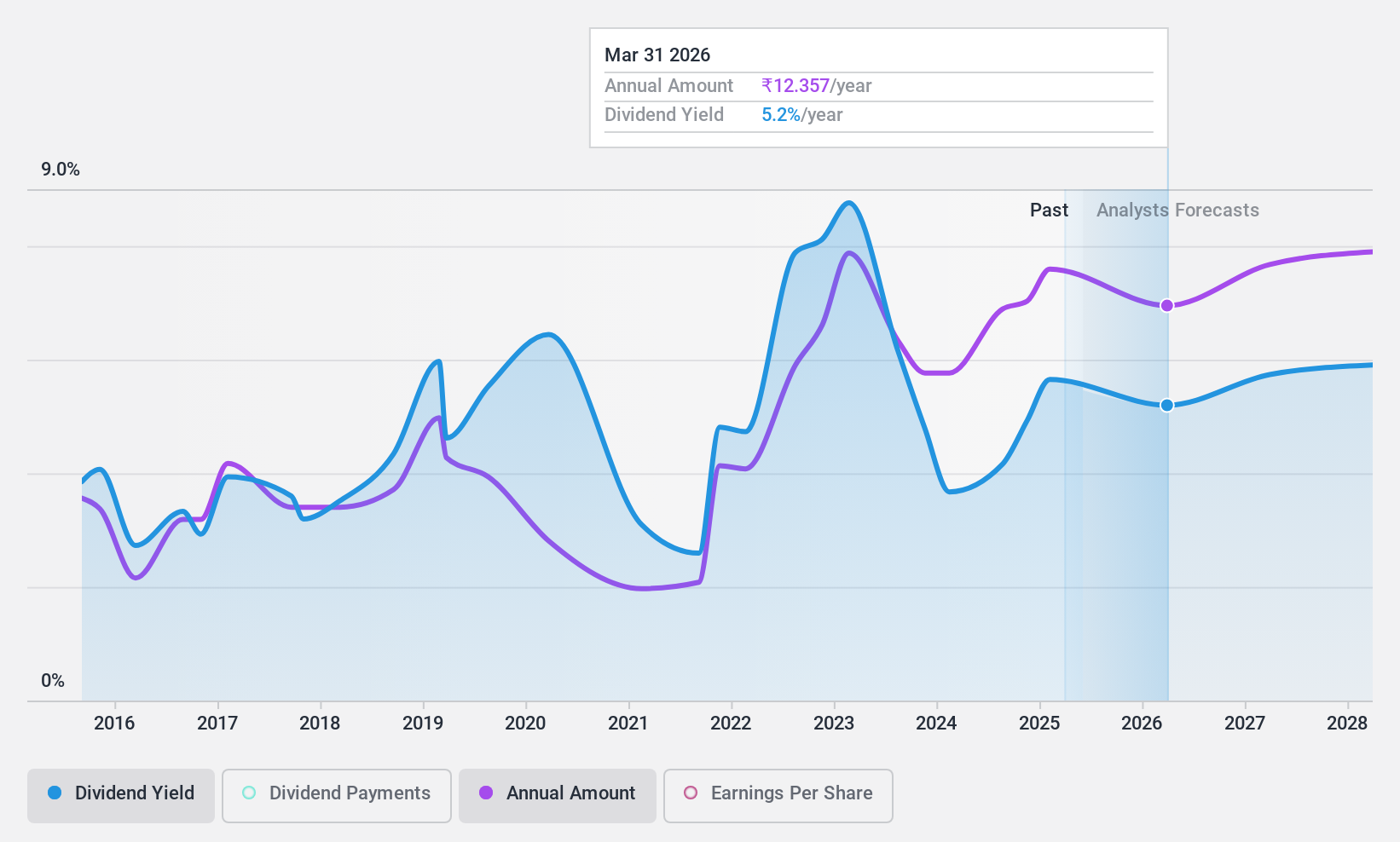

Öl und Naturgas (NSEI:ONGC)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Oil and Natural Gas Corporation Limited, mit einer Marktkapitalisierung von ₹4,06 Billionen, ist in der Exploration, Entwicklung und Produktion von Erdöl und Erdgas sowohl in Indien als auch international tätig.

Betrieb: Die Oil and Natural Gas Corporation Limited erwirtschaftet 56,75 Mrd. ₹ durch Raffination und Marketing, während ihre Onshore- und Offshore-Explorations- und Produktionssegmente in Indien 4,39 Mrd. ₹ bzw. 9,43 Mrd. ₹ beisteuern.

Dividendenrendite: 3,8%

Die Oil and Natural Gas Corporation Limited (ONGC) hat eine stabile Dividendenpolitik bewiesen, wobei die jüngste Dividendenerhöhung das Vertrauen in die finanzielle Gesundheit des Unternehmens widerspiegelt. Das Unternehmen hält eine niedrige Ausschüttungsquote von 31,3 % aus den Erträgen und 32,5 % aus dem Cashflow aufrecht, so dass die Dividende gut abgesichert ist. Trotz der historischen Volatilität der Dividendenausschüttungen liegt die aktuelle Rendite von ONGC mit 3,8 % deutlich über dem Marktdurchschnitt und ist damit eine attraktive Option für Dividendeninteressierte. Die jüngsten Veränderungen in der Unternehmensführung könnten ein Zeichen dafür sein, dass der strategische Fokus weiterhin auf Finanzdisziplin und Wachstum liegt.

- Navigieren Sie durch die Feinheiten von Oil and Natural Gas mit unserem umfassenden Dividendenbericht hier.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der Öl- und Erdgasaktien auf dem Markt hin.

Vorteil nutzen

- Entdecken Sie weitere Edelsteine! Unser Screener für indische Top-Dividendenaktien hat 12 weitere Unternehmen für Sie entdeckt. Klicken Sie hier, um unsere von Experten erstellte Liste mit 15 indischen Top-Dividendenaktien zu entdecken.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und gewinnen Sie Einblicke mit unseren umfassenden Analysetools.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Suchen Sie andere Anlagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen von Analysten und Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.