SEHK-Wachstumsunternehmen mit bis zu 30 % Insider-Beteiligung

Rezensiert von Simply Wall St

Der Markt in Hongkong hat wie viele andere Märkte weltweit Schwankungen erlebt, die von verschiedenen Wirtschaftsindikatoren und geopolitischen Ereignissen beeinflusst wurden. Jüngste Daten deuten auf eine vorsichtige Stimmung unter den Anlegern hin, die die allgemeine Sorge über Inflation und Wirtschaftswachstum widerspiegelt. In einem solchen Umfeld können Wachstumsunternehmen mit hohem Insideranteil in Hongkong potenziell widerstandsfähig sein, da erhebliche Insiderbeteiligungen häufig die Interessen des Managements mit denen der Aktionäre in Einklang bringen und so eine langfristige strategische Planung und eine solide Aufsicht fördern.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Hongkong

| Name | Insider-Beteiligung | Ertragswachstum |

| iDreamSky Technology Holdings (SEHK:1119) | 20.1% | 104.1% |

| Fenbi (SEHK:2469) | 32.4% | 43% |

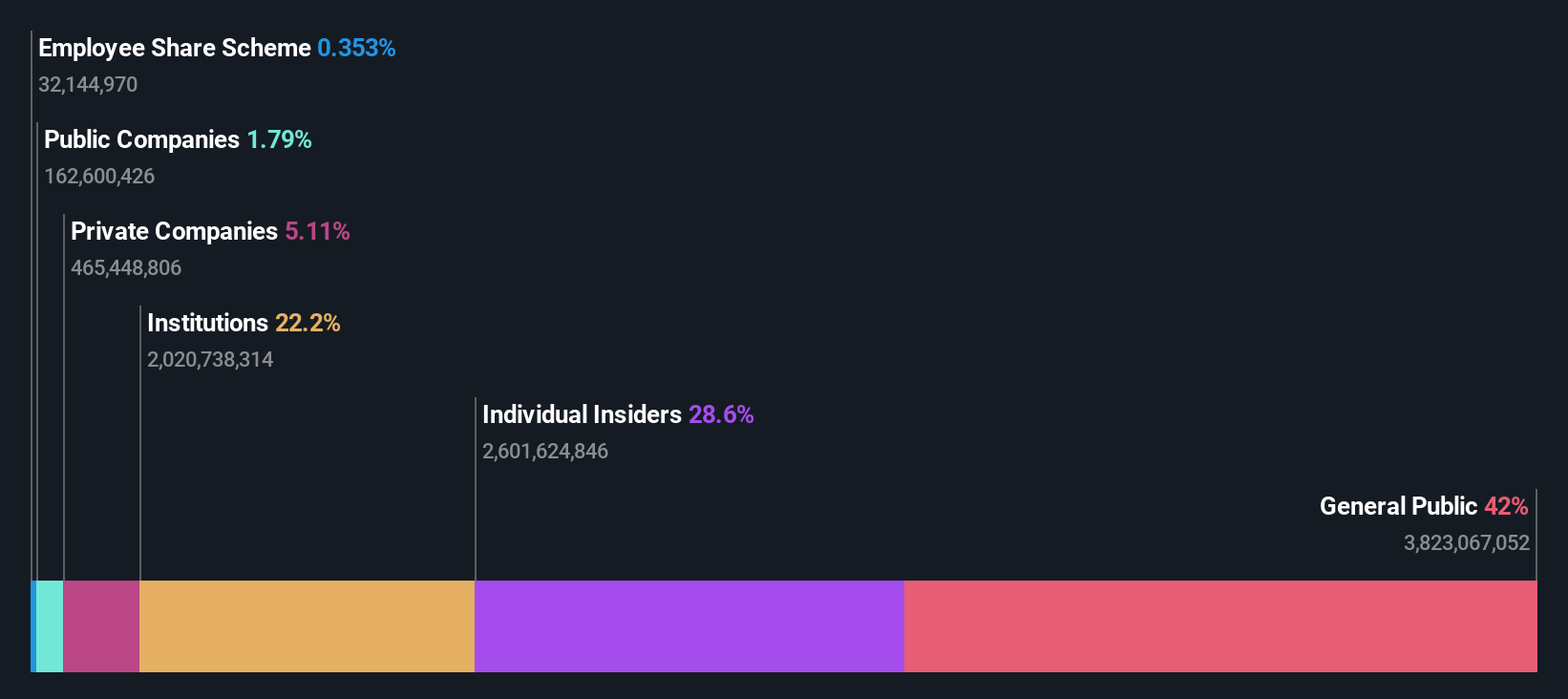

| Zylox-Tonbridge Medizintechnik (SEHK:2190) | 18.5% | 79.3% |

| Adicon Holdings (SEHK:9860) | 22.3% | 29.6% |

| Tian Tu Capital (SEHK:1973) | 34% | 70.5% |

| DPC Dash (SEHK:1405) | 38.2% | 89.7% |

| Biocytogen Pharmaceuticals (Peking) (SEHK:2315) | 13.9% | 100.1% |

| Zhejiang Leapmotor Technology (SEHK:9863) | 15% | 76.5% |

| Peking Airdoc Technology (SEHK:2251) | 28.2% | 83.9% |

| RemeGen (SEHK:9995) | 16.2% | 54.9% |

Wir sehen uns nun einige der besten Titel aus unserem Screener-Tool an.

BYD (SEHK:1211)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: BYD Company Limited ist im Automobil- und Batteriesektor in China, Hongkong, Macau, Taiwan und international tätig und hat eine Marktkapitalisierung von rund 754,99 Mrd. HK$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Umsätze hauptsächlich im Automobil- und Batteriesektor.

Insider-Besitz: 30.1%

BYD, ein prominentes Wachstumsunternehmen in Hongkong mit erheblichem Insiderbesitz, ist für eine robuste Expansion gerüstet. Analysten prognostizieren eine hohe Eigenkapitalrendite von 22,2 % in drei Jahren und gehen von einem jährlichen Gewinnwachstum von 14,84 % aus, das über dem Durchschnitt des lokalen Marktes liegt. Zu den jüngsten Unternehmensaktivitäten gehören Satzungsänderungen und eine Dividendenerhöhung nach den im Mai 2024 gemeldeten starken Umsatz- und Produktionszahlen, die auf eine solide operative Dynamik hindeuten. Die Umsatzwachstumsprognosen von 14 % pro Jahr bleiben jedoch leicht hinter der bedeutenden Benchmark von über 20 % zurück.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von BYD zu erlangen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von BYD überhöht sein könnte.

J&T Global Express (SEHK:1519)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: J&T Global Express Limited ist als Investment-Holding hauptsächlich im Expressdienst tätig und hat eine Marktkapitalisierung von ca. 77,11 Mrd. HK$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet einen Umsatz von 8,85 Milliarden HK$ in seinem Luftfrachttransportsegment.

Insider-Beteiligung: 20,2%

J&T Global Express, ein wachstumsorientiertes Unternehmen in Hongkong mit hohem Insideranteil, befindet sich in einer Umbruchphase. Trotz der jüngsten Veränderungen im Vorstand und des Rücktritts eines wichtigen Geschäftsführers meldete das Unternehmen für das erste Quartal 2024 einen deutlichen Anstieg des Paketvolumens auf 5,03 Mrd. Pakete, verglichen mit 3,39 Mrd. im Vorjahreszeitraum. Es wird ein jährliches Umsatzwachstum von 15,9 % erwartet, das über dem Hongkonger Durchschnitt von 7,8 % liegt, wobei die Rentabilität innerhalb von drei Jahren erreicht werden soll und ein jährlicher Gewinnsprung von über 100 % erwartet wird. Die Eigenkapitalrendite bleibt jedoch mit voraussichtlich 17,9 % bescheiden.

- Klicken Sie hier, um die Nuancen von J&T Global Express mit unserem detaillierten analytischen Bericht über das zukünftige Wachstum zu entdecken.

- Unser Bewertungsbericht hier zeigt, dass J&T Global Express möglicherweise überbewertet ist.

Meituan (SEHK:3690)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Meituan ist ein Technologie-Einzelhandelsunternehmen mit Sitz in der Volksrepublik China und einer Marktkapitalisierung von rund 751,32 Mrd. HK$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Umsätze mit Technologie-Einzelhandelsgeschäften in China.

Insider-Beteiligung: 11.4%

Meituan, ein Unternehmen mit erheblichem Insiderbesitz in Hongkong, hat ein robustes Wachstum mit deutlich gestiegenen Gewinnen im vergangenen Jahr gezeigt. Trotz der jüngsten umfangreichen Insiderverkäufe wird ein jährliches Umsatz- und Gewinnwachstum von 12,7 % bzw. 31,5 % prognostiziert, das über dem lokalen Marktdurchschnitt liegt. Die Umsatzwachstumsrate liegt jedoch unter der wachstumsstarken Benchmark von 20 % pro Jahr, und die Qualität des Unternehmens wird durch große einmalige Posten beeinträchtigt, die die Finanzergebnisse beeinflussen. Jüngste Finanzzahlen bestätigen starke Umsatz- und Nettogewinnsteigerungen in Q1 2024 im Vergleich zu den Vorjahreszahlen.

- Tauchen Sie hier in die Besonderheiten von Meituan ein, mit unserem ausführlichen Bericht zur Wachstumsprognose.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Meituan-Aktien mit einem Aufschlag gehandelt werden könnten.

Ideen in Taten verwandeln

- Untersuchen Sie hier unsere vollständige Liste von 51 schnell wachsenden SEHK-Unternehmen mit hohem Insiderbesitz.

- Besitzen Sie Aktien dieser Unternehmen? Richten Sie Ihr Portfolio in Simply Wall St ein, um Ihre Investitionen nahtlos zu verfolgen und personalisierte Updates über die Performance Ihres Portfolios zu erhalten.

- Erweitern Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob J&T Global Express unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.