Juni 2024 SEHK-Wachstumsunternehmen mit hohem Insider-Besitz

Rezensiert von Simply Wall St

Vor dem Hintergrund schwankender globaler Märkte bietet die Börse in Hongkong weiterhin interessante Möglichkeiten für Anleger. Ein hoher Insideranteil an Wachstumsunternehmen wird häufig als positiver Indikator für das Vertrauen in die Zukunftsaussichten des Unternehmens angesehen und entspricht damit den aktuellen Markttrends, die technologie- und wachstumsorientierte Sektoren begünstigen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Hongkong

| Name | Insider-Beteiligung | Ertragswachstum |

| iDreamSky Technology Holdings (SEHK:1119) | 20.1% | 104.1% |

| Fenbi (SEHK:2469) | 32.4% | 43% |

| Zylox-Tonbridge Medizintechnik (SEHK:2190) | 18.5% | 79.3% |

| Adicon Holdings (SEHK:9860) | 22.3% | 29.6% |

| Tian Tu Capital (SEHK:1973) | 34% | 70.5% |

| DPC Dash (SEHK:1405) | 38.2% | 89.7% |

| Biocytogen Pharmaceuticals (Peking) (SEHK:2315) | 13.9% | 100.1% |

| Zhejiang Leapmotor Technology (SEHK:9863) | 15% | 76.5% |

| Peking Airdoc Technology (SEHK:2251) | 28.2% | 83.9% |

| Lianlian DigiTech (SEHK:2598) | 19.4% | 84.2% |

Schauen wir uns nun einige erstklassige Werte aus dem Screener an.

BYD (SEHK:1211)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: BYD Company Limited ist in der Automobil- und Batteriebranche in ganz China, einschließlich Hongkong, Macau, Taiwan und international tätig und hat eine Marktkapitalisierung von rund 754,99 Mrd. HK$.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus dem Automobil- und Batteriesektor.

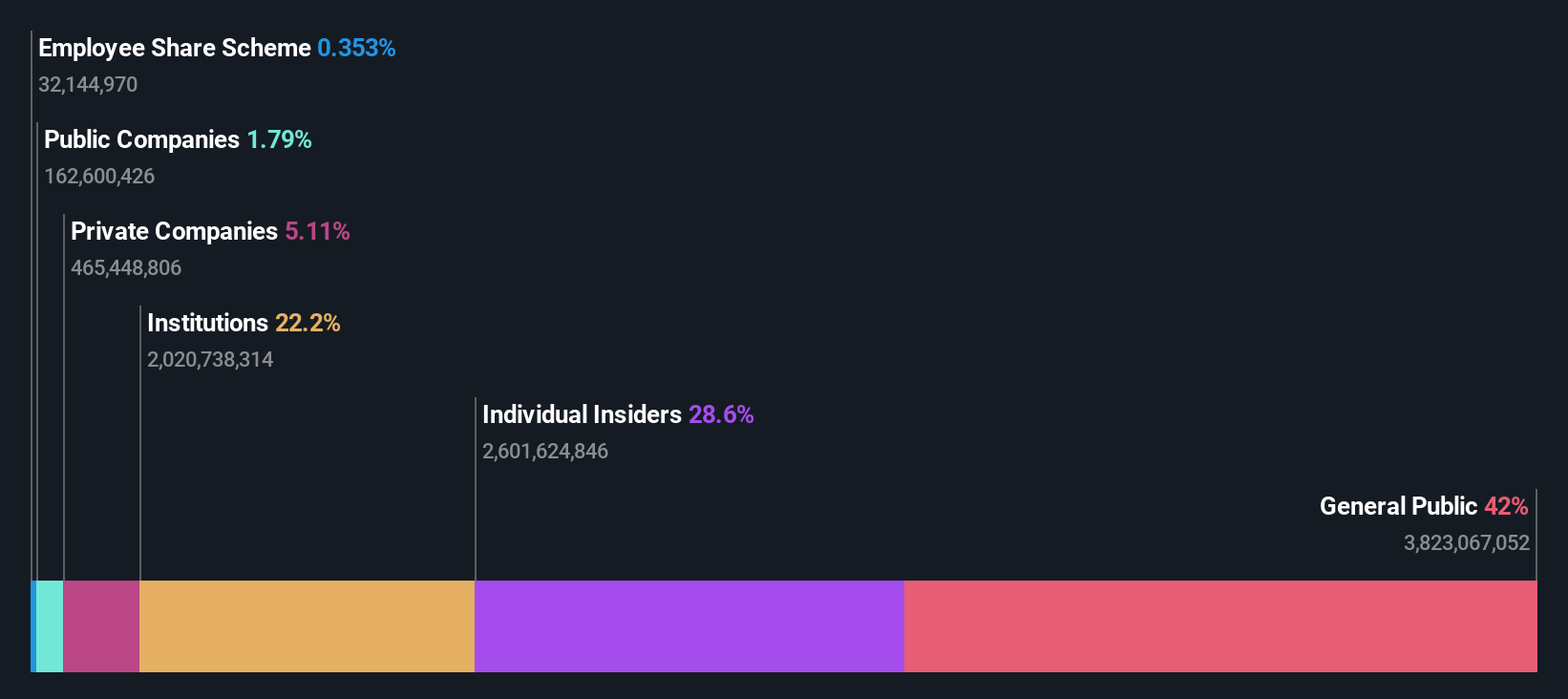

Insider-Besitz: 30.1%

Gewinnwachstumsprognose: 14,8% p.a.

BYD, ein prominentes Wachstumsunternehmen in Hongkong mit hohem Insideranteil, hat mit einem Gewinnanstieg von 52,7% im vergangenen Jahr eine robuste Performance gezeigt. Trotz dieses starken Wachstums deuten die Prognosen auf eine moderatere künftige Expansion hin, wobei die erwarteten jährlichen Wachstumsraten für Umsatz und Gewinn bei 14 % bzw. 14,8 % liegen - beides Zahlen, die den lokalen Marktdurchschnitt übertreffen, aber kein besonders hohes Niveau erreichen. Zu den strategischen Maßnahmen des Unternehmens gehören die Änderung der Satzung und die konsequente Erhöhung der Dividende, was auf eine stabile Unternehmensführung und die Ausrichtung auf den Shareholder Value hinweist. Jüngste Verkaufsdaten zeigen einen signifikanten Anstieg des Volumens im Jahresvergleich und stärken die Marktposition des Unternehmens inmitten expandierender Aktivitäten wie der Einführung von BYD SHARK in Mexiko.

- Erfahren Sie mehr über BYD in unserem ausführlichen Bericht mit Wachstumsprognosen.

- Unserem Bewertungsbericht zufolge deutet einiges darauf hin, dass der Aktienkurs von BYD zu teuer sein könnte.

J&T Global Express (SEHK:1519)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: J&T Global Express Limited, in erster Linie eine Investment-Holding, bietet Express-Zustelldienste an und hat eine Marktkapitalisierung von etwa 77,11 Mrd. HK$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Umsätze im Bereich Luftfrachttransport in Höhe von insgesamt 8,85 Mrd. HK$.

Insider-Besitz: 20,2%

Gewinnwachstumsprognose: 102,9% p.a.

J&T Global Express, ein wachstumsorientiertes Unternehmen in Hongkong mit signifikanter Insiderbeteiligung, verzeichnete im vergangenen Jahr ein deutliches Umsatzwachstum von 21,8%. Trotz einer prognostizierten bescheidenen Eigenkapitalrendite von 17,9 % werden die Erträge des Unternehmens voraussichtlich um 102,86 % pro Jahr steigen. Diese Leistung ist besonders bemerkenswert, da das Umsatzwachstum von J&T mit 15,9% pro Jahr über dem lokalen Marktdurchschnitt von 7,8% liegt. Die jüngsten Veränderungen im Vorstand und das starke Paketvolumen unterstreichen die Dynamik des Unternehmens und seine strategische Anpassungsfähigkeit.

- Klicken Sie hier, um die Nuancen von J&T Global Express mit unserem detaillierten analytischen Bericht über das zukünftige Wachstum zu entdecken.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von J&T Global Express höher ist, als es die Finanzdaten des Unternehmens rechtfertigen.

Meituan (SEHK:3690)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Meituan ist ein Technologie-Einzelhandelsunternehmen mit Sitz in der Volksrepublik China und einer Marktkapitalisierung von rund 751,32 Mrd. HK$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Umsätze mit Technologie-Einzelhandelsgeschäften in China.

Insider-Beteiligung: 11.4%

Gewinnwachstumsprognose: 31,5% p.a.

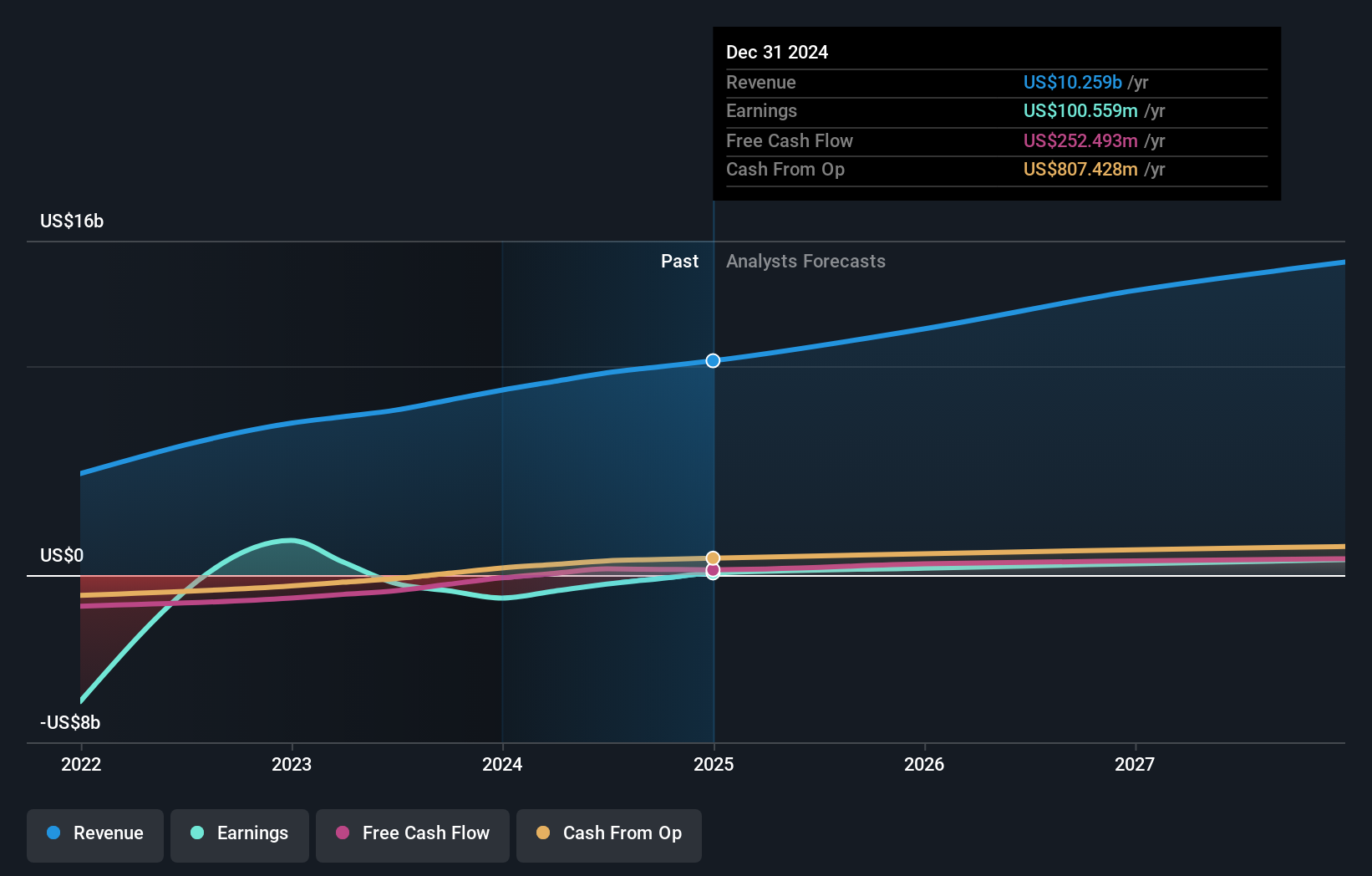

Meituan, ein Unternehmen mit hohem Insideranteil, weist ein robustes Wachstumspotenzial in Hongkong auf. Es wird erwartet, dass sein Umsatz jährlich um 12,7 % steigt und damit stärker als der lokale Markt (7,8 %). Die Erträge sind im vergangenen Jahr um einen sehr hohen Prozentsatz gestiegen und werden voraussichtlich um 31,5 % pro Jahr wachsen. Die jüngsten Finanzzahlen zeigen einen deutlichen Anstieg des Quartalsumsatzes auf 73,28 Mrd. CNY und des Nettogewinns auf 5,37 Mrd. CNY, was auf eine starke operative Leistung hinweist, obwohl erhebliche Einmaleffekte das Ergebnis beeinträchtigten.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Meituan-Aktie in diesem Wachstumsbericht.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Meituan-Aktie mit einem Aufschlag gehandelt werden könnte.

Nächste Schritte

- Klicken Sie auf diesen Link, um einen tieferen Einblick in die 51 Unternehmen in unserem Screener für schnell wachsende SEHK-Unternehmen mit hohem Insiderbesitz zu erhalten.

- Sind Sie Aktionär bei einem oder mehreren dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um rechtzeitig über wichtige Aktienentwicklungen informiert zu werden.

- Simply Wall St ist Ihr Schlüssel zur Entschlüsselung globaler Markttrends, eine kostenlose, benutzerfreundliche App für vorausschauende Investoren.

Interessieren Sie sich für andere Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Meituan unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.