Stock Analysis

SEHK-Wachstumsunternehmen mit hoher Insiderbeteiligung und bis zu 35% Gewinnwachstum

Reviewed by Simply Wall St

Vor dem Hintergrund weltweiter Konjunkturschwankungen und gemischter Marktsignale hat sich der Hongkonger Markt als widerstandsfähig erwiesen, und der Hang Seng Index verzeichnete in einer urlaubsbedingt verkürzten Woche einen bescheidenen Anstieg. Diese Stabilität bietet ein interessantes Umfeld für Anleger, die an Wachstumsunternehmen mit einem hohen Insideranteil interessiert sind, der ein starkes Vertrauen in die Zukunft des Unternehmens durch diejenigen signalisieren kann, die es am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Hongkong

| Name | Insider-Beteiligung | Ertragswachstum |

| iDreamSky Technology Holdings (SEHK:1119) | 20.2% | 104.1% |

| Pacific Textiles Holdings (SEHK:1382) | 11.2% | 37.7% |

| Fenbi (SEHK:2469) | 32.8% | 43% |

| Tian Tu Capital (SEHK:1973) | 34% | 70.5% |

| Adicon Holdings (SEHK:9860) | 22.4% | 28.3% |

| Zhejiang Leapmotor Technology (SEHK:9863) | 15% | 73.4% |

| Zylox-Tonbridge Medizintechnik (SEHK:2190) | 18.7% | 79.3% |

| Biocytogen Pharmaceuticals (Peking) (SEHK:2315) | 13.9% | 100.1% |

| Ocumension Therapeutics (SEHK:1477) | 23.1% | 93.7% |

| Peking Airdoc Technology (SEHK:2251) | 28.7% | 83.9% |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

BYD (SEHK:1211)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: BYD Company Limited ist im Automobil- und Batteriesektor in China, Hongkong, Macau, Taiwan und international tätig und hat eine Marktkapitalisierung von rund 749,77 Mrd. HK$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Umsätze hauptsächlich in den Bereichen Automobile und Batterien in verschiedenen Regionen, darunter China, Hongkong, Macau, Taiwan und international.

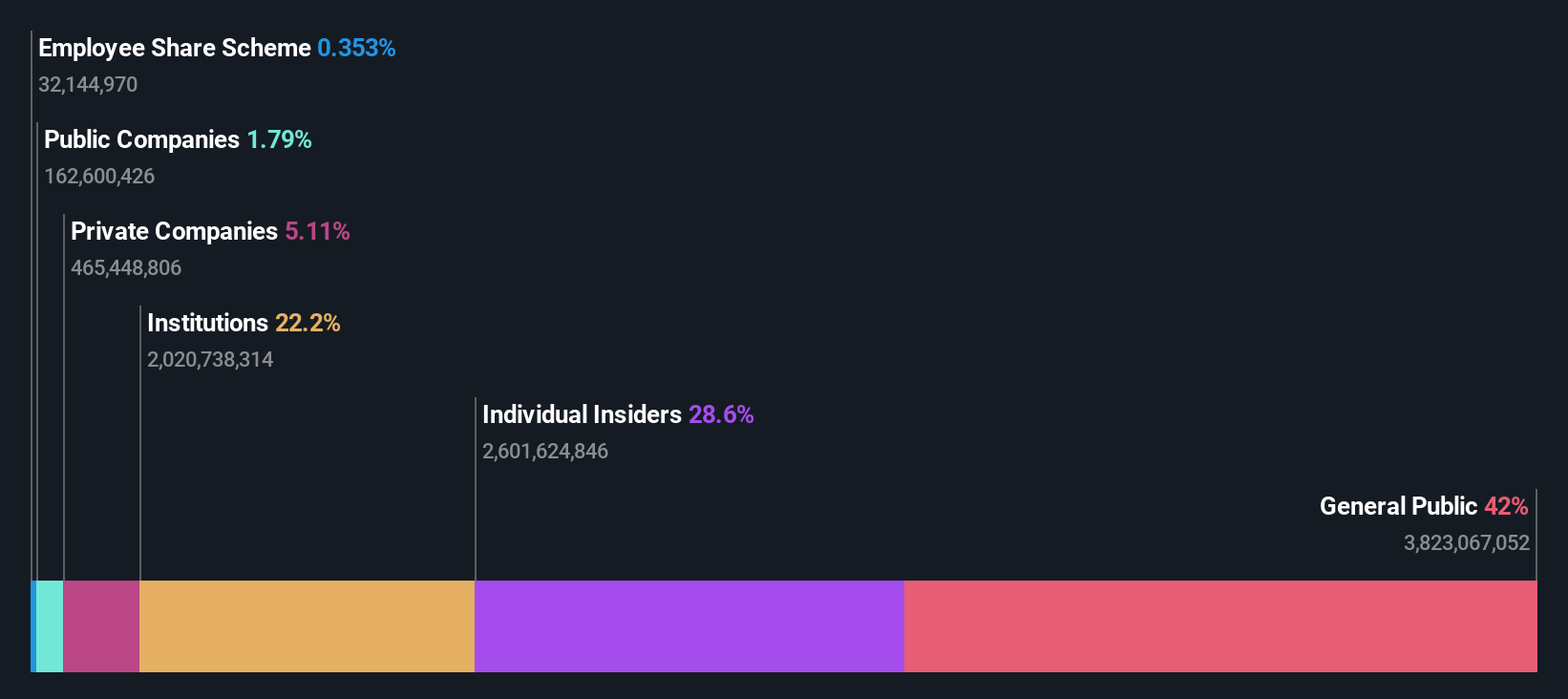

Insider-Beteiligung: 30.1%

Gewinnwachstumsprognose: 14,9% p.a.

BYD, ein wachstumsorientiertes Unternehmen mit erheblichem Insiderbesitz in Hongkong, wird 48,8 % unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Während das Umsatzwachstum von 13,9 % pro Jahr über dem Hongkonger Marktdurchschnitt von 7,7 % liegt, ist das prognostizierte Gewinnwachstum von 14,9 % pro Jahr zwar robust, aber im Vergleich zu wachstumsstarken Benchmarks nicht außergewöhnlich. Die jüngsten erheblichen Steigerungen des Produktions- und Verkaufsvolumens unterstreichen die betriebliche Skalierbarkeit und die Marktdurchdringung, was trotz der langsamer als ideal verlaufenden Umsatzsteigerungsraten einen positiven Ausblick ermöglicht.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von BYD zu verstehen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von BYD auf der teuren Seite liegen könnte.

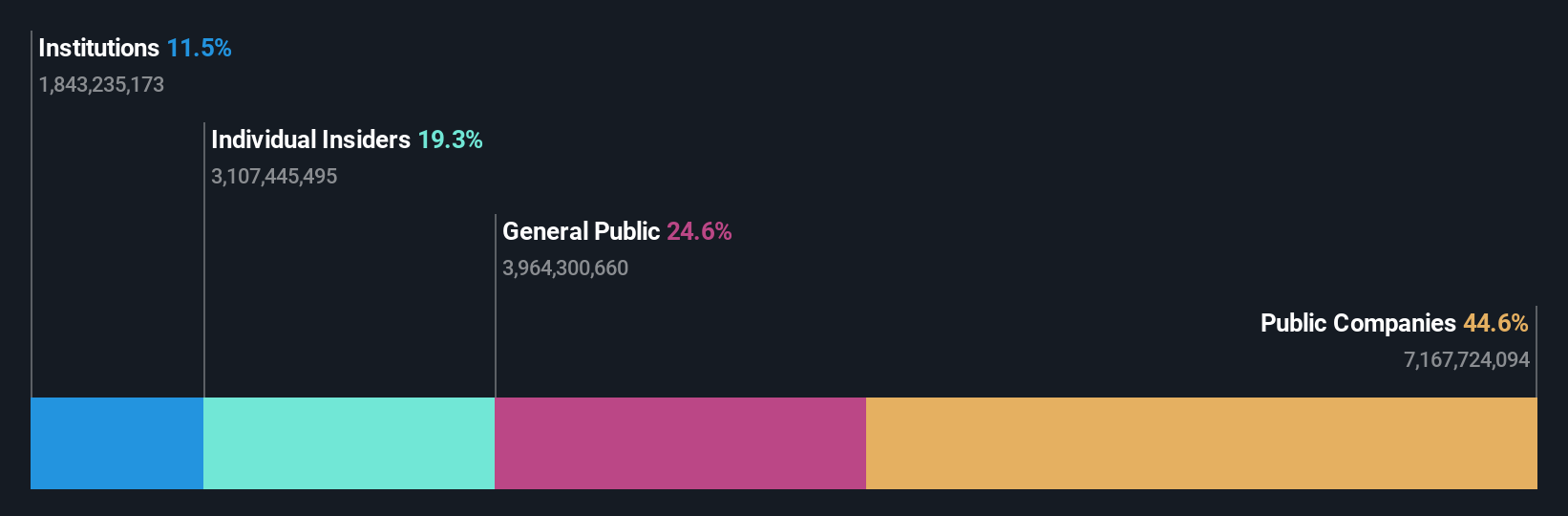

Dongyue-Gruppe (SEHK:189)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Dongyue Group Limited ist eine Investment-Holdinggesellschaft, die in der Herstellung und dem Vertrieb von Polymeren, organischem Silikon, Kühlmitteln und anderen chemischen Produkten tätig ist und eine Marktkapitalisierung von rund 14,10 Mrd. HK$ aufweist.

Geschäftstätigkeit: Die Einnahmen der Dongyue Group stammen hauptsächlich aus den Bereichen Polymere (4,55 Mrd. CN¥), Kühlmittel (5,48 Mrd. CN¥), organisches Silizium (4,86 Mrd. CN¥) und Dichlormethan-PVC sowie Flüssigalkali (1,21 Mrd. CN¥).

Insider-Besitz: 15.4%

Gewinnwachstumsprognose: 35,7% p.a.

Die Dongyue Group, ein in Hongkong ansässiges Unternehmen, weist ein starkes Wachstumspotenzial auf: Die Gewinne sollen jährlich um 35,73% steigen und damit stärker als der lokale Markt (11,3%). Obwohl das jährliche Umsatzwachstum mit 15,4 % auch den Hongkonger Durchschnitt von 7,7 % übertrifft, bleibt es hinter den wachstumsstarken Benchmarks zurück. Die jüngste Dividendenkürzung auf 0,10 HK$ spiegelt eine gewisse finanzielle Vorsicht in dieser Expansionsphase wider. Außerdem ist die prognostizierte Eigenkapitalrendite mit 12,9 % relativ niedrig, was darauf hindeutet, dass die Aufrechterhaltung der Rentabilität in der Wachstumsphase eine Herausforderung darstellt.

- Klicken Sie hier, um die Nuancen der Dongyue Group mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass die Dongyue Group höher bewertet ist, als es die Finanzkennzahlen rechtfertigen würden.

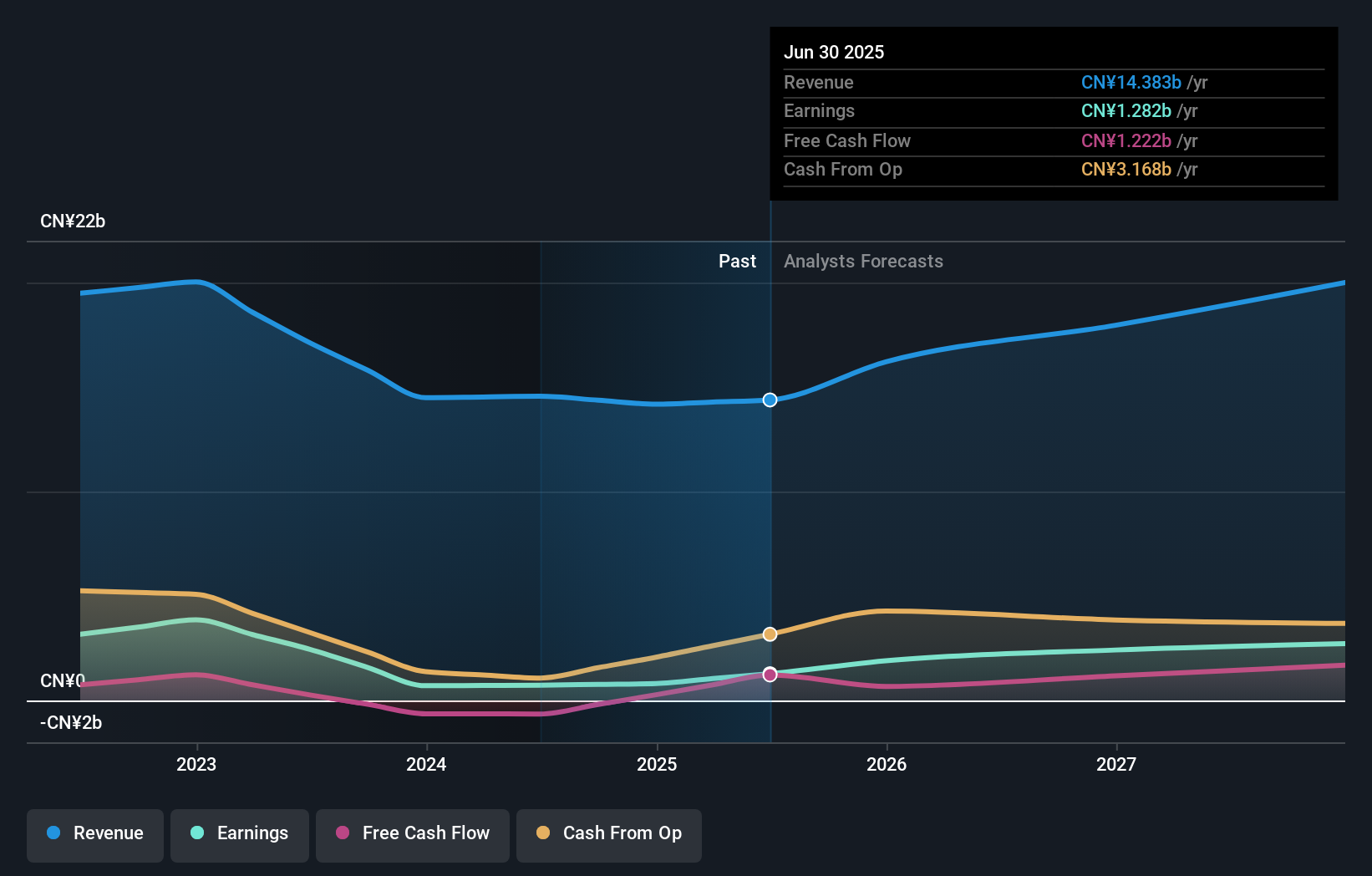

Alibaba Gesundheitsinformationstechnologie (SEHK:241)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Alibaba Health Information Technology Limited ist auf dem chinesischen Festland und in Hongkong tätig und konzentriert sich auf den Direktvertrieb von Arzneimitteln, E-Commerce-Plattformen sowie auf das Gesundheitswesen und digitale Dienstleistungen, mit einer Marktkapitalisierung von rund 50,17 Mrd. HK$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in erster Linie durch den Vertrieb und die Entwicklung von Pharma- und Gesundheitsprodukten in Höhe von insgesamt 27,03 Mrd. CN¥.

Insider-Beteiligung: 24,2%

Gewinnwachstumsprognose: 23,2% p.a.

Alibaba Health Information Technology wird zwar 64,1 % unter seinem geschätzten fairen Wert gehandelt, weist aber mit einer signifikanten Gewinnwachstumsprognose von 23,25 % pro Jahr vielversprechende finanzielle Trends auf. Die jüngsten Finanzzahlen zeigen einen erheblichen Anstieg des Nettogewinns im Jahresvergleich von 535,65 Mio. CNY auf 883,48 Mio. CNY, was eine robuste Verbesserung der Rentabilität unterstreicht. Die Umsatzwachstumsprognosen sind jedoch mit 11 % pro Jahr bescheiden und liegen damit leicht über dem Durchschnitt des Hongkonger Marktes, aber unter den wachstumsstarken Benchmarks. Das Volumen der Insidertransaktionen war in den letzten drei Monaten nicht sehr hoch, was auf einen vorsichtigen Optimismus der Insider hinsichtlich der Entwicklung des Unternehmens schließen lässt.

- Einen detaillierten Einblick in die Performance von Alibaba Health Information Technology erhalten Sie in unserem Bericht zu den Analystenschätzungen hier.

- Unser Bewertungsbericht hier zeigt, dass Alibaba Health Information Technology möglicherweise überbewertet ist.

Zusammenfassend

- Werfen Sie einen genaueren Blick auf unsere Liste der schnell wachsenden SEHK-Unternehmen mit hohem Insiderbesitz, die 54 Unternehmen umfasst, indem Sie hier klicken.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten. Wir machen es Anlegern wie Ihnen leicht, informiert und proaktiv zu bleiben.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.