Stock Analysis

3 britische Wachstumsunternehmen mit hoher Insiderbeteiligung und mindestens 15% Gewinnwachstum

Reviewed by Simply Wall St

Vor dem Hintergrund einer vorsichtigen Marktstimmung im Vereinigten Königreich, wo der FTSE 100 gemischte Signale aussendet, während die Anleger durch politische Unsicherheiten und bevorstehende Wahlen navigieren, ist es entscheidend, sich bei der Auswahl von Aktien auf fundamentale Stärken zu konzentrieren. Unternehmen mit hohem Insideranteil und robustem Gewinnwachstum sind oft gut positioniert, um solche Unsicherheiten zu überstehen, da sie das Engagement derjenigen widerspiegeln, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz im Vereinigten Königreich

| Name | Insider-Beteiligung | Ertragswachstum |

| Plant Health Care (AIM:PHC) | 26.4% | 121.3% |

| Getech-Gruppe (AIM:GTC) | 17.3% | 108.7% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.8% | 47.6% |

| Integrierte Diagnostik-Beteiligungen (LSE:IDHC) | 26.7% | 25.5% |

| LSL Immobilien-Dienstleistungen (LSE:LSL) | 10.8% | 33.3% |

| Velocity Composites (AIM:VEL) | 28.5% | 143.4% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| Afentra (AIM:AET) | 38.3% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

Energean (LSE:ENOG)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Energean plc ist ein Öl- und Gasunternehmen, das sich auf Exploration, Erschließung und Produktion konzentriert und eine Marktkapitalisierung von ca. 1,91 Mrd. £ aufweist.

Geschäftstätigkeit: Das Unternehmen erzielt seine Einnahmen in erster Linie aus der Exploration und Produktion von Öl und Gas in Höhe von insgesamt ca. 1,42 Mrd. $.

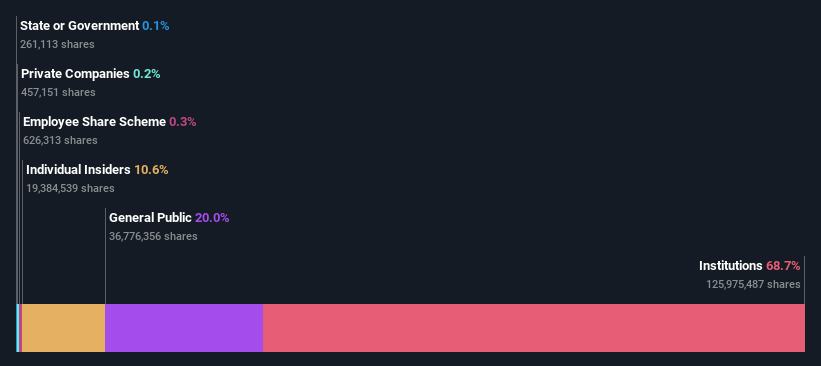

Insider-Besitz: 10.7%

Gewinnwachstumsprognose: 18,3% p.a.

Energean, ein in Großbritannien ansässiges Energieunternehmen, hat mit einem Anstieg der Produktion im ersten Quartal 2024 um 49 % im Vergleich zum Vorjahr ein robustes Wachstum gezeigt. Die Aktie wird zwar 40,7 % unter ihrem geschätzten fairen Wert gehandelt, und es wird erwartet, dass das Umsatzwachstum mit 12,2 % pro Jahr den britischen Markt übertrifft, doch bestehen aufgrund der hohen Verschuldung und einer Dividende, die nicht ausreichend durch Erträge oder Cashflows gedeckt ist, weiterhin Bedenken. Der Besitz von Insidern ist nach wie vor beträchtlich, jedoch deuten die jüngsten Aktivitäten nicht auf bedeutende Insiderkäufe oder -verkäufe in den letzten drei Monaten hin.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Energean zu sehen.

- Unser Bewertungsbericht hier zeigt, dass Energean möglicherweise unterbewertet ist.

Foresight Group Holdings (LSE:FSG)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Foresight Group Holdings Limited ist ein im Vereinigten Königreich, Italien, Luxemburg, Irland, Spanien und Australien tätiger Infrastruktur- und Private-Equity-Manager mit einer Marktkapitalisierung von rund 576,47 Mio. £.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen durch drei Hauptsegmente: Infrastruktur (£85,68 Millionen), Private Equity (£39,28 Millionen) und Foresight Capital Management (£11,33 Millionen).

Insider-Besitz: 31.7%

Gewinnwachstumsprognose: 30,9% p.a.

Foresight Group Holdings wird zwar 32,8 % unter dem geschätzten fairen Wert gehandelt, doch das erwartete Gewinnwachstum von 30,9 % pro Jahr ist vielversprechend und übertrifft die Prognose des britischen Marktes von 12,5 %. Die Gewinnspannen sind jedoch von 25,5 % im letzten Jahr auf 15,4 % gesunken, und die Dividendenrendite ist mit 4,46 % schwach. Das prognostizierte Umsatzwachstum ist mit 10 % pro Jahr moderat, liegt aber immer noch über dem britischen Durchschnitt von 3,5 %, und die prognostizierte Eigenkapitalrendite ist mit 41,5 % sehr hoch.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum, um ein tieferes Verständnis der Foresight Group Holdings zu erhalten.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Foresight Group Holdings überhöht sein könnte.

TBC Bank Gruppe (LSE:TBCG)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die TBC Bank Group PLC ist vor allem in Georgien, Aserbaidschan und Usbekistan tätig und bietet eine Reihe von Finanzdienstleistungen an, darunter Bankgeschäfte, Leasing, Versicherungen, Brokerage und Kartenverarbeitung, mit einer Marktkapitalisierung von rund 1,38 Mrd. £.

Geschäftstätigkeit: Das Unternehmen erzielt seine Einnahmen aus Bank-, Leasing-, Versicherungs-, Makler- und Kartenverarbeitungsdienstleistungen in Georgien, Aserbaidschan und Usbekistan.

Insider-Besitz: 18%

Gewinnwachstumsprognose: 15,2% p.a.

Die TBC Bank Group weist einen robusten Wachstumspfad auf, da die Gewinn- und Umsatzprognosen ein jährliches Wachstum von 15,22 % bzw. 18,3 % vorhersagen und damit über dem Durchschnitt des britischen Marktes liegen. Obwohl die Aktie 47,7 % unter ihrem geschätzten fairen Wert gehandelt wird, bestehen weiterhin Bedenken wegen der unsteten Dividendenentwicklung und der hohen Quote notleidender Kredite von 2,1 %. Kürzlich kündigte die Bank ein umfangreiches Aktienrückkaufprogramm im Wert von 75 Mio. GEL an, um das Aktienkapital zu reduzieren und den Shareholder Value zu steigern.

- Klicken Sie hier, um die Nuancen der TBC Bank Group mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht weisen auf eine potenzielle Unterbewertung der Aktien der TBC Bank Group auf dem Markt hin.

Ideen in Taten umsetzen

- Werfen Sie einen genaueren Blick auf unsere Liste der schnell wachsenden britischen Unternehmen mit hohem Insideranteil, die 67 Unternehmen umfasst, indem Sie hier klicken.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.