Britische Wachstumsunternehmen mit hohem Insideranteil und bis zu 31% Gewinnwachstum

Rezensiert von Simply Wall St

Da sich das Vereinigte Königreich mit der in den Wahlumfragen führenden Labour-Partei auf bedeutende politische Veränderungen einstellt und die Finanzmärkte wie der FTSE 100 positive Entwicklungen aufweisen, beobachten die Anleger diese Veränderungen genau. In einem solchen Umfeld können Wachstumsunternehmen mit hohem Insideranteil besonders attraktiv sein, da sie oft ein starkes Vertrauen derjenigen signalisieren, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil im Vereinigten Königreich

| Name | Insider-Beteiligung | Ertragswachstum |

| Plant Health Care (AIM:PHC) | 31.2% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.8% | 47.6% |

| Integrierte Diagnostik-Beteiligungen (LSE:IDHC) | 26.7% | 23.5% |

| Foresight Group Holdings (LSE:FSG) | 31.8% | 31.6% |

| Velocity Composites (AIM:VEL) | 27.8% | 143.4% |

| B90 Holdings (AIM:B90) | 24.4% | 142.7% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

| Judges Scientific (AIM:JDG) | 11.5% | 25.3% |

| Afentra (AIM:AET) | 37.2% | 64.4% |

Schauen wir uns nun einige erstklassige Werte aus dem Screener an.

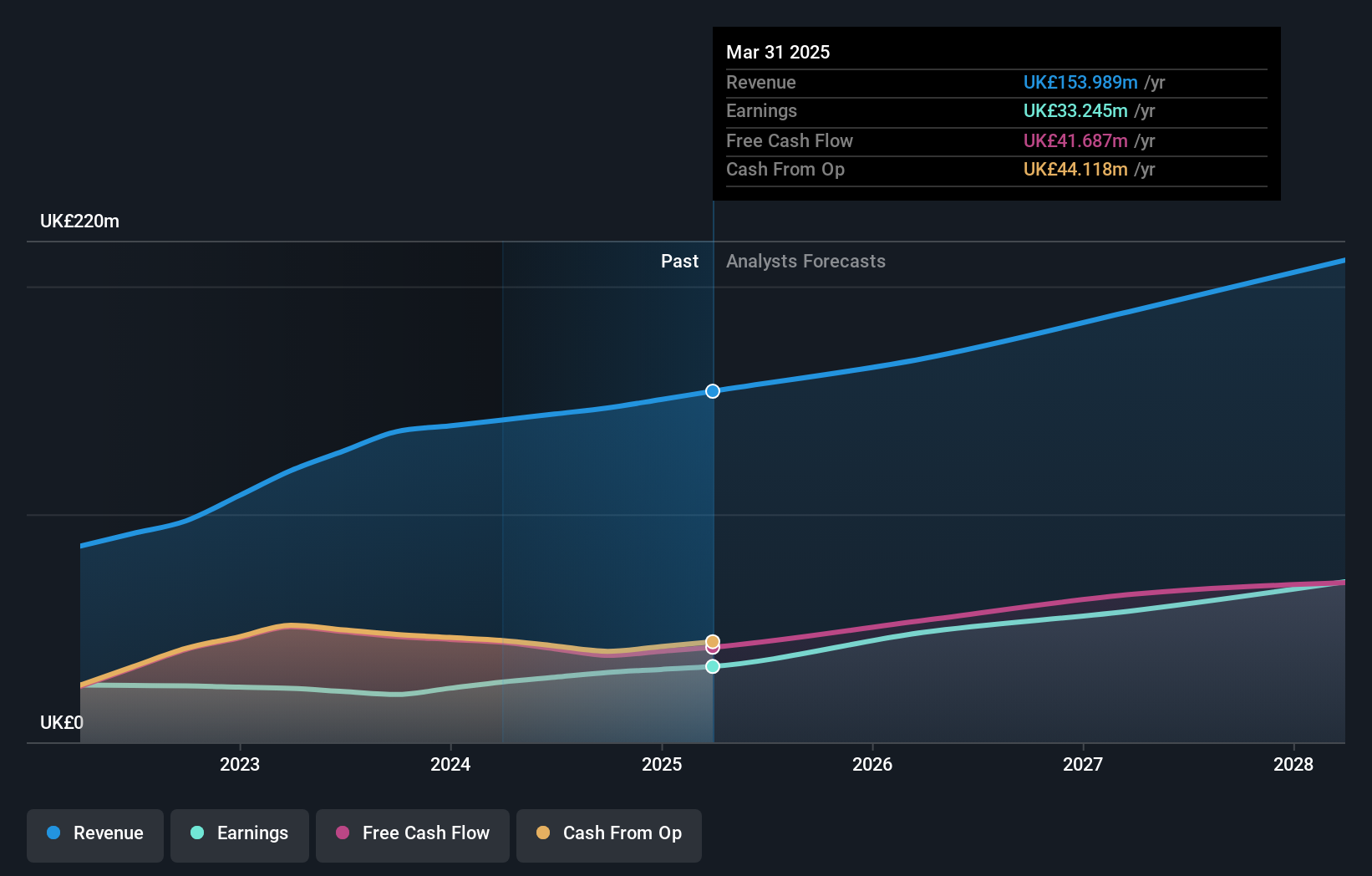

Foresight Group Holdings (LSE:FSG)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Foresight Group Holdings Limited ist ein Infrastruktur- und Private-Equity-Manager, der im Vereinigten Königreich, in Italien, Luxemburg, Irland, Spanien und Australien tätig ist und eine Marktkapitalisierung von etwa 0,59 Mrd. £ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen durch drei Hauptsegmente: Infrastruktur (£84,17 Millionen), Private Equity (£47,35 Millionen) und Foresight Capital Management (£9,80 Millionen).

Insider-Besitz: 31.8%

Gewinnwachstumsprognose: 31,6% p.a.

Foresight Group Holdings hat eine starke finanzielle Leistung gezeigt, mit einem Umsatzanstieg auf £141,33 Millionen und einem Nettogewinn von £26,43 Millionen im GJ 2024. Es wird erwartet, dass die Gewinne des Unternehmens mit jährlich 31,6 % deutlich wachsen werden und damit die Marktprognose von 12,5 % im Vereinigten Königreich übertreffen. Trotz einer robusten Eigenkapitalrendite von voraussichtlich 48,4 % gibt die Dividendenhöhe weiterhin Anlass zur Sorge, da die derzeitige Rendite von 4,37 % nicht durch die Erträge gestützt wird, was auf potenzielle Probleme bei der Nachhaltigkeit der Ausschüttungspolitik hinweist.

- Klicken Sie hier, um die Nuancen von Foresight Group Holdings mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von Foresight Group Holdings überhöht sein könnte.

Playtech (LSE:PTEC)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Playtech plc ist ein Technologieunternehmen, das weltweit Glücksspielsoftware, Dienstleistungen, Inhalte und Plattformtechnologien anbietet und eine Marktkapitalisierung von ca. 1,49 Mrd. £ aufweist.

Geschäftstätigkeit: Die Einnahmen von Playtech stammen in erster Linie aus den Segmenten Glücksspiel B2B und Glücksspiel B2C, die Gewinne in Höhe von 684,10 Mio. € bzw. 946,60 Mio. € verzeichneten, sowie kleinere Beiträge von HAPPYBET und Sun Bingo in Höhe von insgesamt 91,60 Mio. €.

Insider-Besitz: 13.5%

Gewinnwachstumsprognose: 20,6% p.a.

Playtech kündigte kürzlich eine strategische Partnerschaft mit MGM Resorts an, die Live-Casino-Inhalte aus Las Vegas einführt und damit den Wachstumskurs des Unternehmens unterstützt. Obwohl die Aktie 55,2 % unter ihrem geschätzten fairen Wert gehandelt wird und im vergangenen Jahr einen deutlichen Gewinnanstieg von 158,9 % verzeichnete, ist das Umsatzwachstum von Playtech mit 4 % jährlich bescheiden. Es wird jedoch erwartet, dass die Erträge mit einem prognostizierten jährlichen Anstieg von 20,6 % den britischen Markt übertreffen werden. Zu den Herausforderungen gehören eine niedrige prognostizierte Eigenkapitalrendite von 8,9 % und große einmalige Posten, die die Finanzergebnisse beeinflussen.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von Playtech zu verstehen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht weisen auf eine potenzielle Unterbewertung der Playtech-Aktien auf dem Markt hin.

TBC Bank-Gruppe (LSE:TBCG)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Die TBC Bank Group PLC ist hauptsächlich in Georgien, Aserbaidschan und Usbekistan tätig und bietet eine Reihe von Dienstleistungen an, darunter Bankgeschäfte, Leasing, Versicherungen, Maklerdienste und Kartenverarbeitung für Firmen- und Privatkunden, mit einer Marktkapitalisierung von etwa 1,44 Mrd. GBP.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich mit Bank-, Leasing-, Versicherungs-, Makler- und Kartenverarbeitungsdienstleistungen in Georgien, Aserbaidschan und Usbekistan.

Insider-Besitz: 18%

Gewinnwachstumsprognose: 15,2% p.a.

Die TBC Bank Group hat kürzlich ein umfangreiches Aktienrückkaufprogramm angekündigt, das das Vertrauen in ihre finanzielle Gesundheit und ihr Engagement für den Shareholder Value unterstreicht. Im ersten Quartal 2024 meldete die Bank einen bemerkenswerten Anstieg der Nettozinserträge und des Nettoeinkommens, was eine robuste operative Leistung widerspiegelt. Trotz dieser positiven Dynamik wird die TBC Bank 45 % unter ihrem geschätzten Marktwert gehandelt und sieht sich mit Herausforderungen konfrontiert, wie z. B. einer hohen Volatilität des Aktienkurses und einem hohen Anteil an notleidenden Krediten von 2,1 %. Das prognostizierte Ertragswachstum der Bank liegt über dem Durchschnitt des britischen Marktes, bleibt jedoch unterhalb signifikanter Wachstumsschwellen.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Leistung der TBC Bank Group zu erhalten.

- Unser Bewertungsbericht hier zeigt, dass die TBC Bank Group möglicherweise unterbewertet ist.

Vorteile nutzen

- Navigieren Sie hier durch den gesamten Bestand von 65 schnell wachsenden britischen Unternehmen mit hohem Insiderbesitz.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten. Wir machen es Anlegern wie Ihnen leicht, informiert und proaktiv zu bleiben.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob TBC Bank Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.