Stock Analysis

Insider-geführte Wachstumsunternehmen an der Euronext Paris im Juli 2024

Reviewed by Simply Wall St

Vor dem Hintergrund der Handelsspannungen und der sich verändernden Marktdynamik in Europa, wo der französische CAC 40 Index kürzlich einen Rückgang verzeichnete, werden die Anleger zunehmend auf die Stabilität und das potenzielle Wachstum von Unternehmen aufmerksam, die sich in Insiderbesitz befinden. Solche Unternehmen stehen oft für ein starkes Engagement und das Vertrauen derjenigen, die das Geschäft genau kennen, was sie in unsicheren Zeiten besonders attraktiv macht.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Frankreich

| Name | Insider-Beteiligung | Ertragswachstum |

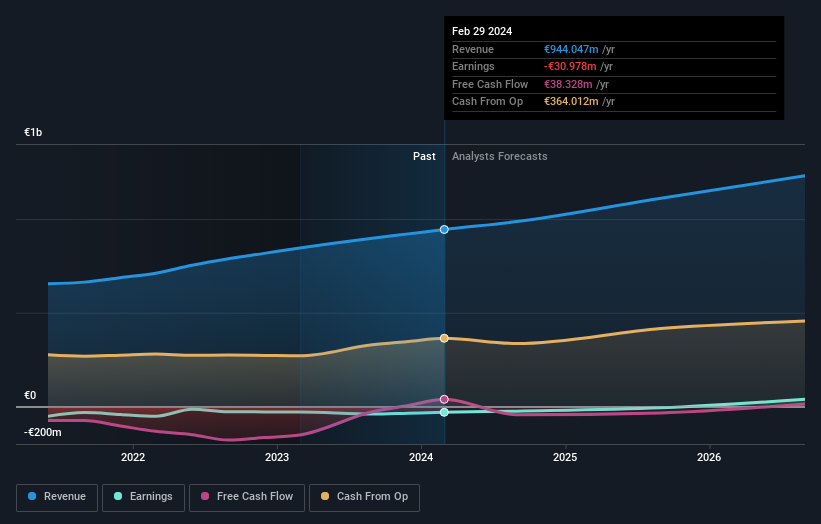

| VusionGroup (ENXTPA:VU) | 13.5% | 24.3% |

| OKwind Société anonyme (ENXTPA:ALOKW) | 24.8% | 30.8% |

| Adocia (ENXTPA:ADOC) | 11.9% | 63% |

| Icape Holding (ENXTPA:ALICA) | 30.2% | 26.2% |

| La Française de l'Energie (ENXTPA:FDE) | 20.1% | 31.8% |

| Arcure (ENXTPA:ALCUR) | 21.4% | 27.5% |

| S.M.A.I.O (ENXTPA:ALSMA) | 17.3% | 35.2% |

| München (ENXTPA:ALMUN) | 29.4% | 149.2% |

| OSE Immunotherapeutics (ENXTPA:OSE) | 25.6% | 5.9% |

| MedinCell (ENXTPA:MEDCL) | 16.4% | 69.6% |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

Lectra (ENXTPA:LSS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Lectra SA, mit einer Marktkapitalisierung von 1,07 Milliarden Euro, bietet industrielle Intelligenzlösungen für die Mode-, Automobil- und Möbelbranche in Regionen wie Nordeuropa, Südeuropa, Amerika und Asien-Pazifik an.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Umsätze in Nord- und Südamerika und im asiatisch-pazifischen Raum in Höhe von 170,33 Millionen Euro bzw. 110,28 Millionen Euro.

Insider-Besitz: 19.6%

Lectra, ein französisches Unternehmen, zeigt ein vielversprechendes Wachstum mit einem erwarteten Gewinnwachstum von 28,6 % pro Jahr, das über dem des französischen Marktes von 10,9 % liegt. Trotz eines langsameren Umsatzwachstums von 10,8 % im Vergleich zu einem höheren Marktdurchschnitt bleibt das Unternehmen wettbewerbsfähig, da es die nationale Rate von 5,6 % übertrifft. Analysten prognostizieren einen potenziellen Anstieg des Aktienkurses um 23 %, und die Aktie wird derzeit 36,7 % unter dem geschätzten fairen Wert gehandelt, was ihre Attraktivität trotz bescheidener Insiderhandelsaktivitäten und einer prognostizierten niedrigen Eigenkapitalrendite von 13,4 % in drei Jahren unterstreicht.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Performance von Lectra zu erhalten.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Lectra unter seinem geschätzten Wert gehandelt wird.

MedinCell (ENXTPA:MEDCL)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: MedinCell S.A. ist ein französisches Pharmaunternehmen, das sich auf die Entwicklung von lang wirkenden injizierbaren Behandlungen in verschiedenen Therapiebereichen spezialisiert hat und eine Marktkapitalisierung von ca. 463,23 Mio. € aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie im Bereich Pharmazeutika, die sich auf 11,95 Millionen Euro belaufen.

Insider-Besitz: 16.4%

MedinCell, ein französisches Biotech-Unternehmen, meldete einen Rückgang des Jahresumsatzes auf €11,95 Millionen und verringerte seinen Nettoverlust auf €25,04 Millionen. Trotz eines kürzlichen Rückschlags in Phase 3, bei dem F14 den primären Endpunkt nicht erreichte, deuten signifikante Verbesserungen bei den sekundären Ergebnissen auf ein Potenzial für alternative Zulassungswege hin. Es wird erwartet, dass die Einnahmen des Unternehmens jährlich um 43,8 % wachsen und damit stärker als der französische Markt (5,6 %). Der Besitz von Insidern bleibt stabil, wobei in letzter Zeit keine nennenswerten Käufe oder Verkäufe gemeldet wurden, was trotz der Herausforderungen ein stetiges Vertrauen aus den eigenen Reihen widerspiegelt.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von MedinCell zu verstehen.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von MedinCell zu optimistisch sein.

OVH Groupe (ENXTPA:OVH)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: OVH Groupe S.A. ist ein globaler Anbieter von Public und Private Cloud Services, Shared Hosting und Dedicated Server-Lösungen mit einer Marktkapitalisierung von rund 1,05 Milliarden Euro.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz in drei Hauptsegmenten: Public Cloud (169,01 Mio. €), Private Cloud (589,61 Mio. €) und Web Cloud Services (185,43 Mio. €).

Insider-Besitz: 10.5%

Die OVH Groupe, ein französisches Wachstumsunternehmen mit hohem Insideranteil, hat in letzter Zeit einen volatilen Aktienkurs gezeigt. Dennoch wird ein jährliches Umsatzwachstum von 10 % erwartet, das über dem französischen Marktdurchschnitt von 5,6 % liegt. Das Unternehmen ist außerdem auf dem besten Weg, innerhalb von drei Jahren profitabel zu werden, wobei das erwartete Gewinnwachstum die Markterwartungen deutlich übertrifft. Jüngste Produkteinführungen, wie die neuen ADV-Gen3 Bare Metal Server mit fortschrittlichen AMD-Prozessoren, unterstreichen das Engagement von OVH für Innovation und Marktexpansion.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der OVH Groupe-Aktie.

- Die Analyse in unserem OVH Groupe Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Den Vorteil nutzen

- Werfen Sie einen genaueren Blick auf unsere Liste der 21 schnell wachsenden Euronext Paris-Unternehmen mit hohem Insideranteil, indem Sie hier klicken.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über alle wichtigen Updates zu Ihren Aktien auf dem Laufenden.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.