Drei Wachstumsunternehmen mit hoher Insiderbeteiligung und bis zu 60% Gewinnwachstum

Rezensiert von Simply Wall St

Während sich die globalen Märkte weiterhin durch ein Umfeld bewegen, das von schwankenden Zinssätzen und gemischten wirtschaftlichen Signalen geprägt ist, beobachten die Anleger aufmerksam die Trends, die ihre Strategien beeinflussen könnten. In einem solchen Umfeld können Wachstumsunternehmen mit hohen Insiderbeteiligungen besonders attraktiv sein, da bedeutende Insiderbeteiligungen oft Vertrauen in die Zukunftsaussichten des Unternehmens inmitten breiterer Marktunsicherheiten signalisieren.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Spiel-Innovations-Gruppe (OB:GIG) | 26.7% | 36.9% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Clinuvel Pharmazeutika (ASX:CUV) | 13.6% | 26.7% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.7% | 52.9% |

| Vow (OB:VOW) | 31.8% | 97.6% |

| Adocia (ENXTPA:ADOC) | 12.1% | 59.8% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Schauen wir uns nun einige erstklassige Titel aus dem Screener an.

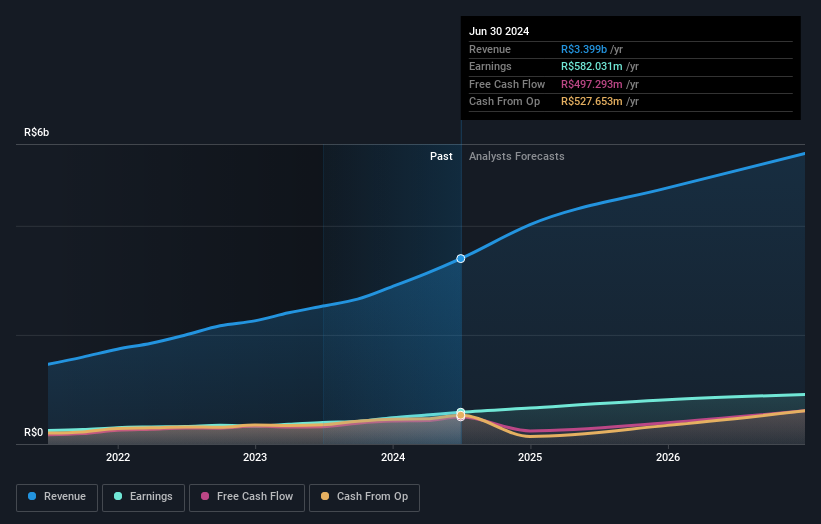

Cury Construtora e Incorporadora (BOVESPA:CURY3)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Cury Construtora e Incorporadora S.A. ist ein in der Immobilienentwicklung tätiges Unternehmen mit einer Marktkapitalisierung von rund 6,30 Mrd. R$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie mit der Entwicklung von Immobilien in Höhe von 3,13 Mrd. R$.

Insider-Besitz: 22%

Gewinnwachstumsprognose: 16,8% p.a.

Cury Construtora e Incorporadora hat ein robustes Wachstum gezeigt, wobei die Gewinne in den letzten fünf Jahren jährlich um 30,1 % gestiegen sind und die Prognosen einen jährlichen Anstieg von 16,77 % für die Zukunft vorhersagen. Das Umsatzwachstum ist mit 17,1 % pro Jahr ebenfalls stark und übertrifft das des brasilianischen Marktes von 7,1 %. Trotz einer instabilen Dividendenbilanz zeigen die jüngsten erheblichen Steigerungen des Nettogewinns und der Dividenden das Potenzial für eine anhaltende finanzielle Gesundheit. Es ist jedoch anzumerken, dass die Daten zum Insiderhandel der letzten drei Monate nicht verfügbar sind, was das Vertrauen der Insider in die künftige Performance des Unternehmens zusätzlich erschwert.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der Cury Construtora e Incorporadora-Aktie.

- Unserem Bewertungsbericht zufolge gibt es einen Hinweis darauf, dass der Aktienkurs von Cury Construtora e Incorporadora auf der teuren Seite liegen könnte.

One97 Kommunikation (NSEI:PAYTM)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: One97 Communications Limited, das unter dem Markennamen Paytm operiert, bietet Zahlungs-, Handels- und Cloud- sowie Finanzdienstleistungen in Indien mit einer Marktkapitalisierung von rund 277,77 Mrd. ₹ an.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus Datenverarbeitungsdiensten in Höhe von 99,78 Mrd. ₹.

Insider-Besitz: 19.5%

Gewinnwachstumsprognose: 60% p.a.

One97 Communications, bekannt für seine Marke Paytm, wird voraussichtlich innerhalb von drei Jahren die Profitabilität erreichen und damit das durchschnittliche Marktwachstum übertreffen. Trotz der jüngsten Verluste ist der Umsatz jährlich um 9,9 % gestiegen, und es wird erwartet, dass sich dieser Trend fortsetzt. Das Unternehmen hat vor kurzem "Paytm Health Saathi" eingeführt und damit seinen Händlersupport verbessert. In den letzten drei Monaten wurden jedoch keine nennenswerten Insiderkäufe gemeldet, was Bedenken hinsichtlich des Vertrauens der Insider in die kurzfristigen Aussichten des Unternehmens wecken könnte.

- Tauchen Sie hier in die Besonderheiten von One97 Communications ein mit unserem ausführlichen Bericht über die Wachstumsprognose.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von One97 Communications günstiger sein könnte.

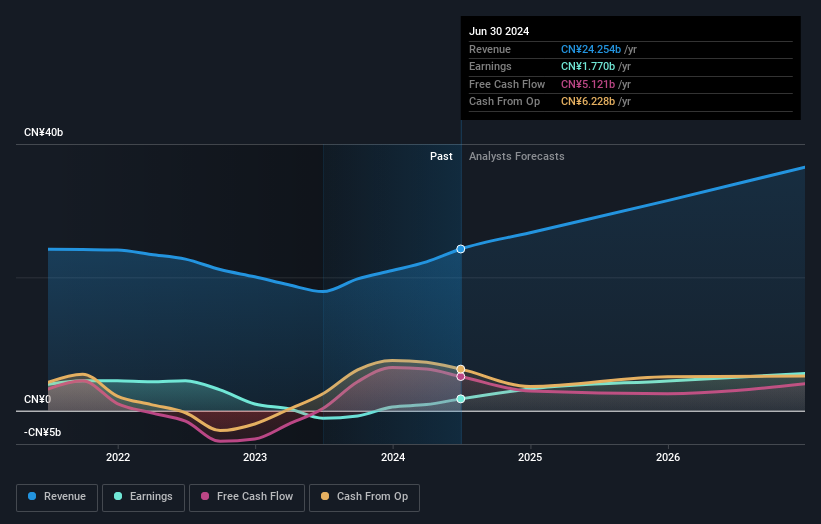

Will Semiconductor (SHSE:603501)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Will Semiconductor Co., Ltd. ist ein Halbleiterentwicklungsunternehmen, das sich auf Sensorlösungen, analoge Lösungen sowie Touchscreen- und Displaylösungen spezialisiert hat und eine Marktkapitalisierung von etwa 117,07 Mrd. CN¥ aufweist.

Geschäftstätigkeit: Das Unternehmen hat sich auf drei Hauptbereiche spezialisiert: Sensorlösungen, analoge Lösungen und Touchscreen- und Displaylösungen.

Insider-Besitz: 30.7%

Gewinnwachstumsprognose: 47,8% p.a.

Will Semiconductor hat ein robustes Gewinnwachstum gezeigt, mit einem Anstieg von 212,2 % im letzten Jahr und einem erwarteten jährlichen Wachstum von 47,83 % in den nächsten drei Jahren, was den CN-Markt deutlich übertrifft. Trotzdem wird die prognostizierte Eigenkapitalrendite von 16,7 % als niedrig angesehen, und es gab in letzter Zeit keinen nennenswerten Insiderhandel, der auf ein starkes Vertrauen der Insider schließen ließe. Zu den jüngsten Unternehmensereignissen gehören die Quartalsergebnisse, die im Vergleich zum Vorjahr einen deutlichen Anstieg der Einnahmen und des Nettogewinns zeigten.

- Klicken Sie hier, um die Nuancen von Will Semiconductor mit unserem detaillierten analytischen Zukunftswachstumsbericht zu entdecken.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von Will Semiconductor überhöht sein könnte.

Nächste Schritte

- Informieren Sie sich hier über unseren vollständigen Katalog von 1450 schnell wachsenden Unternehmen mit hohem Insideranteil.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über alle wichtigen Updates zu Ihren Aktien auf dem Laufenden.

- Erweitern Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob One97 Communications unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.