Stock Analysis

Top Glove Corporation Bhd führt Trio von Wachstumsaktien mit hohem Insideranteil an

Reviewed by Simply Wall St

Während die globalen Märkte gemischte Reaktionen auf die jüngsten Wirtschaftsdaten zeigen, navigieren die Anleger weiterhin durch ein Umfeld, das von schwankenden Inflationsraten und wechselnden geldpolitischen Maßnahmen geprägt ist. In einem solchen Umfeld können Wachstumsunternehmen mit hohem Insideranteil einzigartige Vorteile bieten, da diese Insider oft ein starkes Engagement für den langfristigen Erfolg des Unternehmens haben.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Gaming Innovation Gruppe (OB:GIG) | 26.7% | 37.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 29.8% | 58.7% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Fein M-TecLTD (KOSDAQ:A441270) | 17.2% | 36.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| Adocia (ENXTPA:ADOC) | 11.9% | 63% |

| Vow (OB:VOW) | 31.8% | 97.7% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

Top Glove Corporation Bhd (KLSE:TOPGLOV)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Top Glove Corporation Bhd ist ein malaysisches Unternehmen, das sich auf die Herstellung, den Handel und den internationalen Vertrieb von Handschuhen spezialisiert hat und eine Marktkapitalisierung von rund 9,69 Mrd. MYR aufweist.

Geschäftstätigkeit: Der Umsatz des Unternehmens stammt in erster Linie aus der Handschuhherstellung und beläuft sich auf 2,16 Mrd. MYR.

Insider-Besitz: 29,9%

Gewinnwachstumsprognose: 116,8% p.a.

Top Glove Corporation Bhd, ein Unternehmen mit bedeutenden Insiderkäufen in den letzten drei Monaten, steht vor einem bemerkenswerten Wachstum. Es wird erwartet, dass seine Einnahmen jährlich um 35,1 % steigen und damit die Wachstumsrate des malaysischen Marktes von 6,3 % übertreffen. Trotz eines in letzter Zeit sehr volatilen Aktienkurses wird Top Glove leicht unter seinem geschätzten fairen Wert gehandelt und rechnet damit, innerhalb von drei Jahren profitabel zu werden - eine Prognose, die weit über den durchschnittlichen Markterwartungen liegt. Zu den jüngsten Veränderungen im Vorstand gehören neue Ernennungen, die die Governance-Strukturen als Teil der strategischen Anpassungen zur Förderung dieses Wachstumskurses verbessern.

- Navigieren Sie durch die Feinheiten von Top Glove Corporation Bhd mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser Bewertungsbericht hier zeigt, dass Top Glove Corporation Bhd möglicherweise überbewertet ist.

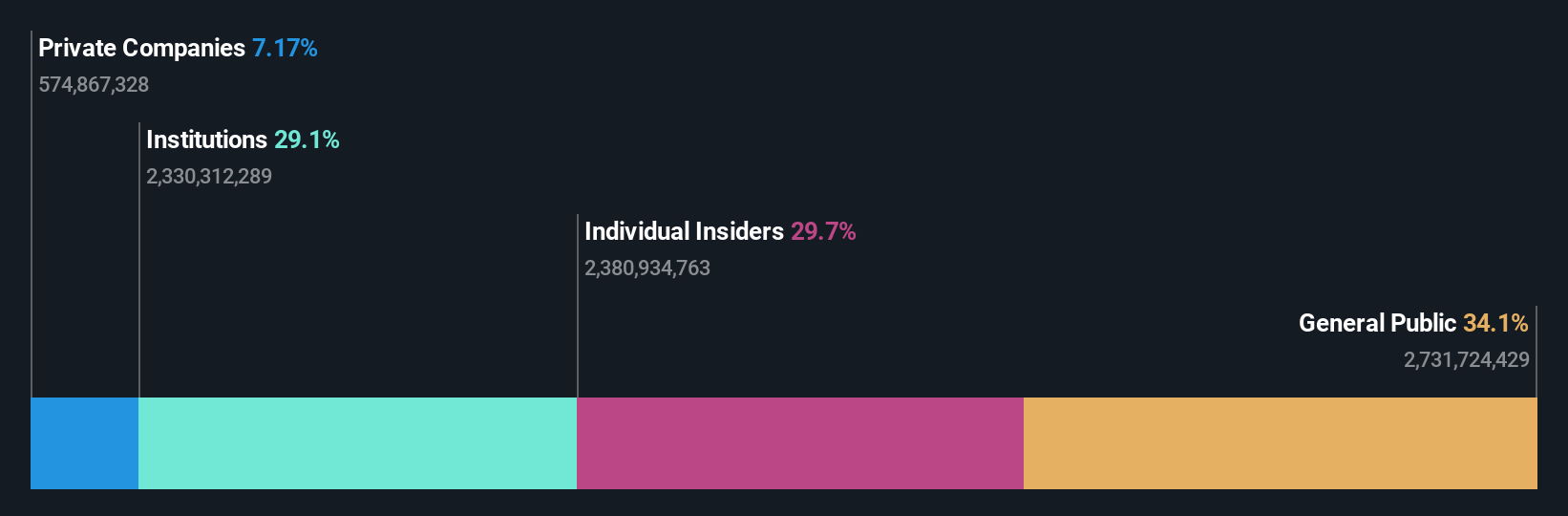

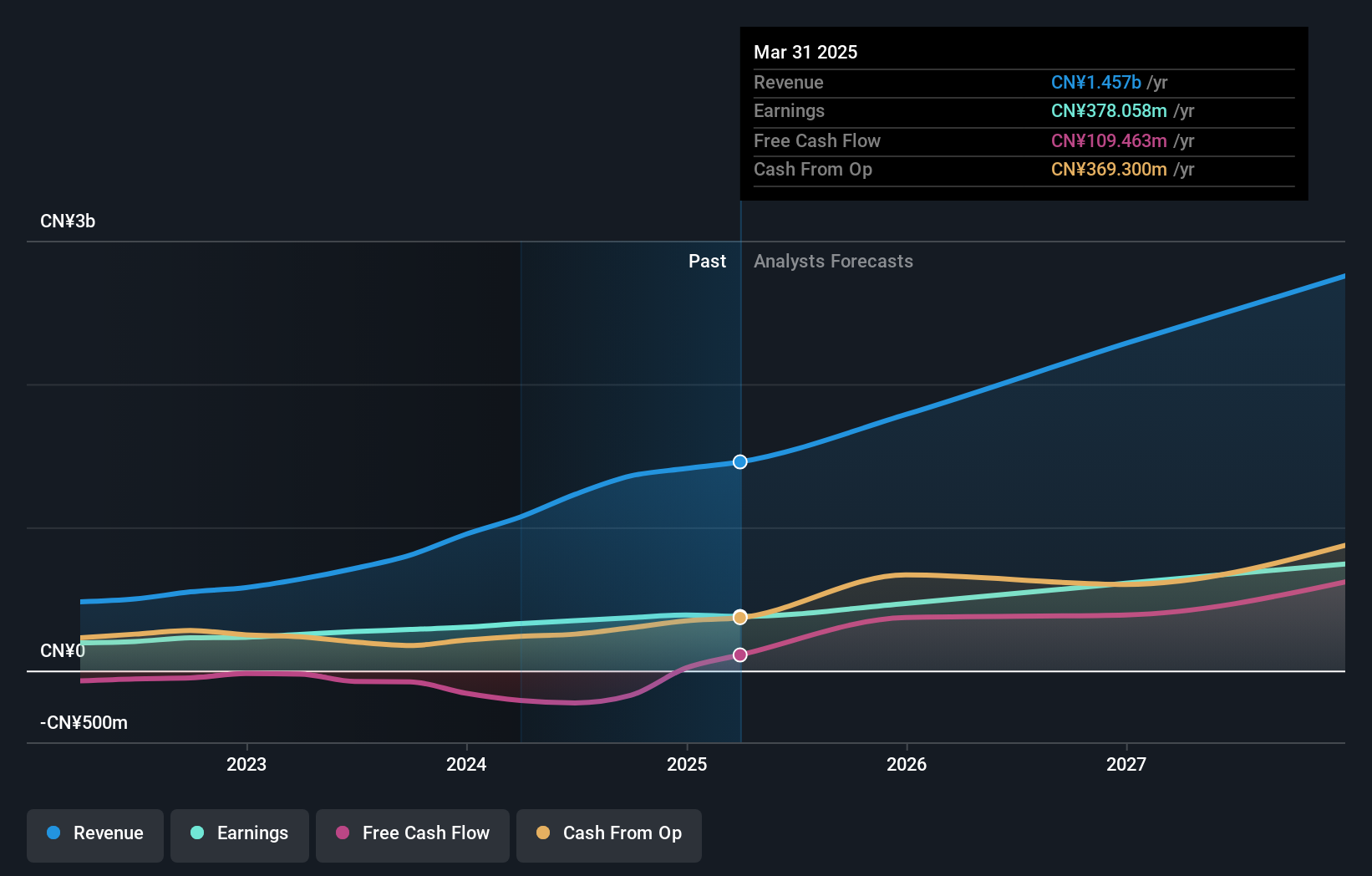

Eyebright Medical Technology (Peking) (SHSE:688050)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Eyebright Medical Technology (Beijing) Co., Ltd. ist ein Unternehmen, das im Gesundheitssektor tätig ist und eine Marktkapitalisierung von ca. 12,45 Mrd. CN¥ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Umsätze im Bereich Medizinprodukte in Höhe von 1,07 Mrd. CN¥.

Insider-Besitz: 21,5%

Gewinnwachstumsprognose: 27,2% p.a.

Eyebright Medical Technology (Beijing) weist ein robustes Wachstumspotenzial auf, da die Gewinne mit einer Prognose von 27,2 % pro Jahr deutlich stärker steigen dürften als der chinesische Markt mit 22,2 %. Obwohl die Aktie 43,4 % unter ihrem geschätzten fairen Wert gehandelt wird, was auf eine gute Anlagemöglichkeit hindeutet, gibt die niedrige prognostizierte Eigenkapitalrendite von 17,7 % Anlass zur Sorge. Die jüngsten Finanzzahlen zeigen erhebliche Zuwächse gegenüber dem Vorjahr: Der Umsatz stieg auf 310,4 Mio. CNY und der Nettogewinn auf 102,9 Mio. CNY, was eine starke operative Leistung widerspiegelt.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Eyebright Medical Technology (Beijing) Aktie in diesem Wachstumsbericht.

- Unser von Experten erstellter Bewertungsbericht Eyebright Medical Technology (Beijing) impliziert, dass der Aktienkurs niedriger als erwartet sein könnte.

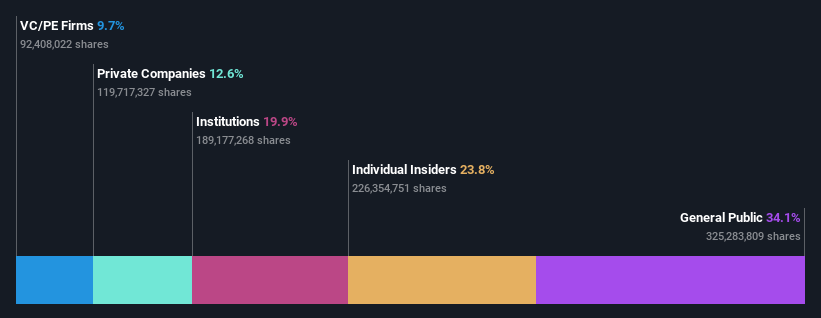

iSoftStone Informationstechnologie (Gruppe) (SZSE:301236)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: iSoftStone Information Technology (Group) Co., Ltd. ist ein Technologiedienstleister, der sich auf End-to-End-Lösungen für verschiedene Branchen spezialisiert hat und eine Marktkapitalisierung von rund 32,59 Mrd. CN¥ aufweist.

Geschäftstätigkeit: Der Umsatz des Unternehmens wird hauptsächlich mit Kommunikationsausrüstung (7,05 Mrd. CN¥) erzielt, gefolgt von Finanztechnologie (4,04 Mrd. CN¥), Internet-Service (3,29 Mrd. CN¥) und Hochtechnologie und Fertigung (2,37 Mrd. CN¥).

Insider-Besitz: 23,8%

Gewinnwachstumsprognose: 30,7% p.a.

iSoftStone Information Technology (Group) steht vor einem bemerkenswerten Wachstum: Die Gewinnprognose liegt bei 30,7 % pro Jahr und übertrifft damit den Durchschnitt des chinesischen Marktes von 22,2 %. Trotz eines robusten Umsatzwachstums von 24 % pro Jahr sind die Gewinnmargen des Unternehmens von 5,1 % im letzten Jahr auf 3 % in diesem Jahr gesunken. Darüber hinaus wurden in jüngster Zeit bedeutende Änderungen in der Unternehmensführung und bei den Dividendenausschüttungen vorgenommen, die auf ein aktives Management-Engagement und potenzielle strategische Veränderungen zur Steigerung des langfristigen Werts hinweisen.

- Werfen Sie einen genaueren Blick auf das Potenzial von iSoftStone Information Technology (Group) in unserem Bericht zum Gewinnwachstum.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von iSoftStone Information Technology (Group) mit einem Aufschlag gehandelt werden könnten.

Nächste Schritte

- Klicken Sie sich durch, um jetzt die restlichen 1433 schnell wachsenden Unternehmen mit hohem Insideranteil zu entdecken.

- Haben Sie ein Interesse an diesen Aktien? Nutzen Sie das Portfolio von Simply Wall St, das Ihnen intuitive Tools zur Optimierung Ihrer Anlageergebnisse bietet.

- Verbessern Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Suchen Sie nach anderen Anlagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.