Drei Top-Wachstumsunternehmen mit hohem Insideranteil und einer Gewinnsteigerung von mindestens 24%

Rezensiert von Simply Wall St

Während die globalen Märkte eine Phase relativer Ruhe durchlaufen, in der die anstehenden Gewinnberichte und wichtigen Wirtschaftsindikatoren erwartet werden, prüfen die Anleger weiterhin Chancen in verschiedenen Sektoren. In diesem Zusammenhang erweisen sich Wachstumsunternehmen mit hohem Insideranteil als besonders interessant, da sie angesichts der sich verändernden Marktdynamik die Interessen des Managements mit den Renditen der Aktionäre in Einklang bringen können.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.2% | 48.1% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

| Vow (OB:VOW) | 31.8% | 97.6% |

| Adocia (ENXTPA:ADOC) | 12.1% | 59.8% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

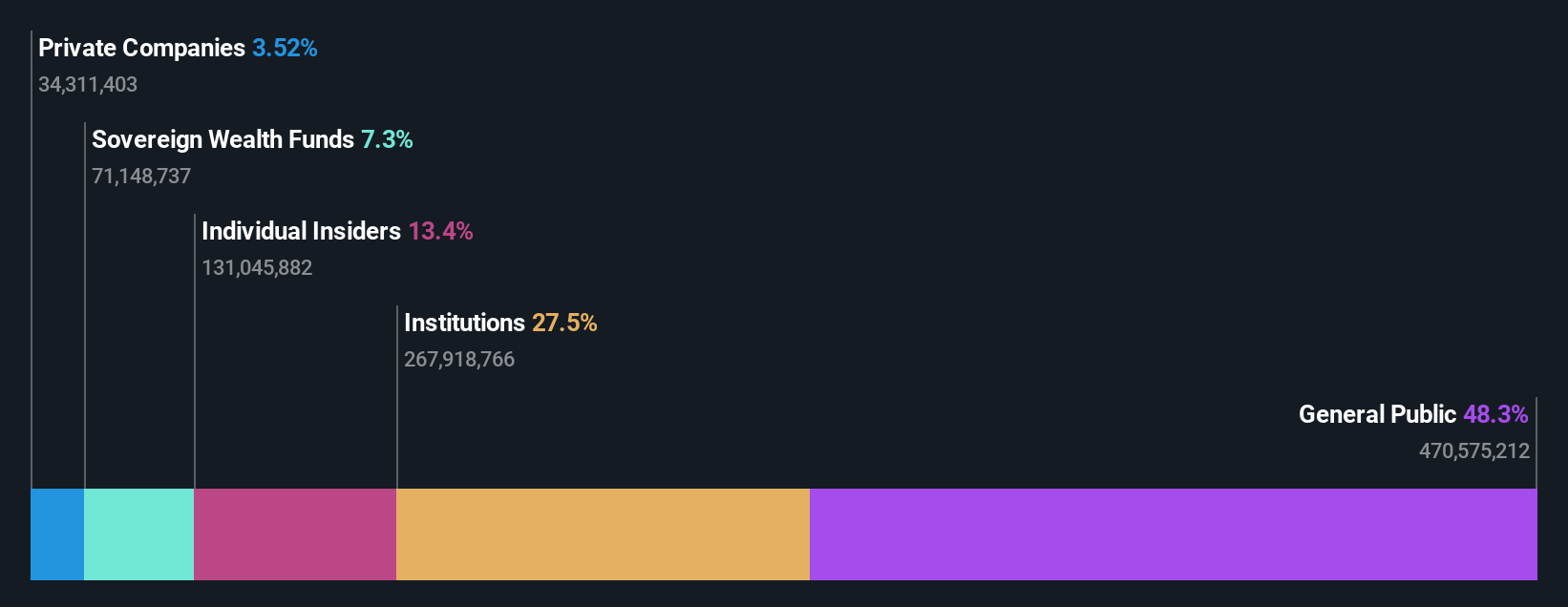

DNO (OB:DNO)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: DNO ASA ist ein Öl- und Gasunternehmen, das sich auf die Exploration, Erschließung und Produktion von Anlagen im Nahen Osten, in der Nordsee und in Westafrika konzentriert und eine Marktkapitalisierung von 11,19 Mrd. NOK aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in erster Linie durch seine Öl- und Gasaktivitäten, die sich auf 581,30 Mio. $ beliefen.

Insider-Besitz: 13.2%

Gewinnwachstumsprognose: 55,6% p.a.

DNO ASA, ein Wachstumsunternehmen mit signifikanter Insiderbeteiligung, meldete kürzlich einen bedeutenden Gaskondensatfund in der norwegischen Nordsee, der auf ein starkes Potenzial für die kurzfristige Erschließung von Ressourcen hindeutet. Trotz dieses positiven Explorationsergebnisses und strategischer Anleiheemissionen in Höhe von insgesamt 800 Millionen US-Dollar zur Stärkung der Finanzlage steht DNO vor Herausforderungen. Das Unternehmen meldete für das erste Quartal 2024 einen starken Rückgang der Erträge und der Produktion im Vergleich zum Vorjahr. Darüber hinaus wird für DNO zwar ein jährliches Umsatzwachstum von 10,5 % erwartet, diese Rate liegt jedoch unter den wachstumsstarken Benchmarks, und die Eigenkapitalrendite wird in drei Jahren auf bescheidene 15,3 % geschätzt.

- Erfahren Sie mehr über DNO in unserem ausführlichen Bericht über die Wachstumsprognose.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass DNO über seinem geschätzten Wert gehandelt wird.

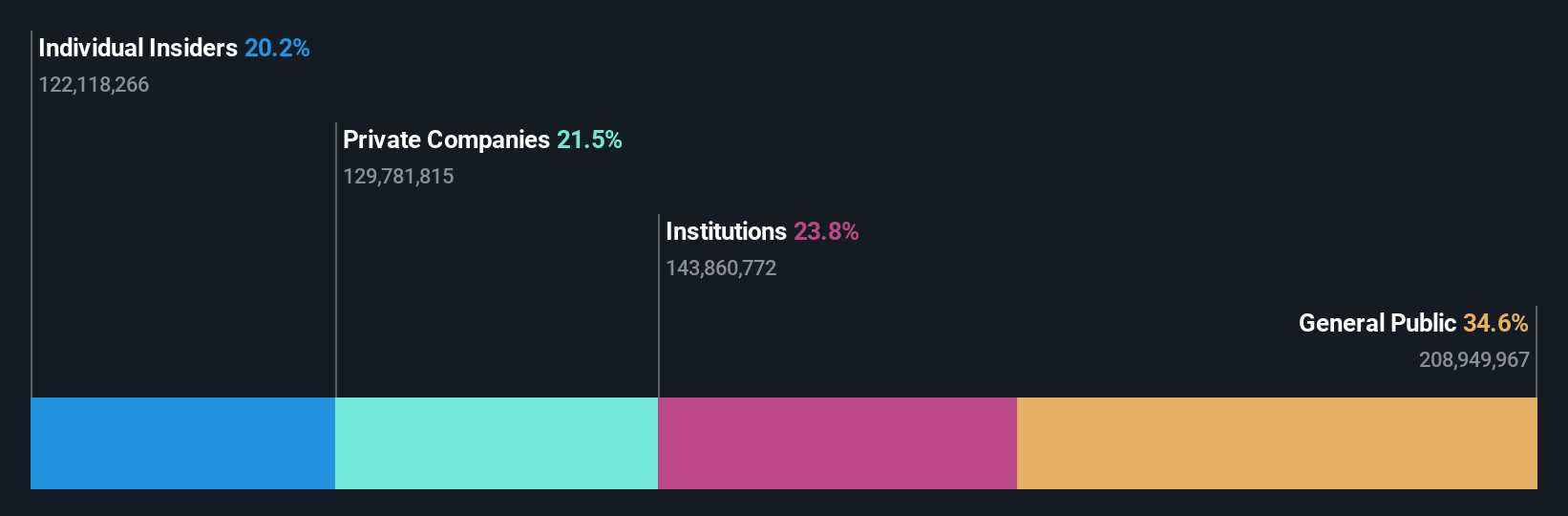

Bethel Automotive Safety Systems (SHSE:603596)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Das in China tätige Unternehmen Bethel Automotive Safety Systems Co. Ltd. ist auf die Entwicklung, Herstellung und den Vertrieb von Bremssystemen für Nutzfahrzeuge spezialisiert und hat eine Marktkapitalisierung von 23,05 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Einnahmen durch die Herstellung und den Verkauf von Automobil- und zugehörigem Zubehör in Höhe von insgesamt 7,83 Mrd. CN¥.

Insider-Beteiligung: 21,5%

Gewinnwachstumsprognose: 24,7% p.a.

Bethel Automotive Safety Systems, ein Unternehmen mit hohem Insiderbesitz, meldete einen kräftigen Gewinnanstieg im 1. Quartal 2024 mit einem Umsatz von 1,86 Mrd. CNY im Vergleich zu 1,50 Mrd. CNY im Vorjahr. Der Nettogewinn des Unternehmens stieg ebenfalls auf 209,92 Millionen CNY. Trotz einer gewissen Verwässerung der Aktionäre im letzten Jahr wird Bethel 65,5 % unter dem geschätzten fairen Wert gehandelt, und Analysten erwarten in den nächsten drei Jahren ein deutliches Umsatz- und Gewinnwachstum, das über den Marktprognosen liegt, was die starken Wachstumsaussichten trotz einer niedrigen prognostizierten Eigenkapitalrendite von 18,8 % unterstreicht.

- Navigieren Sie durch die Feinheiten von Bethel Automotive Safety Systems mit unserem umfassenden Analystenschätzungsbericht hier.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Bethel Automotive Safety Systems recht moderat sein könnte.

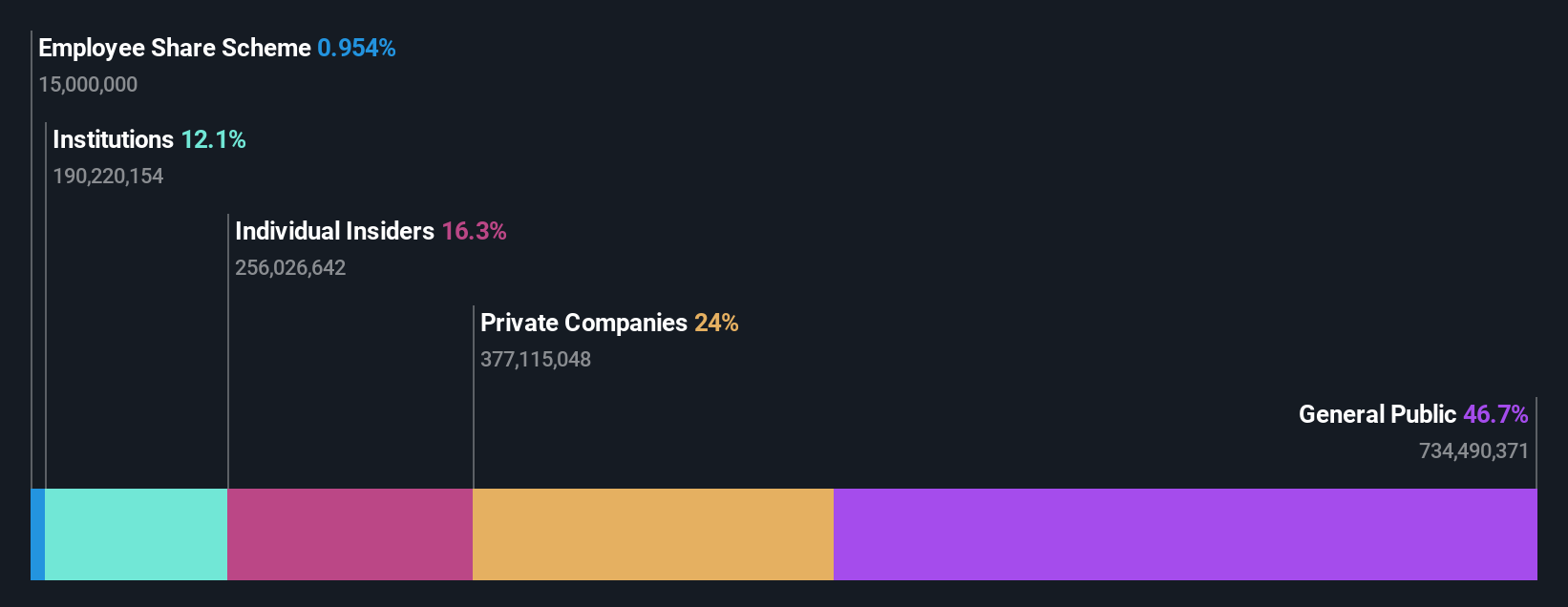

China Transinfo Technologie (SZSE:002373)

Simply Wall St Growth Rating: ★★★★☆☆

Überblick: China Transinfo Technology Co., Ltd. ist in den Bereichen Transport und IoT tätig und hat eine Marktkapitalisierung von ca. 13,75 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch seine Aktivitäten im Transport- und IoT-Sektor.

Insider-Besitz: 17.2%

Gewinnwachstumsprognose: 34,3% p.a.

China Transinfo Technology, ein Unternehmen mit hohem Insiderbesitz, hat kürzlich die Dividenden bestätigt und seine Satzung geändert, was auf eine aktive Unternehmensführung hindeutet. Trotz eines schwierigen ersten Quartals 2024 mit einem Nettoverlust von 57,85 Mio. CNY gegenüber einem Nettogewinn von 157,57 Mio. CNY im Vorjahreszeitraum zeigt das Unternehmen eine Erholung des Gesamtjahresergebnisses mit einem deutlichen Umsatzwachstum auf 7,79 Mrd. CNY. Analysten prognostizieren ein robustes jährliches Gewinnwachstum von 34,3 %, das über dem Durchschnitt des chinesischen Marktes liegt, gepaart mit einem wettbewerbsfähigen KGV von 42 gegenüber dem Branchendurchschnitt von 45,3.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von China Transinfo Technology zu verstehen.

- Unser Bewertungsbericht zeigt die Möglichkeit auf, dass die Aktien von China Transinfo Technology mit einem Aufschlag gehandelt werden könnten.

Wichtigste Erkenntnisse

- Entdecken Sie die 1452 versteckten Perlen in unserem Screener für schnell wachsende Unternehmen mit hohem Insiderbesitz mit einem einzigen Klick hier.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über alle kritischen Updates zu Ihren Aktien auf dem Laufenden.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St, das jedem Anleger kostenloses, umfassendes Wissen über die internationalen Märkte bietet.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob DNO unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.