Top-Wachstumsunternehmen mit hoher Insiderbeteiligung an der SIX Swiss Exchange August 2024

Rezensiert von Simply Wall St

Der Schweizer Markt schloss am Freitag mit einer düsteren Note. Die Aktien fielen aufgrund von Befürchtungen, dass die USA in eine Rezession abgleiten könnten, und Sorgen über das Wachstum der größten Volkswirtschaft der Welt. Trotz dieses Abschwungs suchen die Anleger weiterhin nach Wachstumsunternehmen mit hohem Insideranteil, da diese Firmen oft ein starkes Engagement ihrer Führung und das Potenzial für langfristige Beständigkeit aufweisen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in der Schweiz

| Name | Insider-Beteiligung | Ertragswachstum |

| Stadler Rail (SWX:SRAIL) | 14.5% | 22.2% |

| VAT-Gruppe (SWX:VACN) | 10.2% | 22.9% |

| Straumann Holding (SWX:STMN) | 32.7% | 20.8% |

| LEM Holding (SWX:LEHN) | 29.9% | 18.5% |

| Swissquote Group Holding (SWX:SQN) | 11.4% | 13.8% |

| Temenos (SWX:TEMN) | 17.4% | 14.2% |

| Gurit Holding (SWX:GURN) | 30.2% | 33.7% |

| SHL Telemedicine (SWX:SHLTN) | 17.9% | 96.2% |

| Sensirion Holding (SWX:SENS) | 20.7% | 80% |

| Arbonia (SWX:ARBN) | 28.8% | 100.1% |

Hier ein kurzer Blick auf einige der ausgewählten Titel aus dem Screener.

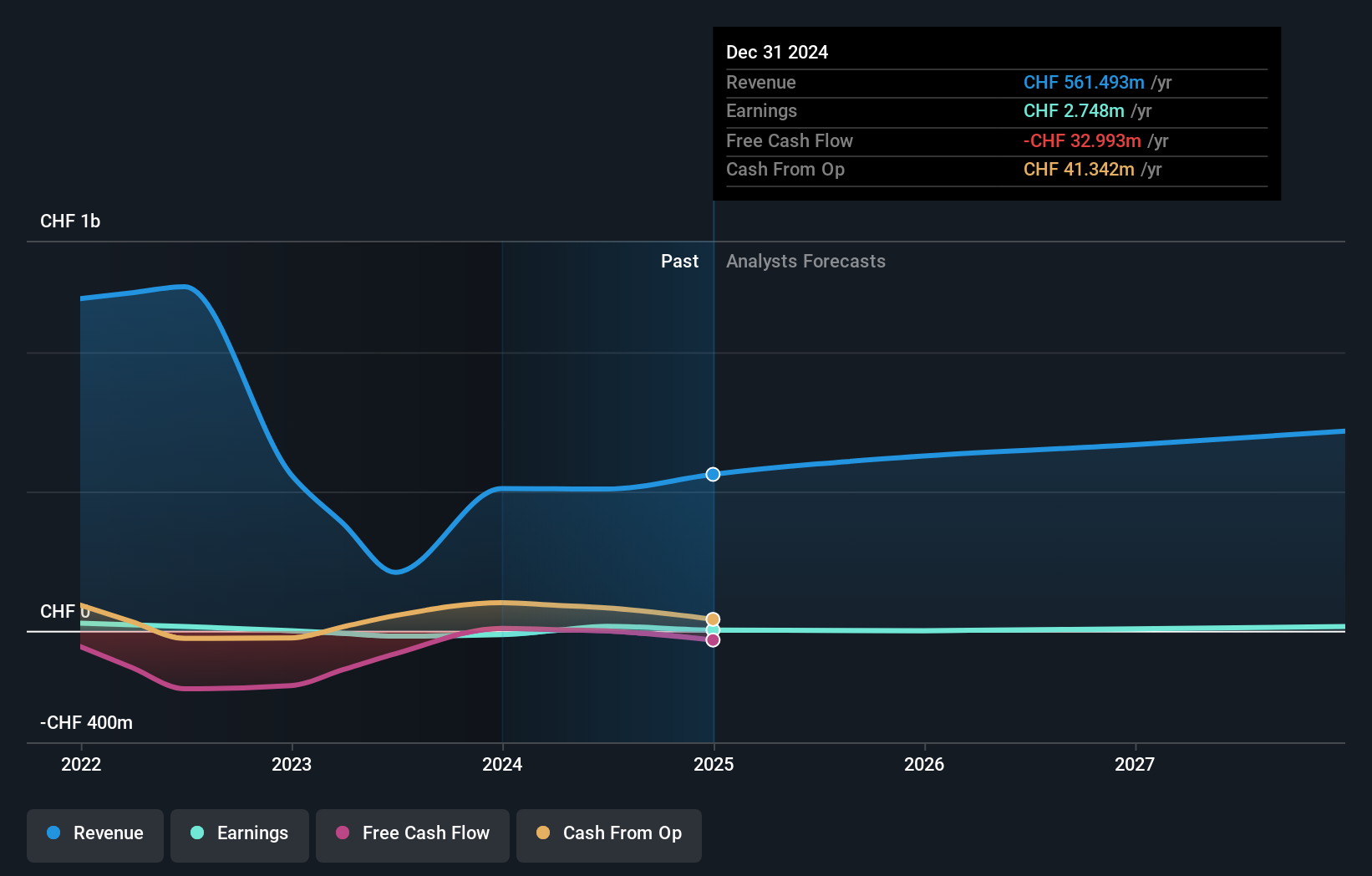

Arbonia (SWX:ARBN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Arbonia AG mit einer Marktkapitalisierung von CHF 850,24 Millionen liefert Bauelemente in der Schweiz, Deutschland und international.

Geschäftstätigkeit: Zu den Umsatzsegmenten von Arbonia gehören Türen (inkl. Sanitär) mit einem Umsatz von 501,56 Mio. CHF und Corporate Services mit einem Umsatz von 3,07 Mio. CHF.

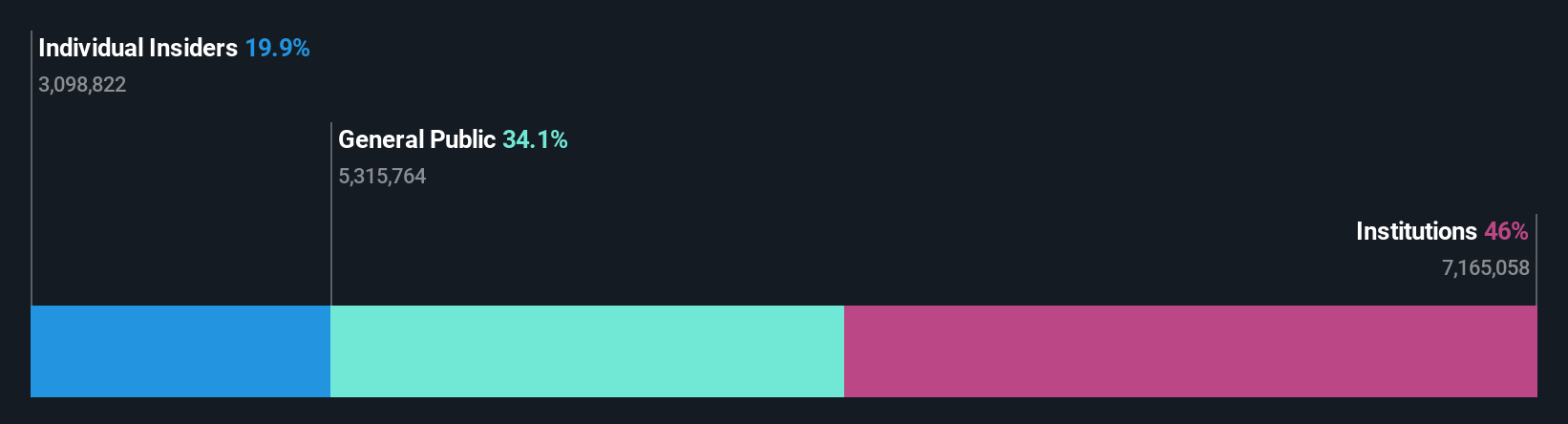

Insider-Beteiligung: 28.8%

Gewinnwachstumsprognose: 100,1% p.a.

Der Umsatz von Arbonia wird voraussichtlich um 9% pro Jahr wachsen und damit stärker als der Schweizer Markt mit einer jährlichen Wachstumsrate von 4,8%. Trotz einer niedrigen prognostizierten Eigenkapitalrendite von 3,8% in drei Jahren wird erwartet, dass das Unternehmen im gleichen Zeitraum mit einem prognostizierten Gewinnwachstum von 100,06% pro Jahr profitabel sein wird. In den letzten drei Monaten gab es keine nennenswerten Insiderhandelsaktivitäten, was auf ein stabiles Insidervertrauen hinweist.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Arbonia-Aktie in diesem Wachstumsbericht.

- Unser Bewertungsbericht zeigt, dass Arbonia möglicherweise überbewertet ist.

Leonteq (SWX:LEON)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Leonteq AG bietet strukturierte Anlageprodukte und langfristige Spar- und Vorsorgelösungen in der Schweiz, in Europa und in Asien, einschliesslich des Nahen Ostens, an und hat eine Marktkapitalisierung von 451,01 Millionen CHF.

Geschäftstätigkeit: Leonteq erwirtschaftet hauptsächlich Erträge aus dem Brokerage-Segment in Höhe von CHF256,88 Millionen.

Insider-Beteiligung: 12.7%

Gewinnwachstumsprognose: 50,5% p.a.

Der Umsatz von Leonteq soll jährlich um 12,1% wachsen und damit die Wachstumsrate des Schweizer Marktes von 4,8% übertreffen. Die Gewinne werden voraussichtlich um 50,5% pro Jahr steigen, was auf ein starkes Wachstumspotenzial hinweist, obwohl die Gewinnmargen (8%) im Vergleich zum letzten Jahr (34,2%) niedriger sind. Die Aktie wird mit einem erheblichen Abschlag zu ihrem geschätzten fairen Wert gehandelt, hat aber Probleme mit der Schuldendeckung und der Nachhaltigkeit der Dividende (3,8%). In den letzten drei Monaten wurden keine nennenswerten Insiderhandelsaktivitäten festgestellt.

- Lesen Sie den vollständigen Bericht über das zukünftige Wachstum von Leonteq hier, um ein tieferes Verständnis für das Unternehmen zu erlangen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Leonteq günstiger sein könnte.

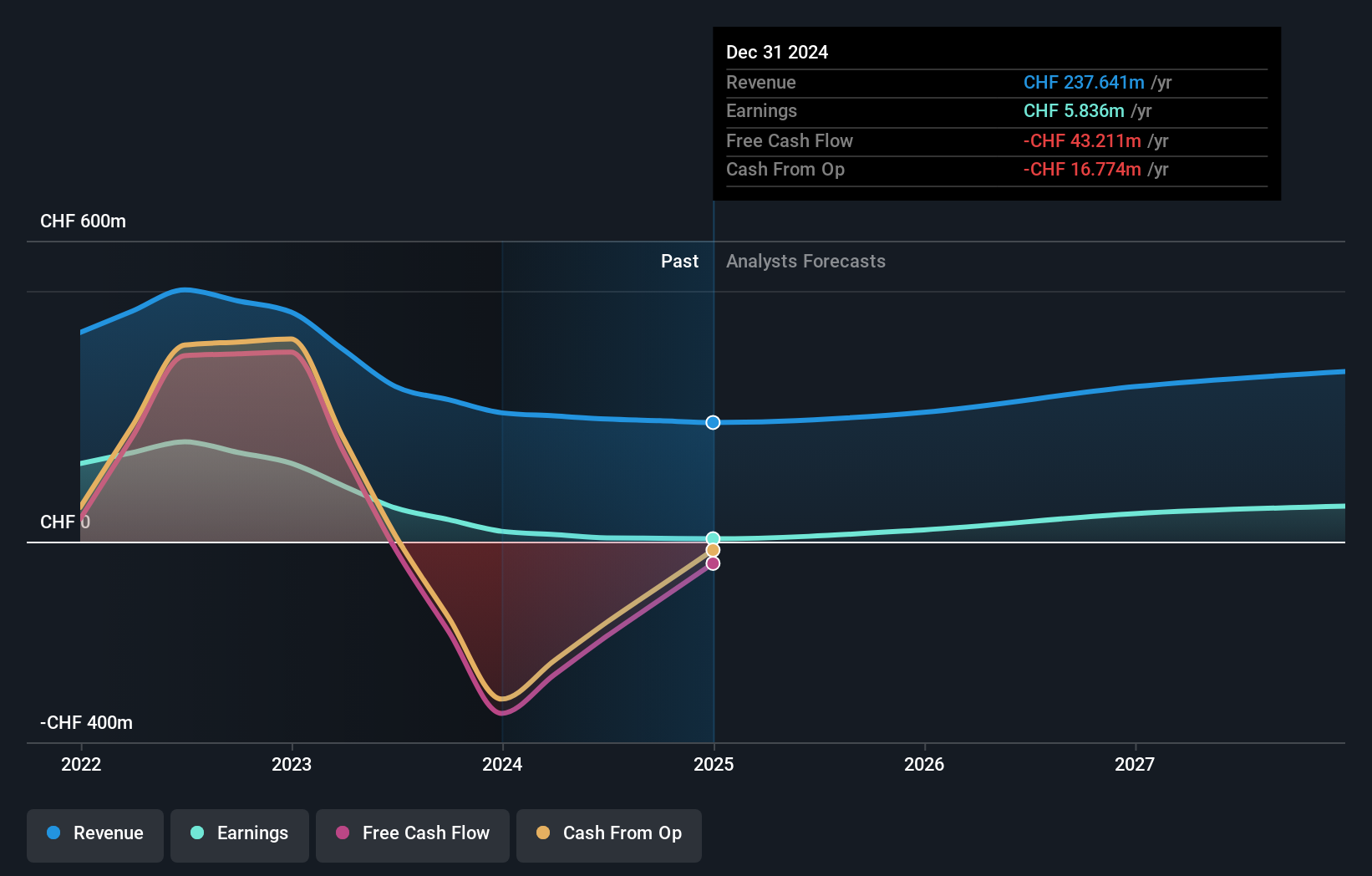

Sensirion Holding (SWX:SENS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Sensirion Holding AG, mit einer Marktkapitalisierung von CHF 1,27 Milliarden, entwickelt, produziert, verkauft und wartet weltweit Sensorsysteme, Module und Komponenten.

Geschäftstätigkeit: Der Umsatz mit Sensorsystemen, -modulen und -komponenten betrug 233,17 Mio. CHF.

Insider-Beteiligung: 20,7%

Gewinnwachstumsprognose: 80% p.a.

Für die Sensirion Holding wird ein jährliches Umsatzwachstum von 13,3% prognostiziert, das über dem des Schweizer Marktes von 4,8% liegt. Der Gewinn wird voraussichtlich um 79,98% pro Jahr steigen, so dass die Rentabilität innerhalb von drei Jahren erreicht werden dürfte - eine Wachstumsrate, die über dem Marktdurchschnitt liegt. Obwohl die Aktie 12,6 % unter ihrem geschätzten fairen Wert gehandelt wird, verzeichnete sie in den letzten drei Monaten eine hohe Volatilität und weist keine jüngsten Insiderhandelsaktivitäten auf. Zu den jüngsten Fortschritten gehört die Verbesserung der subkutanen Medikamentenverabreichung mit Miniatur-Flüssigkeitsstromsensoren.

- Werfen Sie einen genaueren Blick auf das Potenzial von Sensirion Holding in unserem Bericht zum Gewinnwachstum.

- Unser Bewertungsbericht zeigt die Möglichkeit auf, dass die Aktien der Sensirion Holding mit einem Aufschlag gehandelt werden könnten.

Den Vorteil nutzen

- Entdecken Sie die 13 versteckten Perlen in unserem Screener für schnell wachsende SIX Swiss Exchange-Unternehmen mit hohem Insideranteil mit einem einzigen Klick hier.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die kostenlos globale Markteinblicke bietet.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Leonteq unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.