Enthüllung der Top-Wachstumsunternehmen mit hoher Insiderbeteiligung an der SIX Swiss Exchange im Juni 2024

Rezensiert von Simply Wall St

Der Schweizer Markt hat in letzter Zeit eine bescheidene Aktivität gezeigt. Er blieb in der letzten Woche unverändert, verzeichnete aber im letzten Jahr einen Anstieg von 4,6 %, wobei für die Gewinne ein jährliches Wachstum von 8,3 % prognostiziert wird. In diesem Zusammenhang stellen Wachstumsunternehmen mit hohem Insiderbesitz an der SIX Swiss Exchange einen interessanten Schwerpunkt dar, da solche Attribute oft auf ein starkes Vertrauen in die Zukunft eines Unternehmens seitens derjenigen schließen lassen, die es am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in der Schweiz

| Name | Insider-Beteiligung | Ertragswachstum |

| Stadler Rail (SWX:SRAIL) | 14.5% | 23.4% |

| VAT-Gruppe (SWX:VACN) | 10.2% | 21.2% |

| Straumann Holding (SWX:STMN) | 32.7% | 21% |

| Swissquote Group Holding (SWX:SQN) | 11.4% | 14.0% |

| Temenos (SWX:TEMN) | 17.4% | 14.7% |

| Sonova Holding (SWX:SOON) | 17.7% | 9.9% |

| Gurit Holding (SWX:GURN) | 30.2% | 35.4% |

| SHL Telemedicine (SWX:SHLTN) | 17.9% | 96.2% |

| Sensirion Holding (SWX:SENS) | 20.7% | 79.9% |

| Arbonia (SWX:ARBN) | 28.8% | 100.1% |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

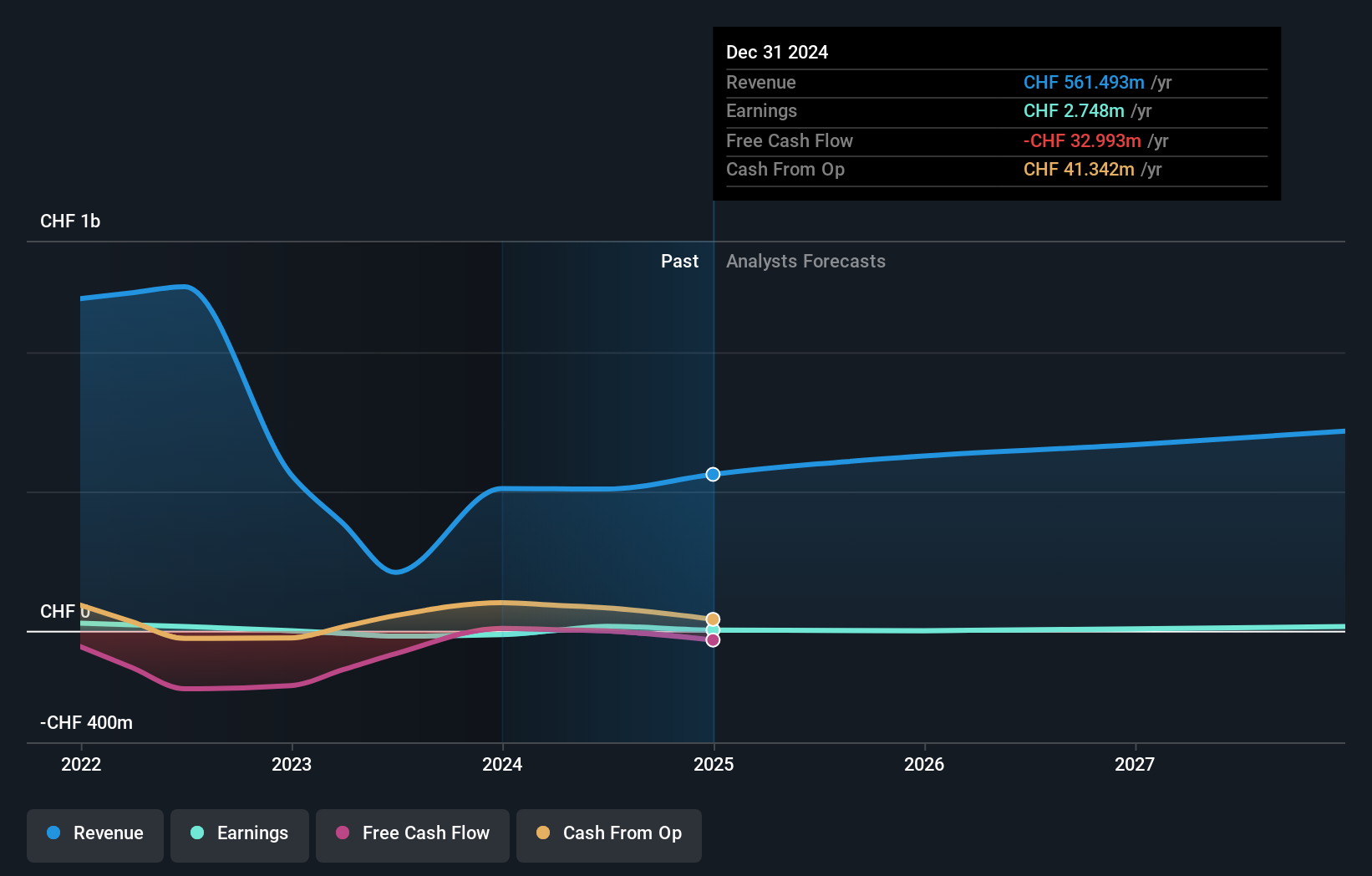

Arbonia (SWX:ARBN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Arbonia AG ist ein Unternehmen, das Baukomponenten in der Schweiz, Deutschland und anderen internationalen Märkten liefert, mit einer Marktkapitalisierung von ca. CHF 0,89 Milliarden.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet einen Umsatz von 501,56 Mio. CHF vor allem im Bereich Türen, einschliesslich Sanitäreinrichtungen.

Insider-Besitz: 28,8%

Gewinnwachstumsprognose: 100,1% p.a.

Arbonia ist bereit für ein bemerkenswertes Wachstum mit einer erwarteten Rentabilität innerhalb von drei Jahren, die sich mit den über dem Marktdurchschnitt liegenden Prognosen deckt. Trotz einer niedrigen prognostizierten Eigenkapitalrendite von 3,8 % werden die Gewinne des Unternehmens voraussichtlich um 100,06 % pro Jahr steigen. Zudem liegt das Umsatzwachstum mit 9 % pro Jahr über dem des Schweizer Marktes von 4,4 %. Es gibt jedoch keine jüngsten Insider-Käufe oder -Verkäufe zu vermelden, was auf eine stabile, aber vorsichtige Haltung der Eigentümer bis Mitte 2024 hindeutet.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Arbonia Gewinnwachstumsbericht zu lesen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Arbonia höher bewertet ist, als es die Finanzkennzahlen rechtfertigen würden.

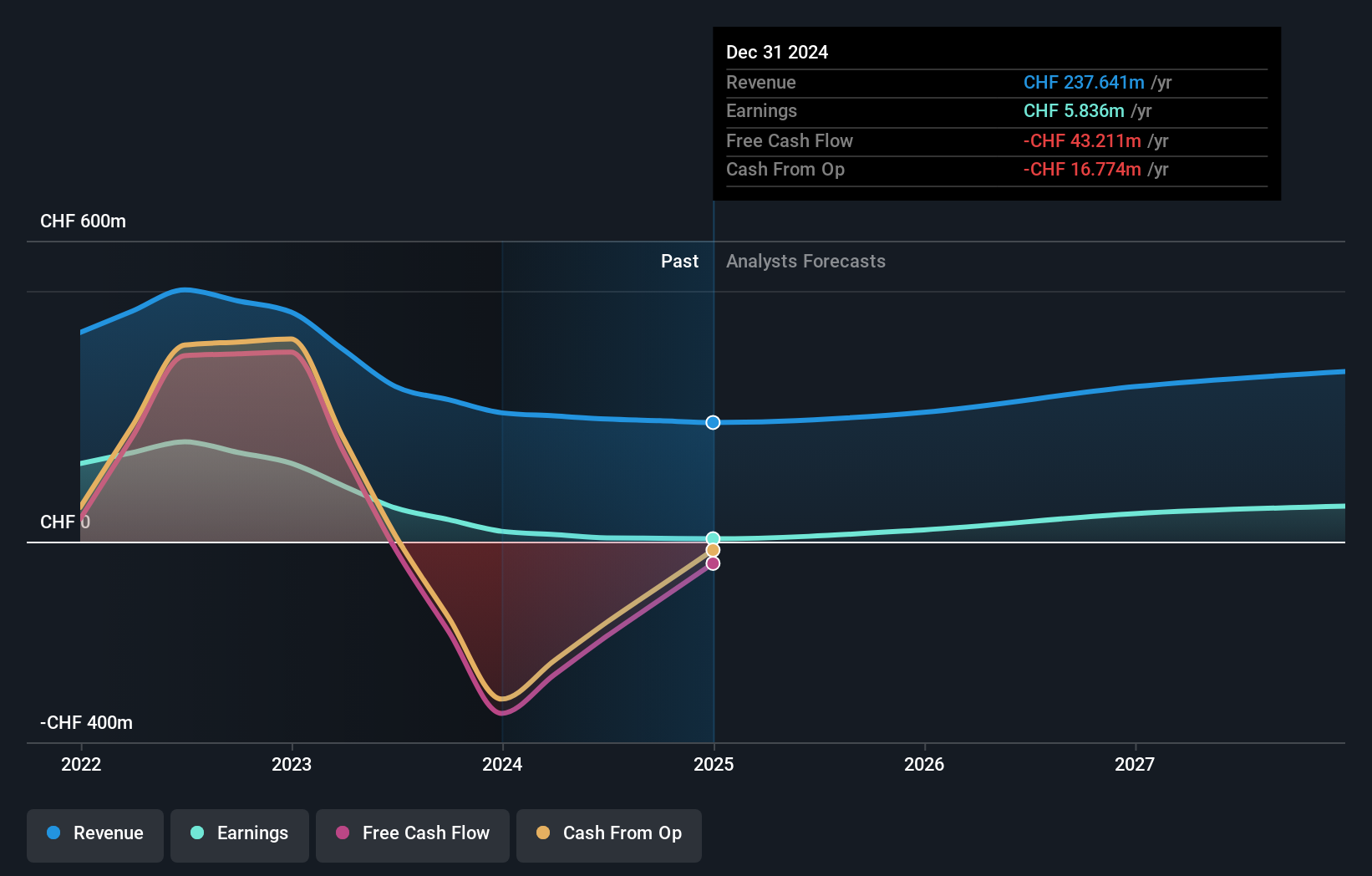

Leonteq (SWX:LEON)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Leonteq AG ist ein Finanzdienstleister, der sich auf strukturierte Anlageprodukte und langfristige Spar- und Vorsorgelösungen in der Schweiz, Europa, Asien und dem Nahen Osten spezialisiert hat und eine Marktkapitalisierung von 409,07 Mio. CHF aufweist.

Operatives Geschäft: Das Unternehmen erwirtschaftet CHF 256,88 Millionen mit seinen Brokerage-Dienstleistungen.

Insider-Beteiligung: 12.7%

Gewinnwachstumsprognose: 26,4% p.a.

Leonteq wird deutlich unter seinem geschätzten fairen Wert gehandelt und stellt somit eine potenziell unterbewertete Gelegenheit dar. Die Gewinne des Unternehmens werden in den nächsten drei Jahren voraussichtlich um 26,42% jährlich wachsen und damit stärker als der Schweizer Markt (8,2%). Die Schuldendeckung durch den operativen Cashflow ist jedoch schwach, und die jüngsten Veränderungen in der Geschäftsleitung, darunter die Ernennung von Hans Widler zum CFO, deuten auf mögliche strategische Veränderungen oder eine Stabilisierung der Finanzmanagementpraktiken hin.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von Leonteq, um ein tieferes Verständnis für das Unternehmen zu erlangen.

- Die Analyse in unserem Leonteq-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

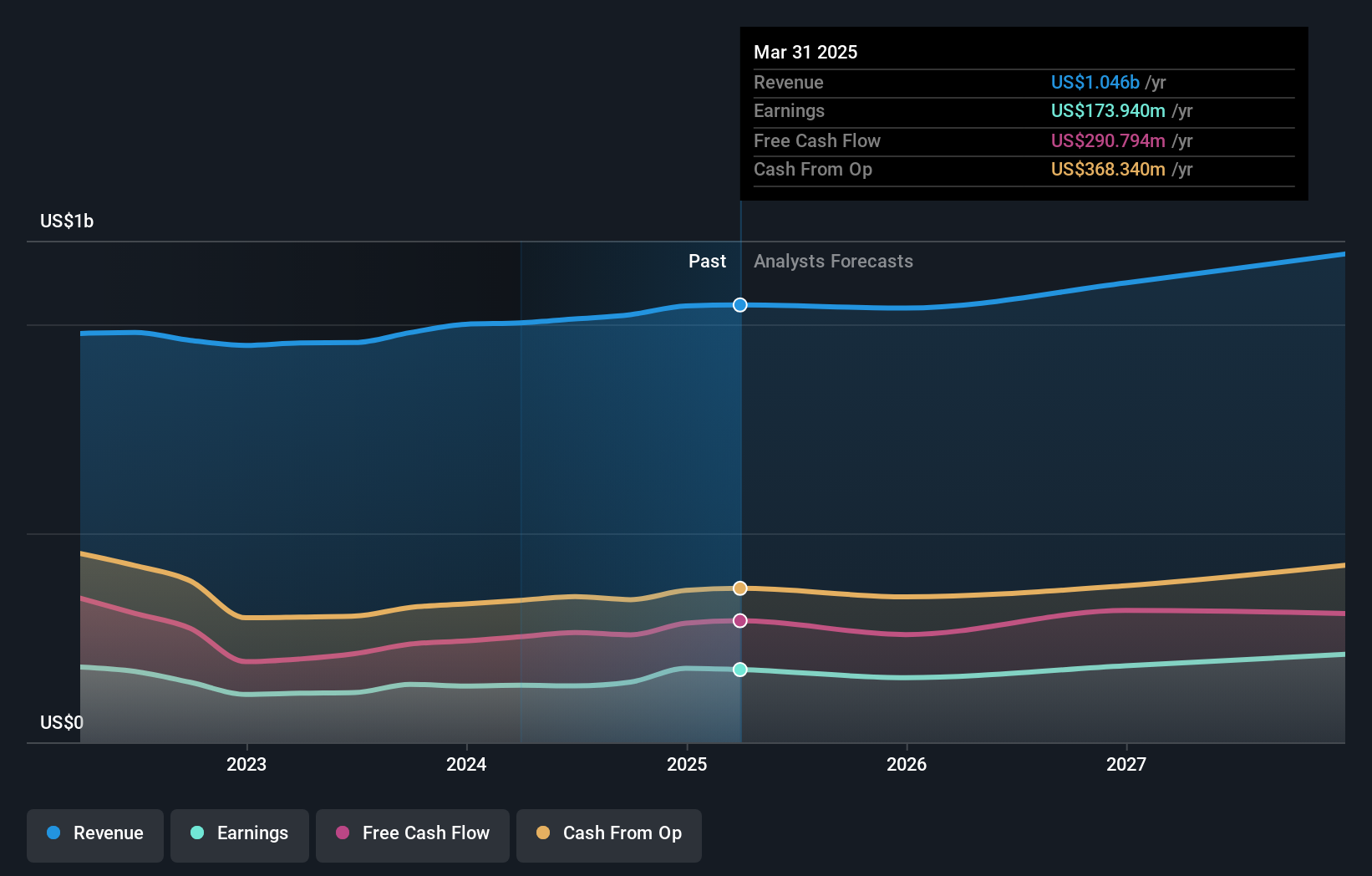

Temenos (SWX:TEMN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Temenos AG ist ein globaler Anbieter von integrierten Bankensoftwaresystemen für Banken und Finanzinstitute weltweit mit einer Marktkapitalisierung von rund 4,45 Mrd. CHF.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen aus der Entwicklung, dem Marketing und dem Verkauf von integrierten Bankensoftwaresystemen auf der ganzen Welt.

Insider-Beteiligung: 17.4%

Gewinnwachstumsprognose: 14,7% p.a.

Temenos, ein in der Schweiz ansässiges Wachstumsunternehmen mit hohem Insideranteil, weist trotz seines in den letzten drei Monaten stark schwankenden Aktienkurses eine vielversprechende Finanzdynamik auf. Das Unternehmen wird 26,2 % unter seinem geschätzten fairen Wert gehandelt und rechnet mit einem robusten Gewinnwachstum von 14,7 % pro Jahr und übertrifft damit die Prognose des Schweizer Marktes von 8,2 %. Zu den jüngsten strategischen Schritten gehören ein Aktienrückkaufprogramm im Wert von CHF 200 Millionen und Fortschritte in der nachhaltigen Bankentechnologie, die den Wettbewerbsvorteil bei der effizienten digitalen Transaktionsverarbeitung ausbauen.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von Temenos zu verstehen.

- Die Analyse in unserem Temenos-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Ideen in Taten umsetzen

- Klicken Sie hier, um unsere umfassende Liste der 16 wachstumsstarken SIX Swiss Exchange-Unternehmen mit hohem Insideranteil zu öffnen.

- Haben Sie ein Interesse an diesen Aktien? Dann nutzen Sie das Portfolio von Simply Wall St, das Ihnen intuitive Tools zur Optimierung Ihrer Anlageergebnisse bietet.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Temenos unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.