Da die Zentralbanken, darunter auch die Bank of Canada, die Zinssätze als Reaktion auf sich verändernde Wirtschaftsindikatoren wie Inflation und Beschäftigung anpassen, könnten Anleger inmitten von Marktschwankungen nach stabilen Einkommensmöglichkeiten suchen. In diesem Zusammenhang können Dividendenaktien besonders attraktiv sein, da sie potenzielle regelmäßige Einkommensströme und eine gewisse Isolierung gegen die Marktvolatilität bieten.

Die 10 besten Dividendenaktien in Kanada

| Name | Dividendenrendite | Bewertung der Dividende |

| Bank von Nova Scotia (TSX:BNS) | 6.88% | ★★★★★★ |

| Whitecap Ressourcen (TSX:WCP) | 7.19% | ★★★★★★ |

| Sichere Energiedienstleistungen (TSX:SES) | 3.35% | ★★★★★☆ |

| Boston Pizza Royalties Einkommensfonds (TSX:BPF.UN) | 8.48% | ★★★★★☆ |

| Enghouse Systems (TSX:ENGH) | 3.39% | ★★★★★☆ |

| Royal Bank of Canada (TSX:RY) | 3.83% | ★★★★★☆ |

| Firma Capital Mortgage Investment (TSX:FC) | 9.02% | ★★★★★☆ |

| Canadian Western Bank (TSX:CWB) | 3.20% | ★★★★★☆ |

| Russel Metals (TSX:RUS) | 4.67% | ★★★★★☆ |

| Kanadische natürliche Ressourcen (TSX:CNQ) | 4.28% | ★★★★★☆ |

Nachfolgend präsentieren wir Ihnen eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

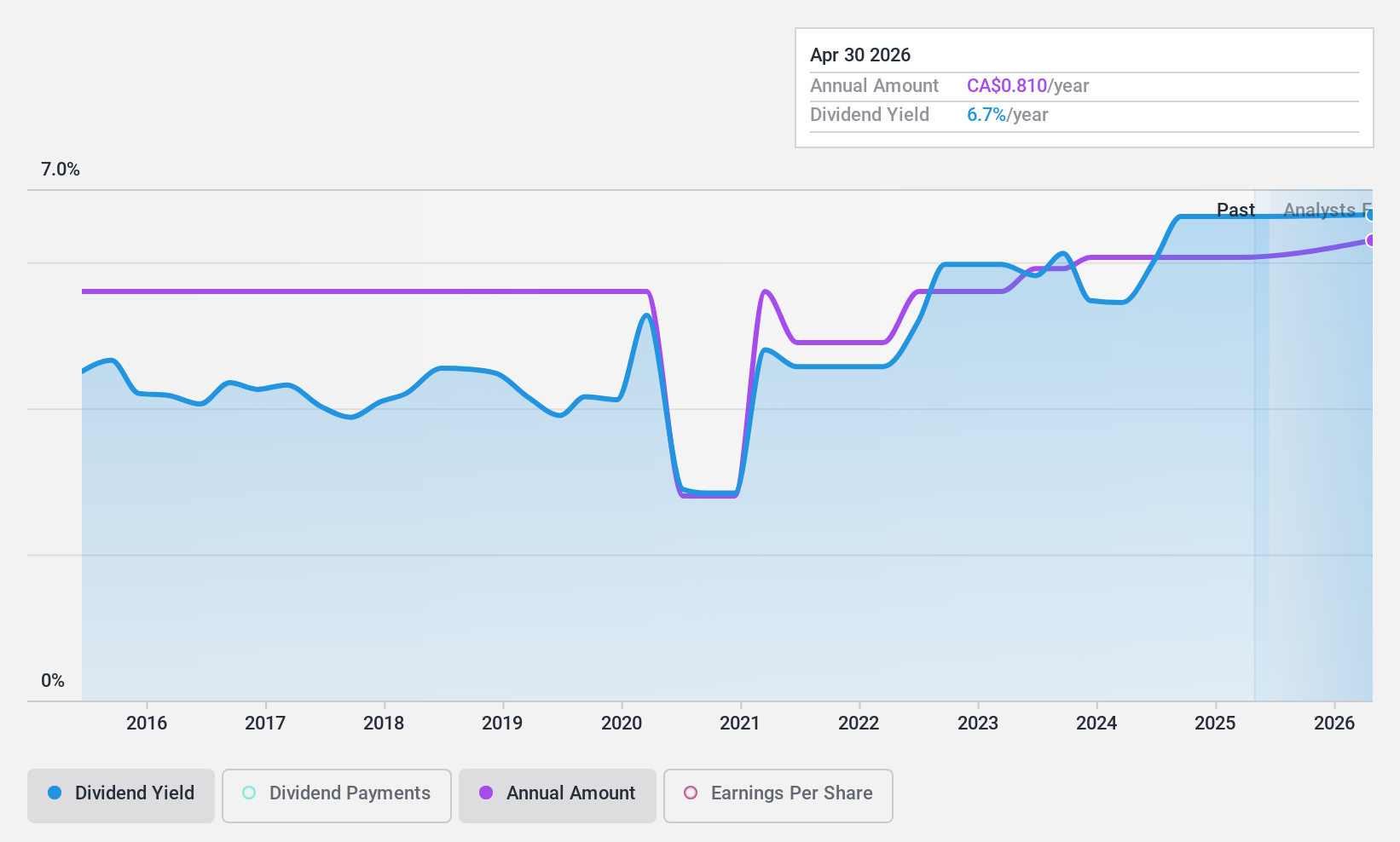

Evertz Technologies (TSX:ET)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Evertz Technologies Limited ist auf die Entwicklung, Herstellung und den Vertrieb von Video- und Audio-Infrastrukturlösungen für die Bereiche Produktion, Postproduktion, Rundfunk und Telekommunikation weltweit spezialisiert und verfügt über eine Marktkapitalisierung von ca. 951,29 Mio. CA$.

Operatives Geschäft: Evertz Technologies Limited erzielt einen Umsatz von 514,62 Millionen CA$ auf dem Markt für Fernsehübertragungsgeräte.

Dividendenrendite: 6,2%

Evertz Technologies hat vor kurzem eine vierteljährliche Dividende von 0,195 CA$ ausgeschüttet, wie in den vorangegangenen Quartalen, obwohl der Umsatz im vierten Quartal auf 122,77 Mio. CA$ und der Nettogewinn auf 13,76 Mio. CA$ im Vergleich zum Vorjahr gesunken ist. Im Gesamtjahr stieg der Umsatz auf 514,62 Mio. CA$ und der Nettogewinn auf 70,17 Mio. CA$, was ein gewisses Gewinnwachstum widerspiegelt. Die Dividendenhistorie des Unternehmens zeigt jedoch Volatilität, und die Rendite von 6,25 % liegt unter dem Durchschnitt der kanadischen Spitzenzahler von 6,57 %. Ein Kurs, der 49,5 % unter dem geschätzten fairen Wert liegt, deutet auf eine potenzielle Unterbewertung im Vergleich zu anderen Unternehmen hin.

- Informieren Sie sich über die Besonderheiten von Evertz Technologies in unserem umfassenden Dividendenbericht hier.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Evertz Technologies recht moderat sein könnte.

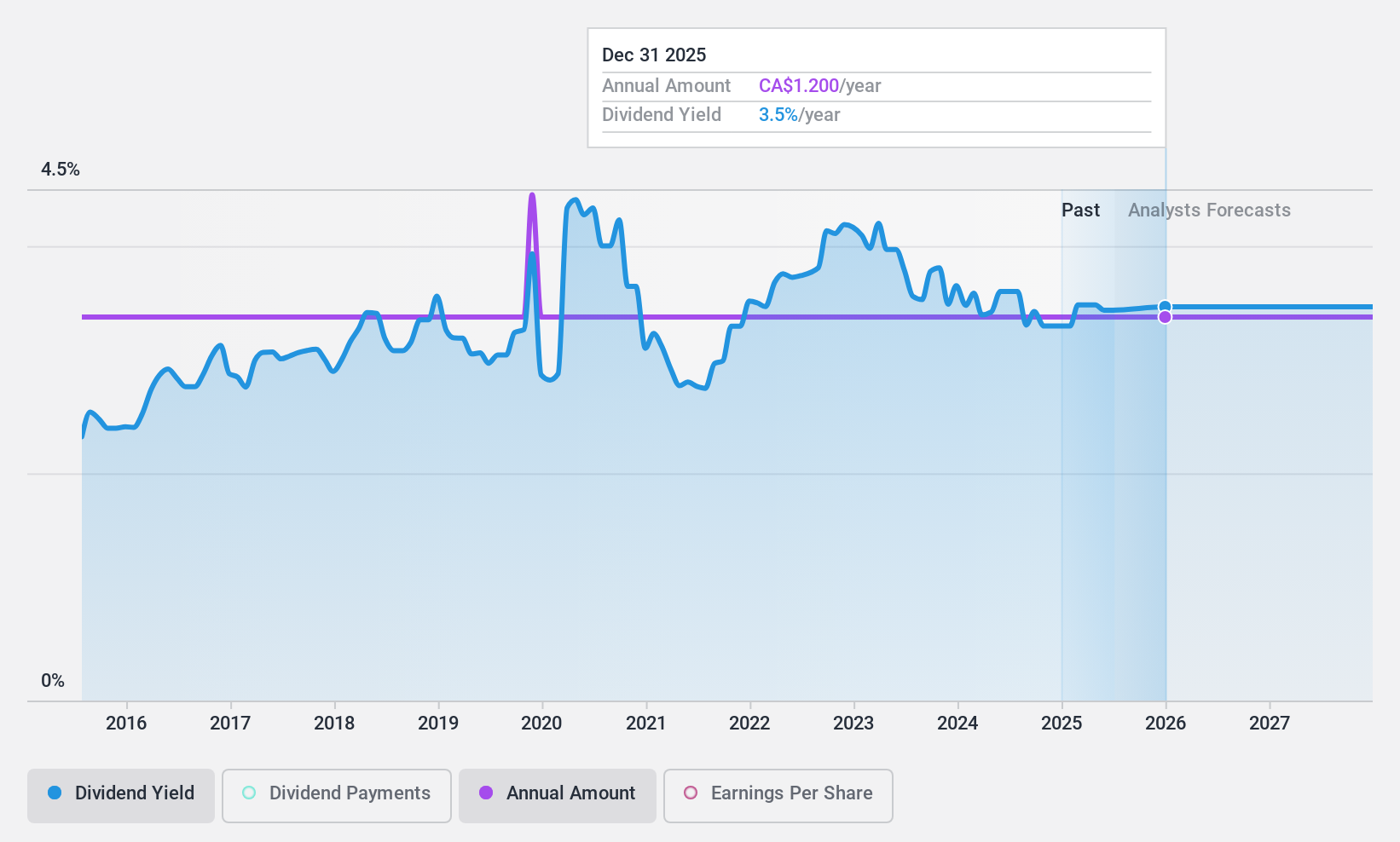

K-Bro Linen (TSX:KBL)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: K-Bro Linen Inc. ist in Kanada und Großbritannien tätig und bietet Wäscherei- und Wäschereidienstleistungen für Gesundheitseinrichtungen, Hotels und andere kommerzielle Organisationen an, mit einer Marktkapitalisierung von ca. 349,49 Mio. CA$.

Betrieb: K-Bro Linen Inc. erwirtschaftet einen Umsatz von 330,33 Mio. CA$ in erster Linie mit Wäscherei- und Wäschereidienstleistungen für das Gesundheitswesen und das Gastgewerbe.

Dividendenrendite: 3,6%

K-Bro Linen bietet eine konstante Dividendenausschüttung mit einer Rendite von 3,59 %, die etwas niedriger ist als die der größten kanadischen Dividendenzahler. Die Dividenden des Unternehmens sind durch Erträge und Cashflow gut gestützt, wobei die Ausschüttungsquoten von 73,2 % bzw. 38,5 % auf Nachhaltigkeit hindeuten. Zu den jüngsten Aktivitäten gehören regelmäßige Dividendenbestätigungen und ein Aktienrückkaufprogramm, die das Vertrauen in die finanzielle Stabilität trotz des jüngsten bescheidenen Gewinnwachstums von prognostizierten 18,06 % pro Jahr und eines tatsächlichen Gewinnwachstums von 174,1 % im vergangenen Jahr signalisieren.

- Klicken Sie hier und rufen Sie unseren vollständigen Dividendenanalysebericht auf, um die Dynamik von K-Bro Linen zu verstehen.

- Unser Bewertungsbericht hier zeigt, dass K-Bro Linen möglicherweise unterbewertet ist.

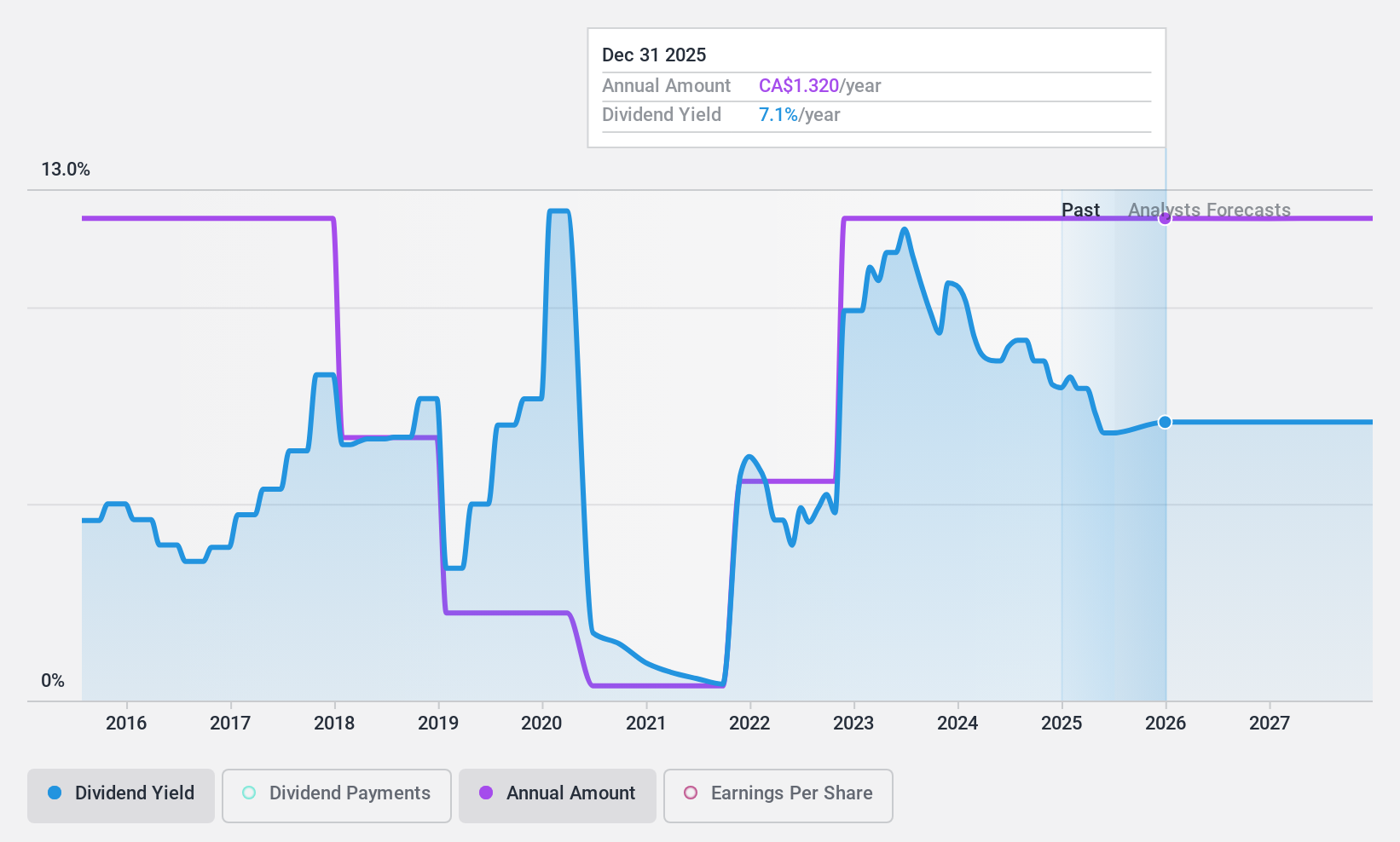

Peyto Exploration & Entwicklung (TSX:PEY)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Peyto Exploration & Development Corp. ist ein Energieunternehmen, das sich auf die Exploration, Erschließung und Produktion von Erdgas, Öl und Erdgasflüssigkeiten im Deep Basin von Alberta konzentriert und eine Marktkapitalisierung von 2,83 Milliarden CA$ aufweist.

Betrieb: Peyto Exploration & Development Corp. erwirtschaftet seine Einnahmen in erster Linie aus der Exploration und Produktion von Öl und Gas, die sich auf 876,26 Mio. CA$ beliefen.

Dividendenrendite: 9,1%

Die jüngste Verlängerung der Kreditfazilitäten von Peyto Exploration & Development in Höhe von 1 Mrd. $ unterstreicht die solide Liquiditätslage des Unternehmens, die für die Aufrechterhaltung der Dividenden in einem schwierigen Cashflow-Umfeld entscheidend ist. Die Nachhaltigkeit der Dividende des Unternehmens ist jedoch fraglich, da die Ausschüttungsquote mit 102,7 % hoch ist und sowohl die Erträge als auch der freie Cashflow Deckungsprobleme aufzeigen. Trotzdem hält Peyto eine wettbewerbsfähige Rendite von 9,09 % aufrecht, die auf dem kanadischen Markt attraktiv ist, aber mit einer historischen Volatilität der Ausschüttungen einhergeht.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht von Peyto Exploration & Development zu lesen.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von Peyto Exploration & Development mit einem Abschlag gehandelt werden könnten.

Alles zusammenfassen

- Navigieren Sie hier durch den gesamten Bestand der 33 Top TSX-Dividendenaktien.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Anlagen auswirken, genau im Auge zu behalten.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob K-Bro Linen unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.