Stock Analysis

Exploring Power Corporation of Canada und zwei andere TSX-Dividendenaktien

Reviewed by Simply Wall St

Der kanadische Markt hat sich als widerstandsfähig erwiesen, blieb in der vergangenen Woche stabil und verzeichnete im letzten Jahr einen Anstieg von 12 %, wobei ein jährliches Gewinnwachstum von 14 % erwartet wird. In diesem Umfeld können Dividendenaktien wie Power Corporation of Canada für Anleger, die ein stetiges Einkommen und potenzielles Wachstum anstreben, besonders interessant sein.

Die 10 besten Dividendenaktien in Kanada

| Name | Dividendenrendite | Bewertung der Dividende |

| Bank von Nova Scotia (TSX:BNS) | 6.53% | ★★★★★★ |

| Whitecap Ressourcen (TSX:WCP) | 7.10% | ★★★★★★ |

| Sichere Energiedienstleistungen (TSX:SES) | 3.56% | ★★★★★☆ |

| Kanadische Stromgesellschaft (TSX:POW) | 5.59% | ★★★★★☆ |

| Enghouse Systems (TSX:ENGH) | 3.59% | ★★★★★☆ |

| Boston Pizza Royalties Einkommensfonds (TSX:BPF.UN) | 8.64% | ★★★★★☆ |

| Russel Metals (TSX:RUS) | 4.39% | ★★★★★☆ |

| Kanadische natürliche Ressourcen (TSX:CNQ) | 4.06% | ★★★★★☆ |

| Königliche Bank von Kanada (TSX:RY) | 3.84% | ★★★★★☆ |

| Sun Life Financial (TSX:SLF) | 4.69% | ★★★★★☆ |

Schauen wir uns einige bemerkenswerte Werte aus unserem Screening an.

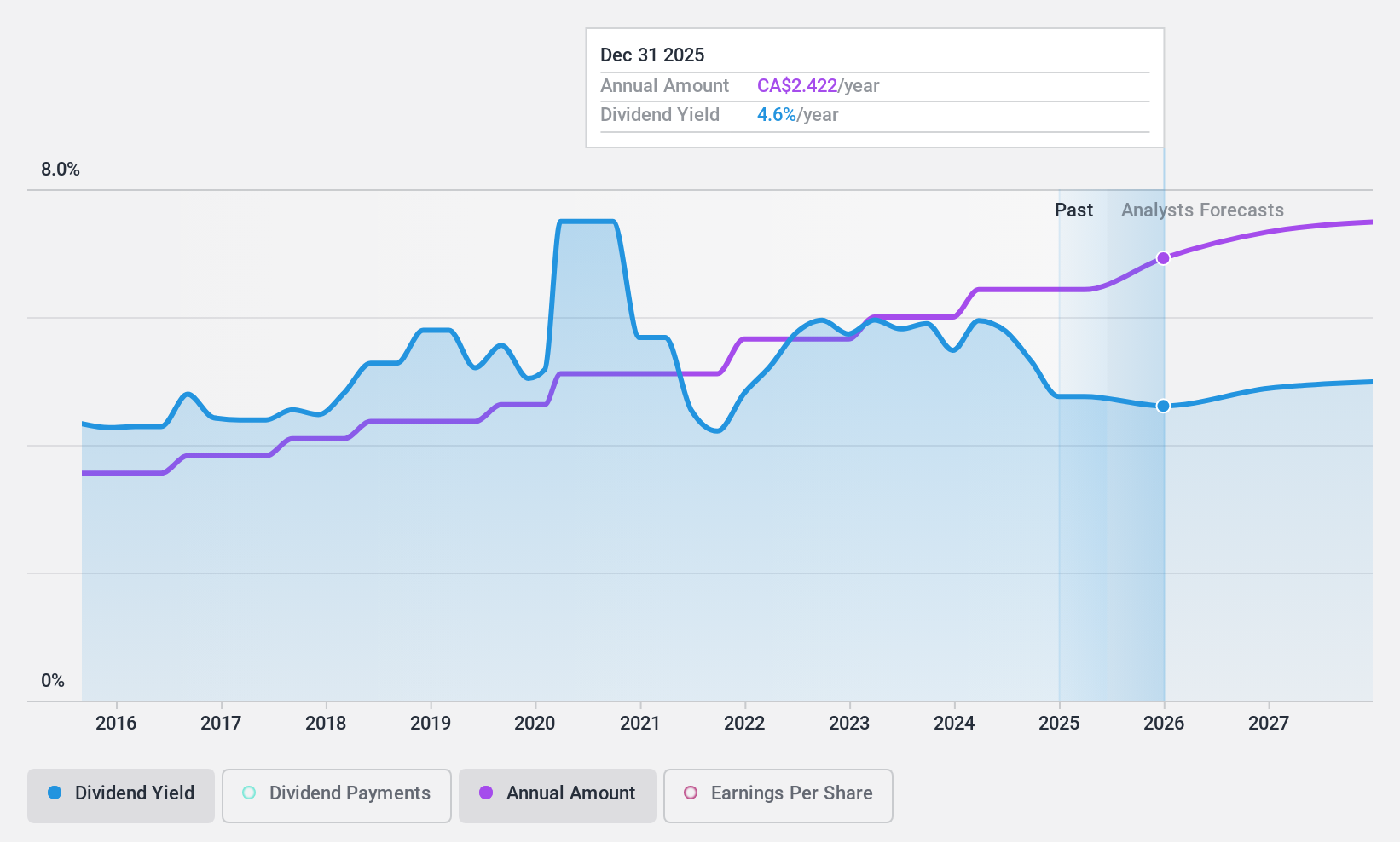

Power Corporation von Kanada (TSX:POW)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Power Corporation of Canada, eine internationale Management- und Holdinggesellschaft, ist im Finanzdienstleistungssektor in Nordamerika, Europa und Asien tätig und hat eine Marktkapitalisierung von 25,96 Milliarden CA$.

Geschäftstätigkeit: Power Corporation of Canada erwirtschaftet seine Einnahmen hauptsächlich durch Lifeco mit CA$23,51 Milliarden, Power Financial - IGM mit CA$3,67 Milliarden und Alternative Asset Investment Platforms mit CA$1,59 Milliarden.

Dividendenrendite: 5,6%

Power Corporation of Canada (POW) verfügt über ein stabiles Dividendenprofil mit einer Rendite von 5,59 %, das durch eine Ausschüttungsquote von 49,9 % und eine Barausschüttungsquote von 28,4 % gestützt wird, was darauf hindeutet, dass die Dividenden sowohl durch die Gewinne als auch durch den Cashflow gut gedeckt sind. Obwohl POW 37,2 % unter seinem geschätzten fairen Wert gehandelt wird, liegt die Dividendenrendite unter dem obersten Quartil des kanadischen Marktes, das bei 6,46 % liegt. Die jüngsten Finanzzahlen zeigen ein deutliches Wachstum mit einem Anstieg des Nettogewinns im ersten Quartal 2024 auf 722 Mio. CAD gegenüber 326 Mio. CAD im Vorjahreszeitraum, was eine starke operative Leistung widerspiegelt.

- Klicken Sie hier, um die Nuancen von Power Corporation of Canada mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten darauf hin, dass die Aktien von Power Corporation of Canada auf dem Markt möglicherweise unterbewertet sind.

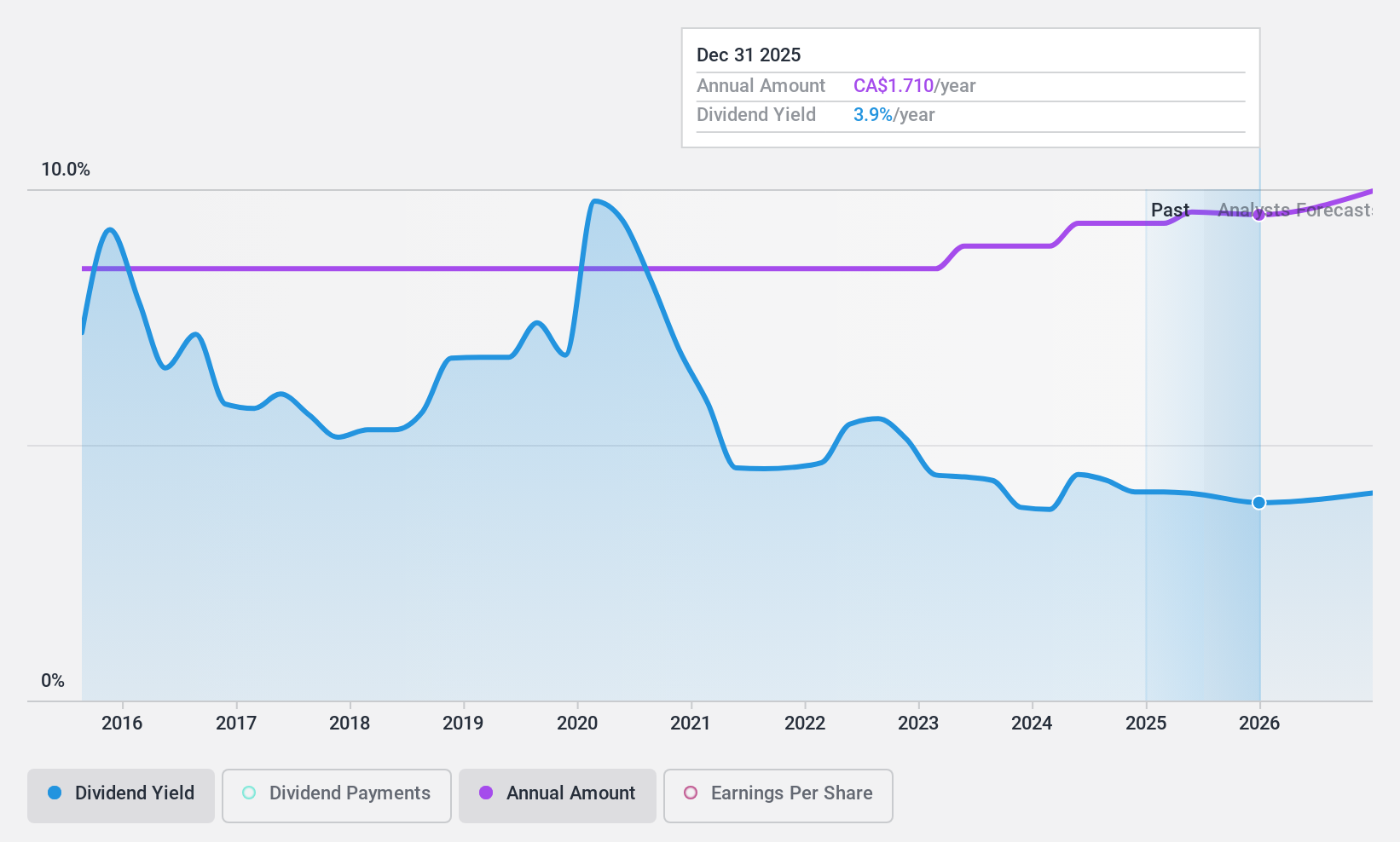

Russel Metals (TSX:RUS)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Russel Metals Inc. ist ein in Kanada ansässiges Unternehmen, das sich auf den Vertrieb und die Verarbeitung von Metallen in Kanada und den Vereinigten Staaten spezialisiert hat und eine Marktkapitalisierung von etwa 2,31 Mrd. CA$ aufweist.

Geschäftstätigkeit: Russel Metals Inc. erwirtschaftet seinen Umsatz hauptsächlich durch drei Segmente: Metals Service Centers mit CA$ 2,95 Milliarden, Energy Field Stores mit CA$ 982,20 Millionen und Steel Distributors mit CA$ 429 Millionen.

Dividendenrendite: 4,4%

Russel Metals Inc. hat kürzlich seine vierteljährliche Dividende auf 0,42 CA$ pro Aktie erhöht, obwohl der Umsatz im ersten Quartal 2024 auf 1,06 Mrd. CA$ und der Nettogewinn auf 49,7 Mio. CA$ im Vergleich zum Vorjahr gesunken ist. Die Dividende des Unternehmens ist durch eine Ausschüttungsquote von 40,3 % und eine Barausschüttungsquote von 32,1 % gut abgesichert, wodurch die Nachhaltigkeit auch bei niedrigeren Gewinnzahlen in diesem Quartal gewährleistet ist. Darüber hinaus hat Russel Metals ein Aktienrückkaufprogramm abgeschlossen und Aktien im Wert von 52,3 Mio. CA$ zurückgekauft sowie alle ausstehenden vorrangigen Anleihen mit den verfügbaren Barreserven zurückgezahlt, was auf ein starkes Liquiditätsmanagement hindeutet.

- Um Russel Metals besser zu verstehen, lesen Sie hier den vollständigen Bericht über die Analysedividende.

- Die Analyse in unserem Russel Metals-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

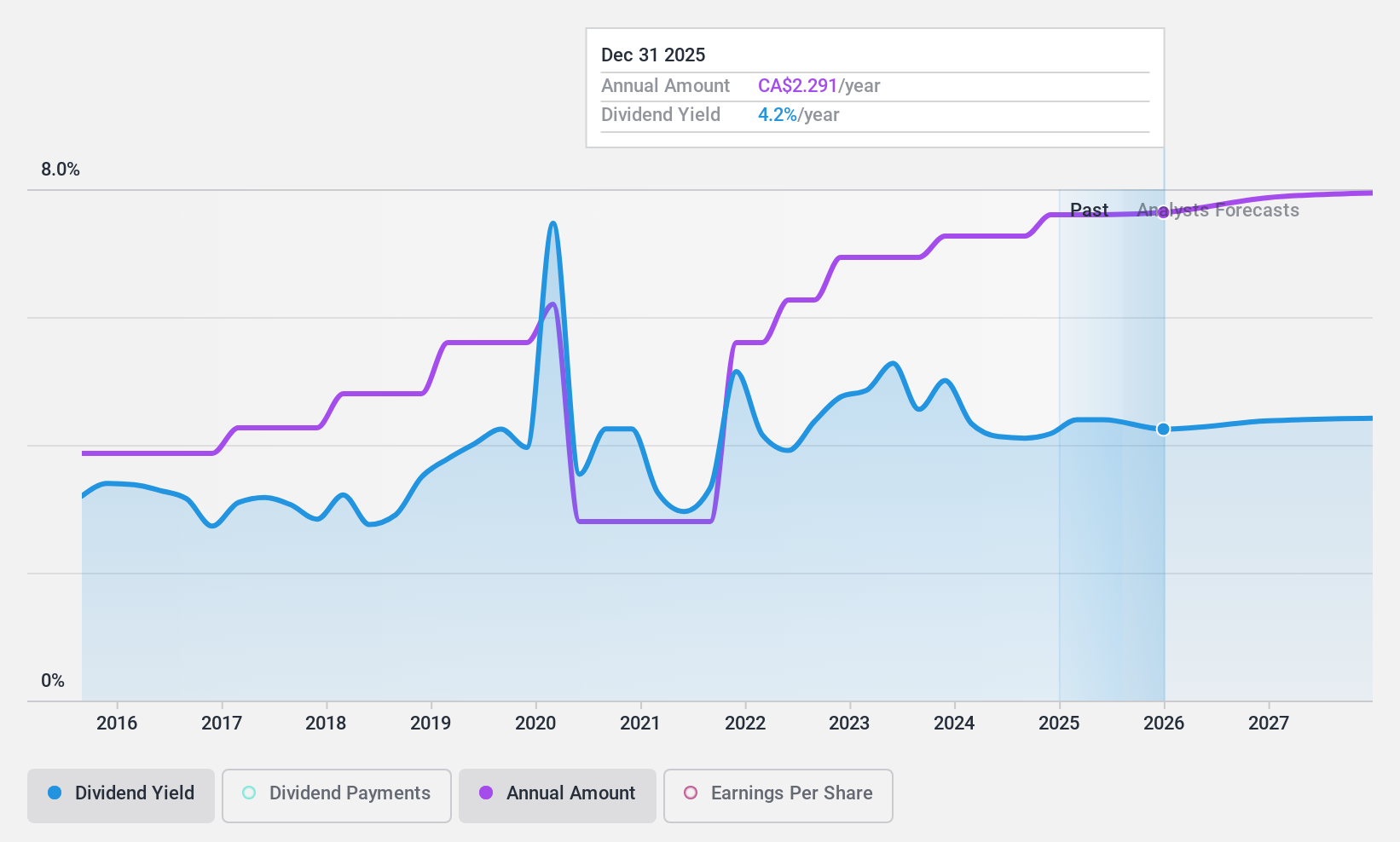

Suncor Energy (TSX:SU)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Suncor Energy Inc. ist ein integriertes Energieunternehmen, das in Kanada, den Vereinigten Staaten und international tätig ist und eine Marktkapitalisierung von 71,27 Milliarden CA$ aufweist.

Geschäftstätigkeit: Die Einnahmen von Suncor Energy werden durch drei Hauptsegmente erzielt: Ölsande, die 23,76 Mrd. CA$ einbrachten, Raffination und Marketing mit 31,51 Mrd. CA$ und Exploration und Produktion mit 2,17 Mrd. CA$.

Dividendenrendite: 4%

Suncor Energy hat vor kurzem eine stabile vierteljährliche Dividende von 0,545 CA$ pro Aktie angekündigt und damit trotz einer unbeständigen Geschichte der Dividendenkonsistenz in den letzten zehn Jahren Engagement gezeigt. Die Dividenden des Unternehmens sind sowohl durch die Erträge als auch durch den Cashflow gut gedeckt, wobei die Ausschüttungsquote bei etwa 35,2 % liegt. Es wird jedoch unter seinem geschätzten fairen Wert gehandelt und muss in den nächsten drei Jahren mit einem durchschnittlichen jährlichen Gewinnrückgang von 7,6 % rechnen. Kürzliche Aktionärsabstimmungen lehnten Vorschläge zur verbesserten Offenlegung von Klimadaten ab, was die anhaltende Dynamik in der Unternehmensführung widerspiegelt, die künftige Geschäfte und die Stimmung der Anleger beeinflussen könnte.

- Lesen Sie hier unseren Dividendenbericht, um einen detaillierten Einblick in die Performance von Suncor Energy zu erhalten.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Suncor Energy unter seinem geschätzten Wert gehandelt wird.

Ergreifen Sie die Chance

- Werfen Sie einen genaueren Blick auf unsere Liste der 31 Top TSX-Dividendenaktien, indem Sie hier klicken.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Anlagen auswirken, genau im Auge zu behalten.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Ziehen Sie andere Strategien in Erwägung?

- Erkunden Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.