Stock Analysis

Zum Ende der ersten Jahreshälfte 2024 haben sich die kanadischen Märkte mit soliden Gewinnen widerstandsfähig gezeigt und insbesondere von Sektoren wie Versorgern und Gold profitiert, während die Volatilität geringer blieb. Dieser Hintergrund bildet eine interessante Bühne für Anleger, die sich auf TSX-Dividendenwerte konzentrieren, die in der sich entwickelnden Wirtschaftslandschaft eine Mischung aus Stabilität und potenziellem Einkommen bieten können. Angesichts der aktuellen Marktbedingungen zeichnen sich gute Dividendenaktien in der Regel durch solide Fundamentaldaten und zuverlässige Dividendenausschüttungen in der Vergangenheit aus - Eigenschaften, die in einem von positiven Wirtschaftsindikatoren und günstigen Markttrends geprägten Umfeld besonders attraktiv sind.

Top 10 Dividendenaktien in Kanada

| Name | Dividendenrendite | Bewertung der Dividende |

| Bank von Nova Scotia (TSX:BNS) | 6.78% | ★★★★★★ |

| Whitecap Ressourcen (TSX:WCP) | 7.29% | ★★★★★★ |

| Enghouse Systems (TSX:ENGH) | 3.45% | ★★★★★☆ |

| Boston Pizza Royalties Einkommensfonds (TSX:BPF.UN) | 8.48% | ★★★★★☆ |

| Sichere Energiedienstleistungen (TSX:SES) | 3.30% | ★★★★★☆ |

| Königliche Bank von Kanada (TSX:RY) | 3.90% | ★★★★★☆ |

| Russel Metals (TSX:RUS) | 4.51% | ★★★★★☆ |

| Kanadische natürliche Ressourcen (TSX:CNQ) | 4.31% | ★★★★★☆ |

| Canadian Western Bank (TSX:CWB) | 3.23% | ★★★★★☆ |

| Firma Capital Mortgage Investment (TSX:FC) | 9.08% | ★★★★★☆ |

Nachfolgend präsentieren wir Ihnen eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

Bank of Montreal (TSX:BMO)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Die Bank of Montreal bietet eine Reihe von Finanzdienstleistungen hauptsächlich in Nordamerika an und verfügt über eine Marktkapitalisierung von ca. 83,74 Mrd. CA$.

Geschäftstätigkeit: Die Bank of Montreal erwirtschaftet ihre Erträge über mehrere Schlüsselsegmente: BMO Capital Markets mit 6,38 Mrd. CA$, BMO Wealth Management mit 7,68 Mrd. CA$, U.S. Personal and Commercial Banking, das 9,04 Mrd. CA$ einbringt, und Canadian Personal and Commercial Banking, das 10,14 Mrd. CA$ beiträgt.

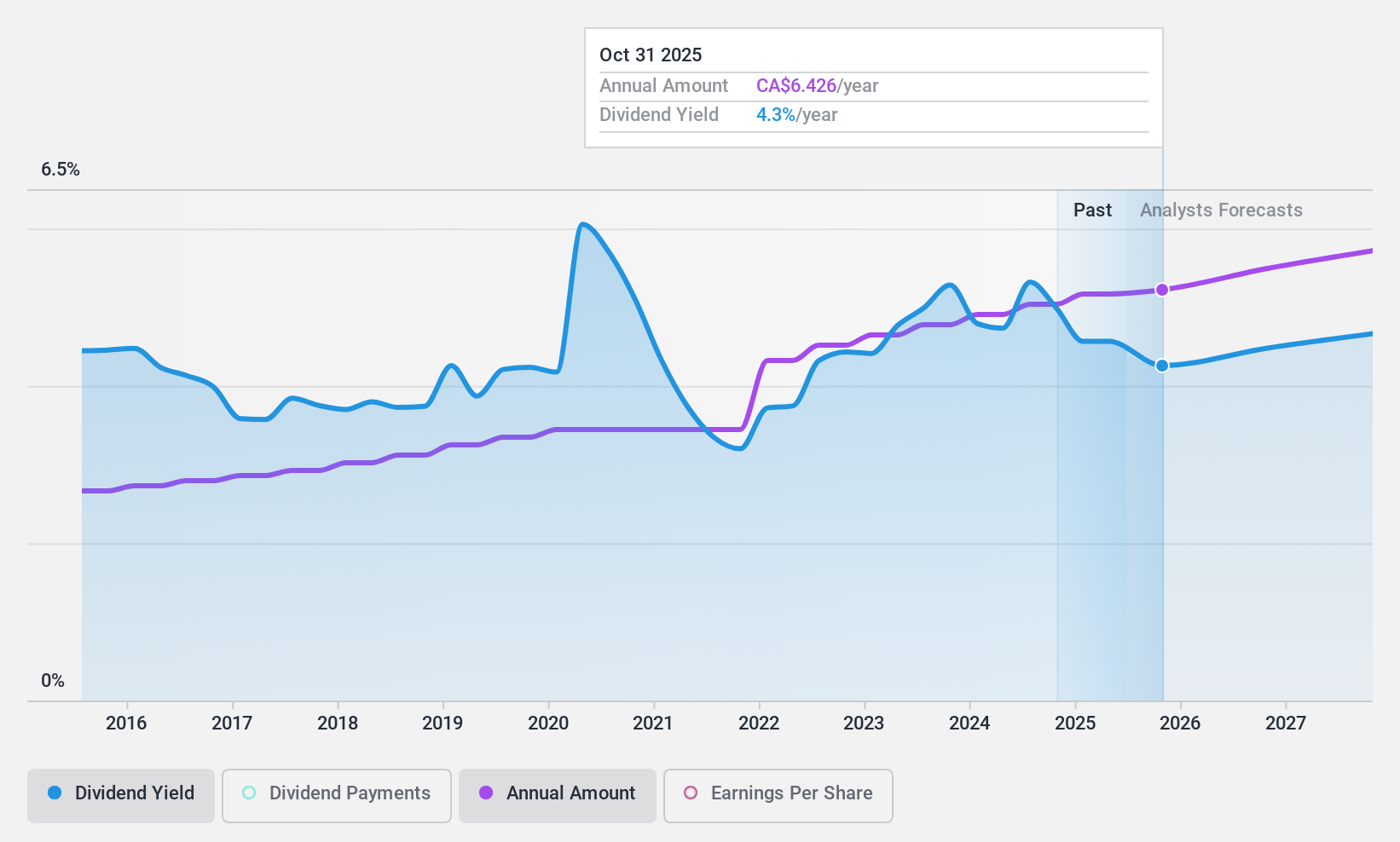

Dividendenrendite: 5,4%

Die Bank of Montreal hat eine aktuelle Dividendenausschüttungsquote von 71,6 %, was bedeutet, dass die Dividenden durch die Erträge gedeckt sind, wobei die Prognose lautet, dass die Deckung in drei Jahren bei 52,8 % liegen wird. Trotz einer niedrigen Dividendenrendite von 5,4 % im Vergleich zum obersten Quartil des kanadischen Marktes (6,62 %) hat die Bank in den letzten zehn Jahren stabile und steigende Dividenden erzielt, was auf eine zuverlässige Ausschüttung an die Aktionäre schließen lässt. Allerdings ist die Wertberichtigung für notleidende Kredite mit 76 % niedrig, was bei einem unerwarteten Anstieg der Zahlungsausfälle ein Risiko darstellen könnte.

- Mehr über die Bank of Montreal erfahren Sie hier in unserem ausführlichen Dividendenbericht.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der Bank of Montreal-Aktien auf dem Markt hin.

Kanadische Imperial Bank of Commerce (TSX:CM)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Canadian Imperial Bank of Commerce (TSX:CM) ist ein diversifiziertes Finanzinstitut, das eine Reihe von Finanzprodukten und -dienstleistungen für Privatpersonen, Unternehmen, den öffentlichen Sektor und institutionelle Kunden in Kanada, den Vereinigten Staaten und anderen internationalen Standorten anbietet und eine Marktkapitalisierung von 61,34 Mrd. CA$ aufweist.

Operative Tätigkeit: Die Canadian Imperial Bank of Commerce erwirtschaftet Erträge in den Segmenten Canadian Personal and Business Banking (8,53 Mrd. CA$), Capital Markets and Financial Services (5,66 Mrd. CA$), U.S. Commercial Banking and Wealth Management (1,75 Mrd. CA$) und Canadian Commercial Banking and Wealth Management (5,37 Mrd. CA$).

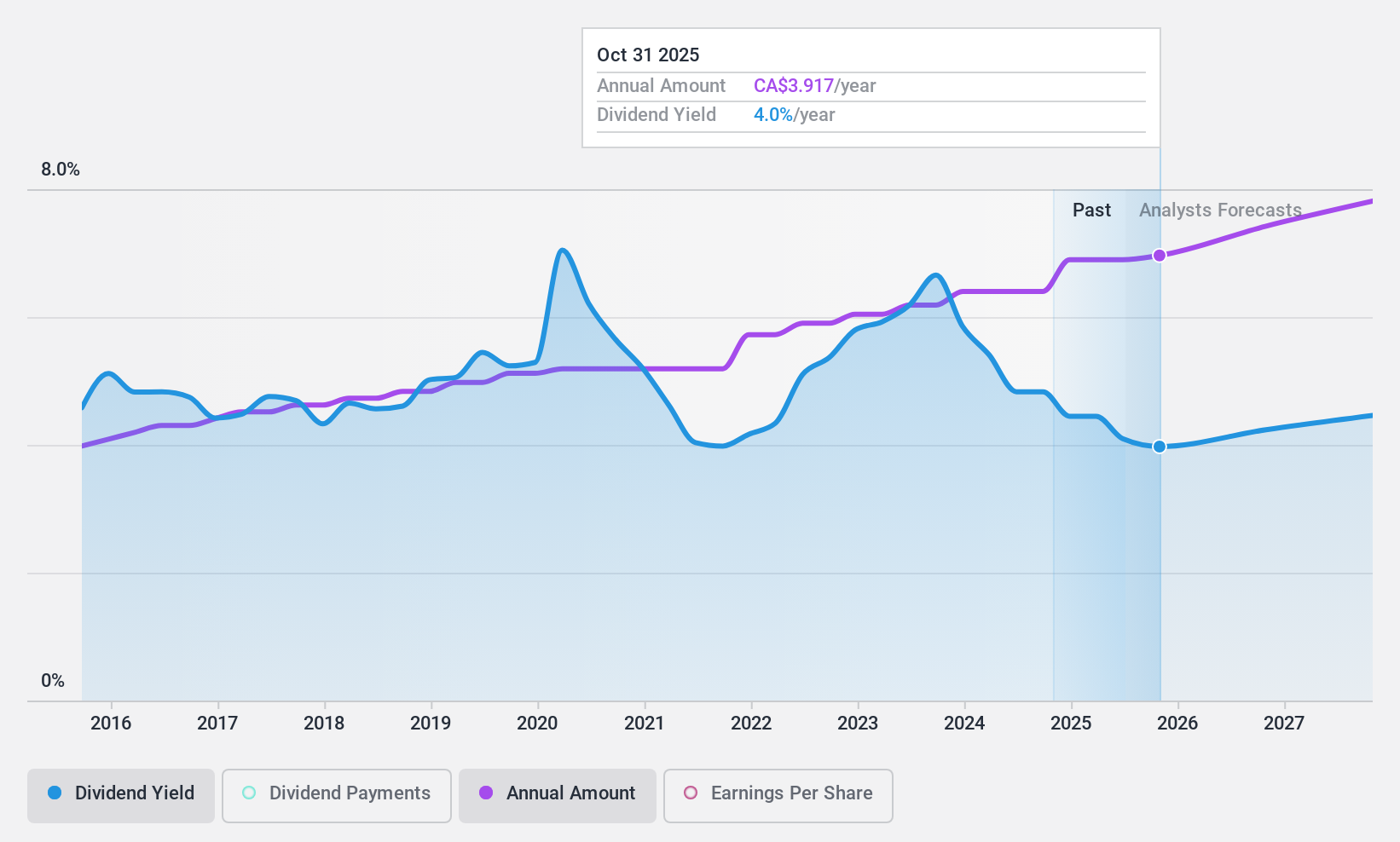

Dividendenrendite: 5,5%

Die Canadian Imperial Bank of Commerce bietet eine Dividendenrendite von 5,53 % und liegt damit unter dem obersten Quartil der kanadischen Dividendenwerte mit 6,62 %. Nichtsdestotrotz hat die Bank in den letzten zehn Jahren konsistente Dividendenzahlungen mit einem stabilen und steigenden Muster gezeigt. Der Kurs liegt 47,9 % unter dem geschätzten fairen Wert, und die Dividenden sind mit einer aktuellen Ausschüttungsquote von 53,9 % und einer prognostizierten Deckung in drei Jahren von 49,9 % gut durch die Erträge gedeckt. Zu den jüngsten Aktivitäten gehören mehrere Emissionen von festverzinslichen Wertpapieren, die die finanzielle Flexibilität des Unternehmens erhöhen, obwohl es im vergangenen Jahr zu einer Verwässerung der Aktionäre kam.

- Lesen Sie hier den vollständigen Dividendenbericht, um ein tieferes Verständnis der Canadian Imperial Bank of Commerce zu erlangen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten darauf hin, dass die Aktien der Canadian Imperial Bank of Commerce auf dem Markt möglicherweise unterbewertet sind.

Leon's Möbel (TSX:LNF)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Leon's Furniture Limited, ein kanadischer Einzelhändler, der sich auf Einrichtungsgegenstände, Matratzen, Haushaltsgeräte und Elektronik spezialisiert hat, hat eine Marktkapitalisierung von ca. 1,56 Mrd. CA$.

Operatives Geschäft: Leon's Furniture Limited erwirtschaftet 2,50 Mrd. CA$ mit dem Verkauf von Einrichtungsgegenständen, Matratzen, Haushaltsgeräten und Elektronik.

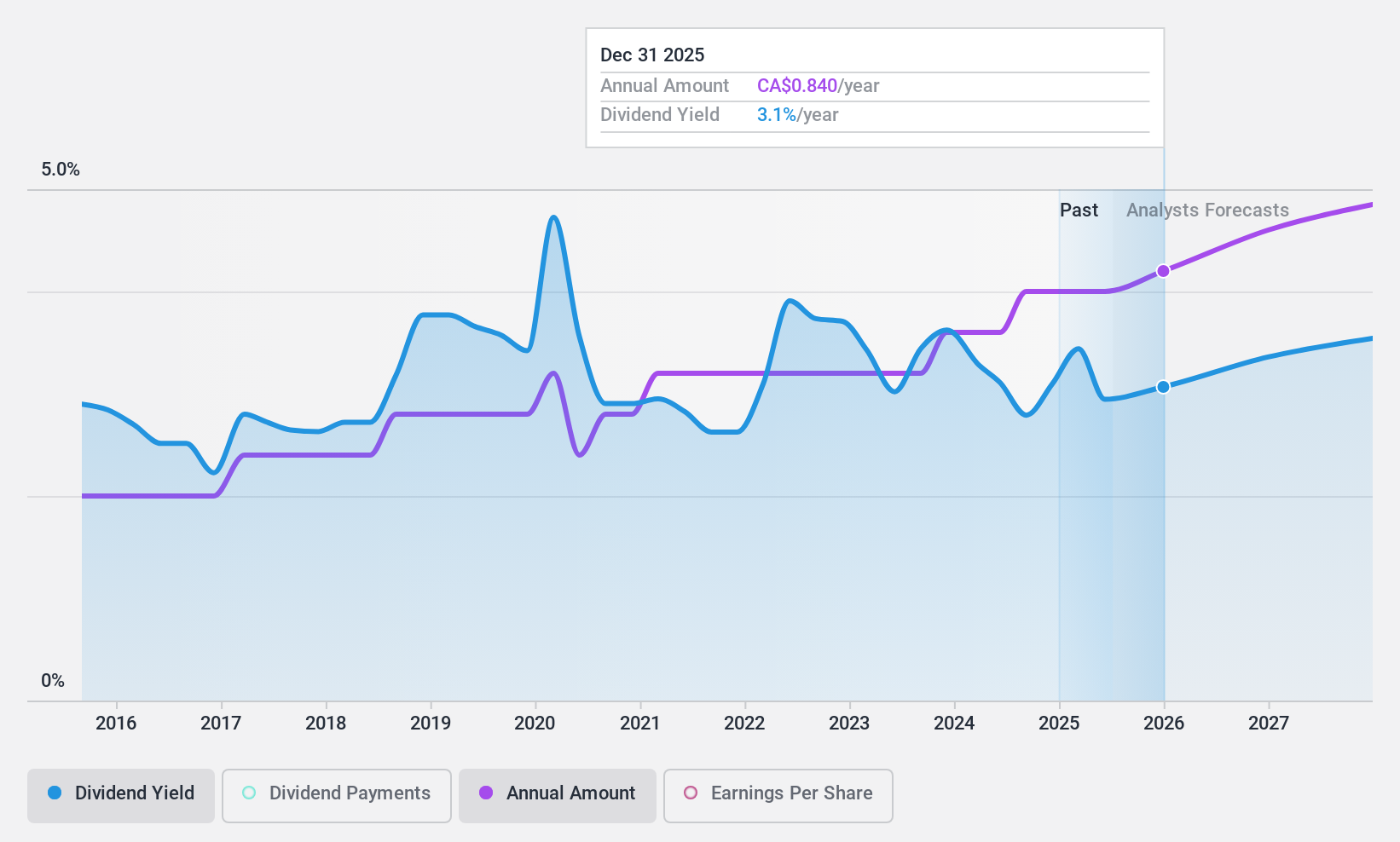

Dividendenrendite: 3,1%

Leon's Furniture Limited weist mit einer Dividende von 0,18 CA$ pro Aktie eine niedrige Dividendenrendite von 3,15 % im Vergleich zum obersten Quartil des kanadischen Marktes mit 6,62 % auf. Dennoch sind die Dividenden mit Auszahlungsquoten von 31,9 % bzw. 25,1 % gut durch Erträge und Cashflows gedeckt. Allerdings war das Unternehmen in den letzten zehn Jahren mit Schwankungen bei den Dividendenzahlungen konfrontiert, was auf eine gewisse Instabilität hindeutet. Die jüngste finanzielle Performance zeigt eine Verbesserung mit einem Umsatzanstieg im ersten Quartal auf 562,25 Mio. CA$ von 513,01 Mio. CA$ im Jahresvergleich und einem Anstieg des Nettogewinns auf 18,82 Mio. CA$ von 12,92 Mio. CA$.

- Schauen Sie sich das Potenzial von Leon's Furniture hier in unserem Dividendenbericht genauer an.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Leon's Furniture niedriger ist, als es die Finanzkennzahlen rechtfertigen würden.

Ideen in Taten umsetzen

- Entdecken Sie die 33 versteckten Perlen in unserem Top TSX Dividend Stocks Screener mit einem einzigen Klick hier.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Schließen Sie sich einer Gemeinschaft intelligenter Investoren an, indem Sie Simply Wall St. nutzen. Es ist kostenlos und liefert Analysen auf Expertenniveau zu den weltweiten Märkten.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die bisher noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.