Lindsay Australia und 2 weitere ASX-Dividendenaktien im Visier

Rezensiert von Simply Wall St

Im vergangenen Jahr verzeichnete der australische Markt einen stetigen Anstieg von 7,5 %, der auch in der letzten Woche anhielt, wobei ein jährliches Gewinnwachstum von 13 % erwartet wird. In diesem Umfeld können Dividendenaktien wie Lindsay Australia besonders attraktiv sein, da sie sowohl Stabilität als auch Einkommenswachstum bieten können.

Die 10 besten Dividendenaktien in Australien

| Name | Dividendenrendite | Bewertung der Dividende |

| Collins Foods (ASX:CKF) | 3.14% | ★★★★★☆ |

| Nick Scali (ASX:NCK) | 5.27% | ★★★★★☆ |

| Fiducian Gruppe (ASX:FID) | 4.11% | ★★★★★☆ |

| Charter Hall Gruppe (ASX:CHC) | 4.05% | ★★★★★☆ |

| Fortescue (ASX:FMG) | 9.29% | ★★★★★☆ |

| Centuria Capital Gruppe (ASX:CNI) | 7.21% | ★★★★★☆ |

| Eagers Automotive (ASX:APE) | 7.10% | ★★★★★☆ |

| Premier Investitionen (ASX:PMV) | 4.54% | ★★★★★☆ |

| Diversifizierte Vereinigte Investition (ASX:DUI) | 3.17% | ★★★★★☆ |

| Australische Vereinigte Investition (ASX:AUI) | 3.59% | ★★★★☆☆ |

Hier ist ein Blick auf ein paar der Auswahlen aus dem Screener.

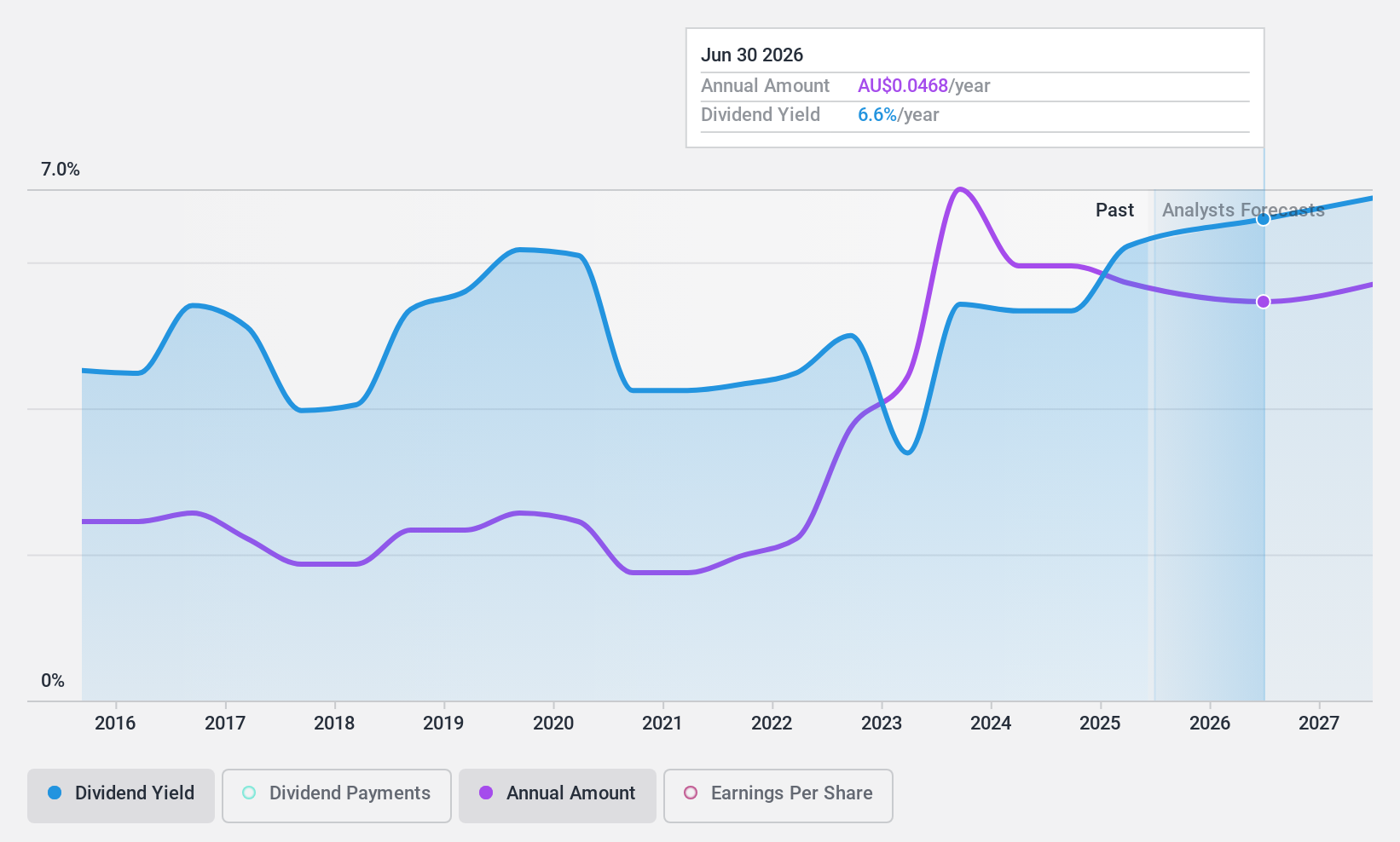

Lindsay Australien (ASX:LAU)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Lindsay Australia Limited ist in Australien tätig und bietet integrierte Transport-, Logistik- und ländliche Versorgungsdienste hauptsächlich für Sektoren wie Lebensmittelverarbeitung und Gartenbau, mit einer Marktkapitalisierung von 293,68 Millionen AUD.

Betrieb: Lindsay Australia Limited erwirtschaftet Einnahmen in erster Linie durch seine Transport- und Landversorgungsaktivitäten, die sich auf insgesamt 571,38 Mio. A$ bzw. 158,73 Mio. A$ belaufen.

Dividendenrendite: 6,4%

Das Dividendenprofil von Lindsay Australia stellt ein gemischtes Szenario dar. Trotz eines Gewinnwachstums von 50,3 % im letzten Jahr war die Dividendenbilanz des Unternehmens in den letzten zehn Jahren unbeständig und die Zahlungen schwankten. Derzeit liegt die Dividendenrendite bei 6,38 % und damit leicht unter der Spitzengruppe auf dem australischen Markt. Sowohl die Erträge als auch die Cashflows untermauern jedoch die Dividenden mit Auszahlungsquoten von 43,7 % bzw. 38,9 %, was auf eine angemessene Deckung und Nachhaltigkeit in der Zukunft hindeutet.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Lindsay Australia-Aktie in diesem Dividendenbericht.

- Die Analyse in unserem Lindsay Australia Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

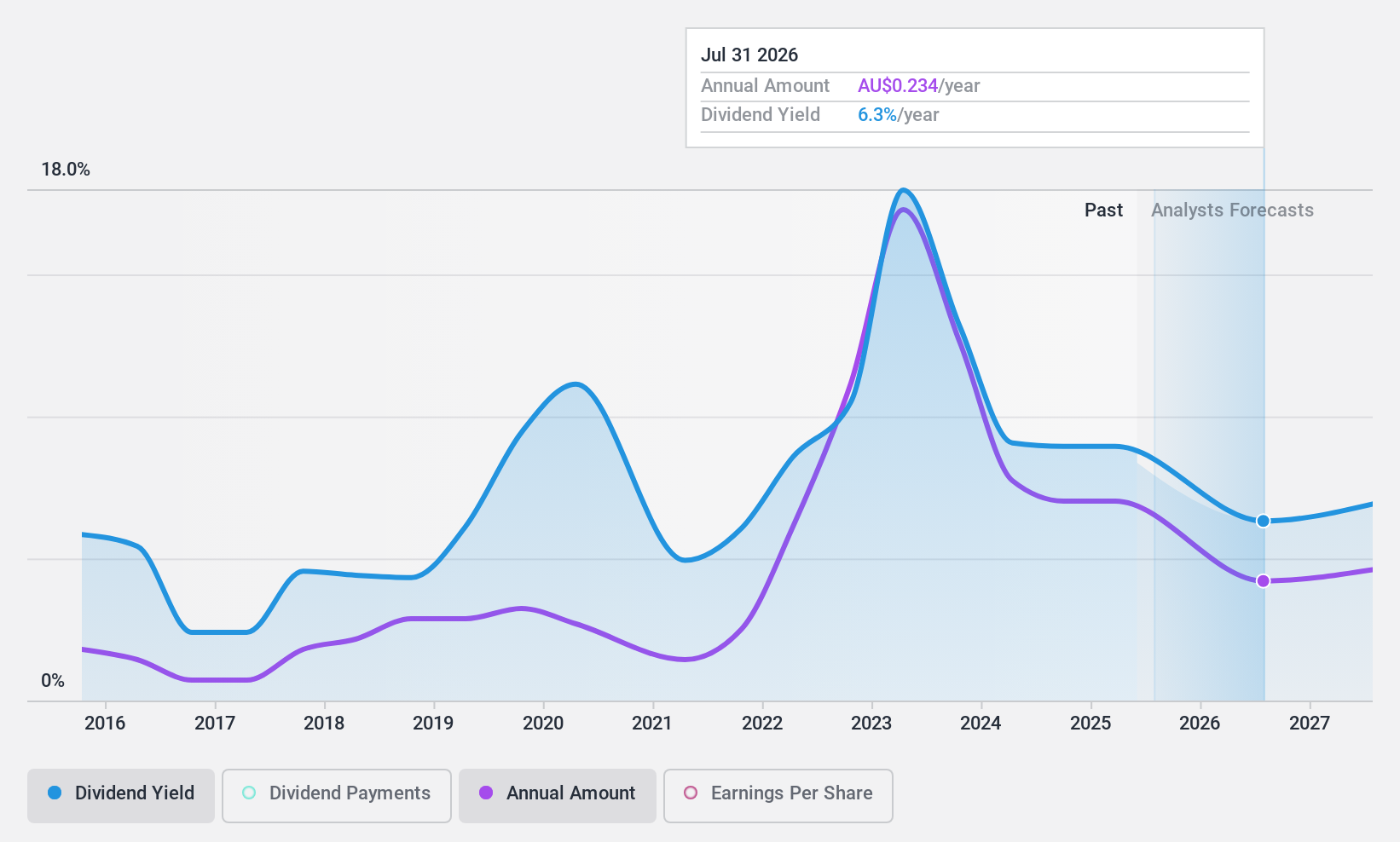

Neue Hoffnung (ASX:NHC)

Simply Wall St Dividende Bewertung: ★★★★☆☆

Überblick: New Hope Corporation Limited, mit einer Marktkapitalisierung von 4,37 Milliarden AUD, ist in der Exploration, Entwicklung, Produktion und Verarbeitung von Kohle, sowie Öl- und Gasgrundstücken tätig.

Betrieb: New Hope Corporation Limited erwirtschaftet 1,88 Mrd. A$ mit dem Kohleabbau in NSW und 48,15 Mio. A$ mit dem Kohleabbau in QLD, einschließlich Treasury und Investitionen.

Dividendenrendite: 8,3%

Die Dividendenrendite von New Hope liegt bei soliden 8,32 % und damit im obersten Quartil der australischen Dividendenwerte, doch ist ihre Nachhaltigkeit fraglich, da die Dividenden kaum durch den Cashflow gedeckt sind (90,2 % Ausschüttungsquote). In den letzten zehn Jahren haben sich die Dividenden trotz einer niedrigen Gewinnausschüttungsquote von 48,4 % als volatil und unzuverlässig erwiesen. Die Aktie wird mit einem erheblichen Abschlag auf den geschätzten Marktwert gehandelt (-32,4 %), aber es wird erwartet, dass die künftigen Erträge jährlich um 6,4 % sinken werden. Zu den jüngsten Veränderungen im Vorstand gehören der Rücktritt von Direktor Todd James Barlow und die Ernennung von Brent Charles Albert Smith, was sich möglicherweise auf die Unternehmensführung und die strategische Ausrichtung auswirken könnte.

- Sehen Sie sich das Potenzial von New Hope hier in unserem Dividendenbericht genauer an.

- Unser Bewertungsbericht hier zeigt, dass New Hope möglicherweise unterbewertet ist.

Super Retail Gruppe (ASX:SUL)

Simply Wall St Dividende Bewertung: ★★★★☆☆

Überblick: Super Retail Group Limited ist in Australien und Neuseeland tätig und spezialisiert sich auf den Einzelhandel von Auto-, Sport- und Outdoor-Freizeitprodukten mit einer Marktkapitalisierung von etwa 3,06 Mrd. AUD.

Geschäftstätigkeit: Die Super Retail Group Limited erwirtschaftet ihre Umsätze durch ihre Segmente, wobei Super Cheap Auto 1,48 Mrd. A$, Rebel 1,30 Mrd. A$ und Boating, Camping und Fishing (ohne Macpac) 876 Mio. A$ beisteuern, neben Macpacs 220,60 Mio. A$.

Dividendenrendite: 5,6%

Die Dividendenhistorie der Super Retail Group zeigt Schwankungen mit erheblichen jährlichen Rückgängen, was ihre Zuverlässigkeit in Bezug auf beständige Erträge in Frage stellt. Dennoch sind die Dividenden mit einer Ausschüttungsquote von 65,5 % und einer Barausschüttungsquote von 28,6 % angemessen durch Gewinne und Cashflows gedeckt. Der Kurs, der 4,9 % unter dem geschätzten fairen Wert liegt, deutet auf die Attraktivität des Unternehmens im Vergleich zu anderen Unternehmen hin, aber die Dividendenrendite von 5,61 % ist im Vergleich zu den führenden australischen Dividendenzahlern zu niedrig. Der prognostizierte durchschnittliche Gewinnrückgang von jährlich 0,4 % in den nächsten drei Jahren könnte die künftigen Ausschüttungen belasten.

- Informieren Sie sich über die Besonderheiten der Super Retail Group in unserem ausführlichen Dividendenbericht.

- Unser fachmännisch erstellter Bewertungsbericht Super Retail Group impliziert, dass der Aktienkurs niedriger als erwartet sein könnte.

Wichtigste Erkenntnisse

- Vertiefen Sie sich in unseren vollständigen Katalog der 27 Top ASX Dividendenaktien hier.

- Haben Sie bei diesen Aktien ein Auge zugedrückt? Verbessern Sie Ihre Verwaltung, indem Sie das Portfolio von Simply Wall St nutzen, in dem intuitive Tools zur Optimierung Ihrer Anlageergebnisse bereitstehen.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und greifen Sie auf unvergleichliche Aktienanalysen für alle Märkte zu.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Super Retail Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.