Stock Analysis

Drei ASX-Wachstumsunternehmen mit hoher Insiderbeteiligung und bis zu 30 % Gewinnwachstum

Reviewed by Simply Wall St

Der australische Markt hat eine robuste Performance gezeigt und ist in der letzten Woche um 1,7 % und im letzten Jahr um 9,2 % gestiegen, wobei für die Gewinne ein jährliches Wachstum von 13 % prognostiziert wird. In einem solch florierenden Umfeld können Wachstumsunternehmen mit einem hohen Insideranteil besonders attraktiv sein, da dies oft das Vertrauen derjenigen signalisiert, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Australien

| Name | Insider-Beteiligung | Ertragswachstum |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 13.6% | 26.7% |

| Katalytische Metalle (ASX:CYL) | 17.1% | 77.1% |

| Liontown Resources (ASX:LTR) | 16.4% | 59.4% |

| Ora Banda Bergbau (ASX:OBM) | 10.2% | 96.2% |

| Biome Australien (ASX:BIO) | 34.5% | 114.4% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 106.4% |

| Hillgrove Ressourcen (ASX:HGO) | 10.4% | 109.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

Flight Centre Travel Gruppe (ASX:FLT)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Flight Centre Travel Group Limited ist als Reiseeinzelhändler tätig und bedient sowohl Freizeit- als auch Unternehmenssektoren in Regionen wie Australien, Neuseeland, Amerika, Europa, dem Nahen Osten, Afrika und Asien mit einer Marktkapitalisierung von etwa 4,96 Milliarden AUD.

Operatives Geschäft: Das Unternehmen erwirtschaftet 1,28 Mrd. A$ im Freizeitbereich und 1,06 Mrd. A$ im Geschäftsreisebereich.

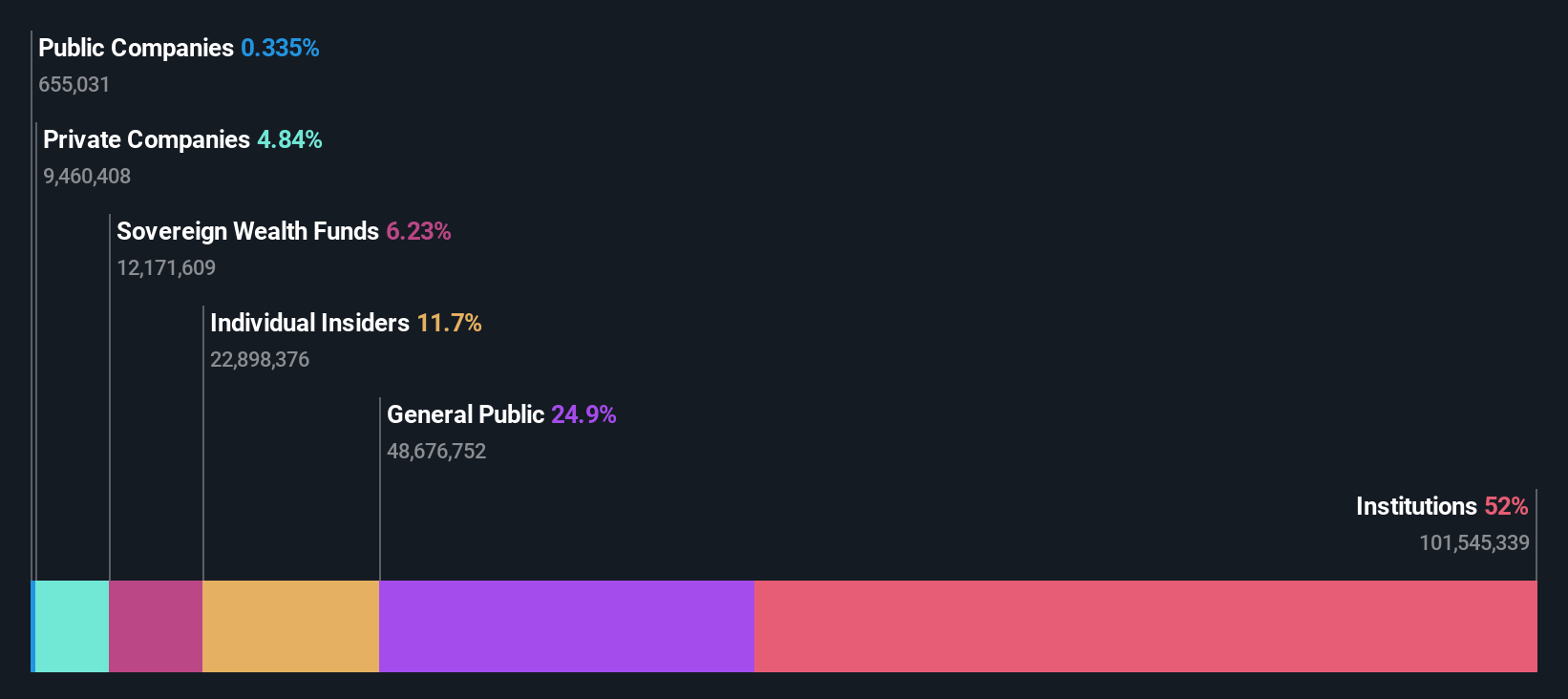

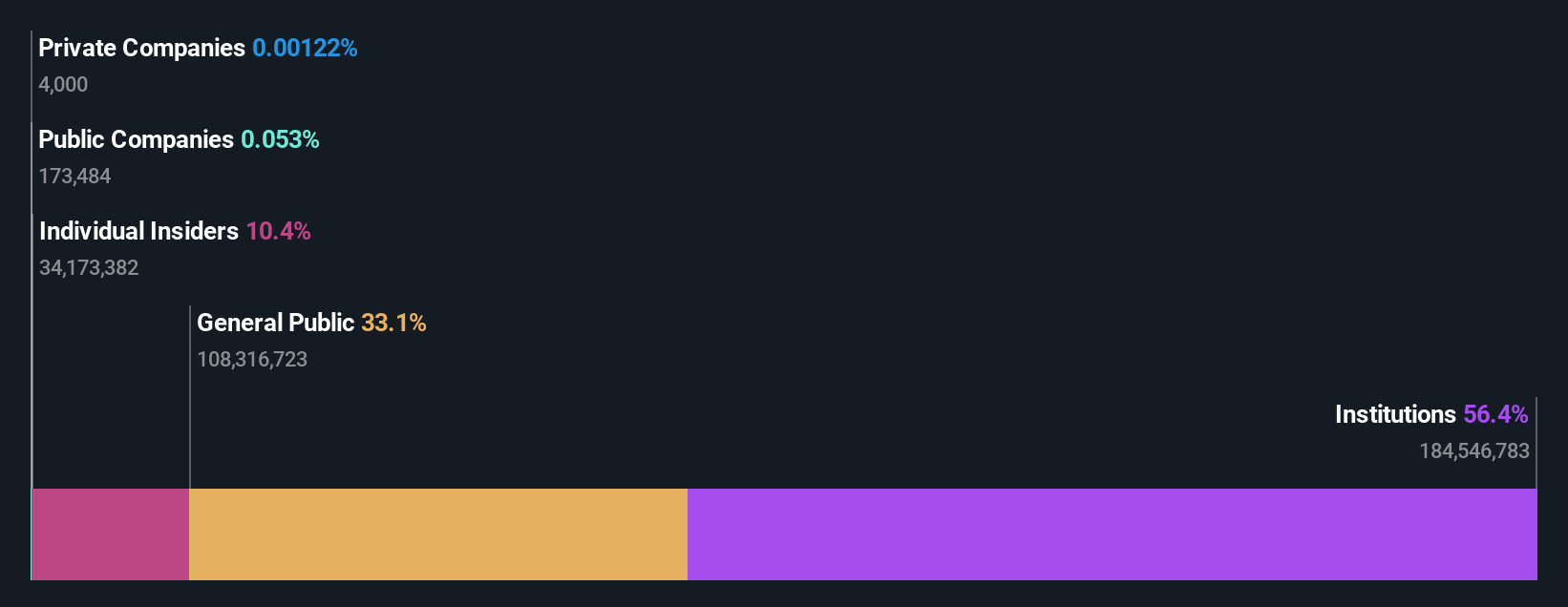

Insider-Besitz: 13.3%

Gewinnwachstumsprognose: 18,8% p.a.

Flight Centre Travel Group, ein bemerkenswertes Unternehmen im australischen Reisesektor, hat vor kurzem die Gewinnzone erreicht und wird mit 27,6 % unter dem geschätzten fairen Wert gehandelt. Das Umsatzwachstum von 9,7 % pro Jahr ist zwar im Vergleich zu wachstumsstarken Benchmarks bescheiden, übertrifft aber den breiteren australischen Markt mit 5,3 %. Es wird erwartet, dass die Erträge jährlich um 18,8 % steigen und damit die Marktprognose von 12,9 % übertreffen. Außerdem wird die Eigenkapitalrendite von Flight Centre in drei Jahren voraussichtlich beeindruckende 21,9 % erreichen.

- Informieren Sie sich hier über die Besonderheiten der Flight Centre Travel Group mit unserem ausführlichen Bericht über die Wachstumsprognose.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Flight Centre Travel Group zu einem niedrigeren Preis gehandelt wird, als es durch seine Finanzdaten gerechtfertigt wäre.

Mineralische Rohstoffe (ASX:MIN)

Simply Wall St Wachstum Bewertung: ★★★★★☆

Überblick: Mineral Resources Limited ist ein diversifiziertes Bergbaudienstleistungsunternehmen, das in Australien, Asien und weltweit tätig ist, mit einer Marktkapitalisierung von ca. 11,28 Mrd. AUD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Umsätze in drei Hauptsegmenten: Lithium (1,60 Mrd. AUD), Eisenerz (2,50 Mrd. AUD) und Bergbaudienstleistungen (2,82 Mrd. AUD).

Insider-Besitz: 11.6%

Gewinnwachstumsprognose: 30,9% p.a.

Mineral Resources Limited ist für ein robustes Wachstum positioniert. Die erwartete Gewinnsteigerung liegt bei 30,89 % pro Jahr und übertrifft damit deutlich die Prognose des australischen Marktes von 12,9 %. Trotz eines Rückgangs der Gewinnmargen von 16,3 % auf 7,9 % bleibt das Umsatzwachstum des Unternehmens mit 12,1 % pro Jahr stark, und die Aktie wird für 40,5 % unter ihrem geschätzten fairen Wert gehandelt. Zu den Herausforderungen gehört die schlechte Deckung der Zinszahlungen durch die Erträge, aber die hohen nicht zahlungswirksamen Erträge und eine prognostizierte Eigenkapitalrendite von 25,5 % deuten auf eine potenzielle Widerstandsfähigkeit hin.

- Werfen Sie einen genaueren Blick auf das Potenzial von Mineral Resources in unserem Bericht zum Gewinnwachstum.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Mineral Resources zu optimistisch sein.

Technologie Eins (ASX:TNE)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Technology One Limited ist ein Anbieter von Unternehmenssoftwarelösungen, der sowohl in Australien als auch international tätig ist, mit einer Marktkapitalisierung von ca. 6,19 Mrd. AUD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz in drei Hauptsegmenten: Softwareverkäufe mit 317,24 Mio. AUD, Unternehmensdienstleistungen mit 83,83 Mio. AUD und Beratungsdienstleistungen mit 68,13 Mio. AUD.

Insider-Besitz: 12.3%

Gewinnwachstumsprognose: 14,4% p.a.

Technology One, ein australisches Softwareunternehmen, weist einen soliden Wachstumspfad auf, da seine Gewinne voraussichtlich um 14,4 % pro Jahr wachsen werden und damit die Prognose des australischen Gesamtmarktes von 12,9 % übertreffen. Unterstützt wird dieses Wachstum durch ein prognostiziertes Umsatzwachstum von 11,1 % pro Jahr, das ebenfalls über dem nationalen Durchschnitt von 5,3 % liegt. Trotz eines hohen Kurs-Gewinn-Verhältnisses von 56,4x im Vergleich zum Branchendurchschnitt von 61,7x profitiert das Unternehmen von einer soliden Insiderbeteiligung und strategischen Vorstandsernennungen, die darauf abzielen, seine SaaS-Fähigkeiten weltweit zu verbessern.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von Technology One zu verstehen.

- Die Analyse in unserem Technology One Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Nächste Schritte

- Klicken Sie sich durch, um den Rest der 88 schnell wachsenden ASX Unternehmen mit hohem Insiderbesitz zu entdecken.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Beteiligungen in einem Portfolio zu konsolidieren und gewinnen Sie Einblicke mit unseren umfassenden Analysetools.

- Erweitern Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.