ASX-Wachstumsunternehmen mit hohem Insider-Besitz und Gewinnwachstum bis zu 120%

Rezensiert von Simply Wall St

Der australische Markt hat sich stabil entwickelt und ist in der letzten Woche unverändert geblieben, während er im letzten Jahr einen Anstieg von 9,9 % verzeichnete und ein jährliches Gewinnwachstum von 14 % erwartet wird. In diesem Zusammenhang können Wachstumsunternehmen mit einem hohen Insideranteil besonders attraktiv sein, da sie oft ein starkes Vertrauen derjenigen signalisieren, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Australien

| Name | Insider-Beteiligung | Ertragswachstum |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 26.6% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 106.4% |

| Hillgrove Ressourcen (ASX:HGO) | 10.4% | 45.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| Botanix Pharmaceuticals (ASX:BOT) | 11.4% | 120.9% |

| Liontown Resources (ASX:LTR) | 16.4% | 62.8% |

| DUG Technologie (ASX:DUG) | 28.1% | 43.2% |

| Chrysos (ASX:C79) | 21.4% | 63.5% |

Wir werden uns ein paar der besten Aktien aus unserem Screener Tool ansehen.

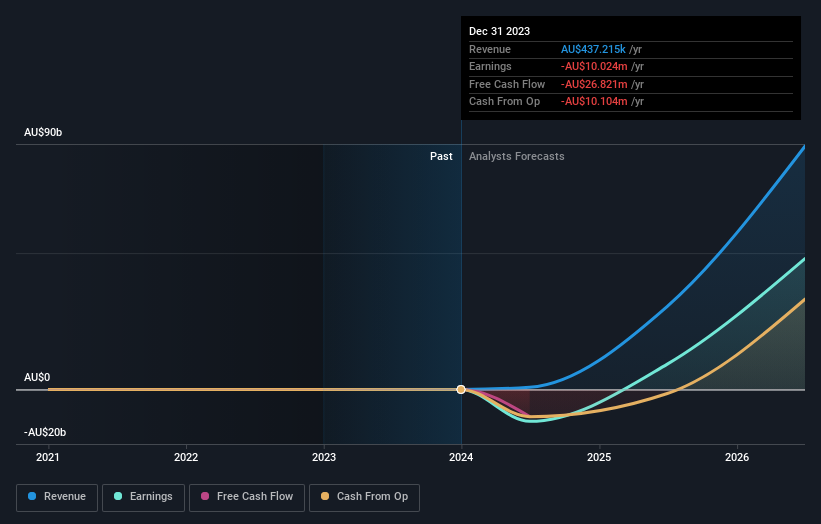

Botanix Pharmazeutika (ASX:BOT)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Botanix Pharmaceuticals Limited, mit Sitz in Australien, konzentriert sich auf die Forschung und Entwicklung von dermatologischen und antimikrobiellen Produkten mit einer Marktkapitalisierung von 574,93 Millionen AUD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus seinen Forschungs- und Entwicklungsaktivitäten in den Bereichen Dermatologie und antimikrobielle Produkte in Höhe von insgesamt 0,44 Mio. A$.

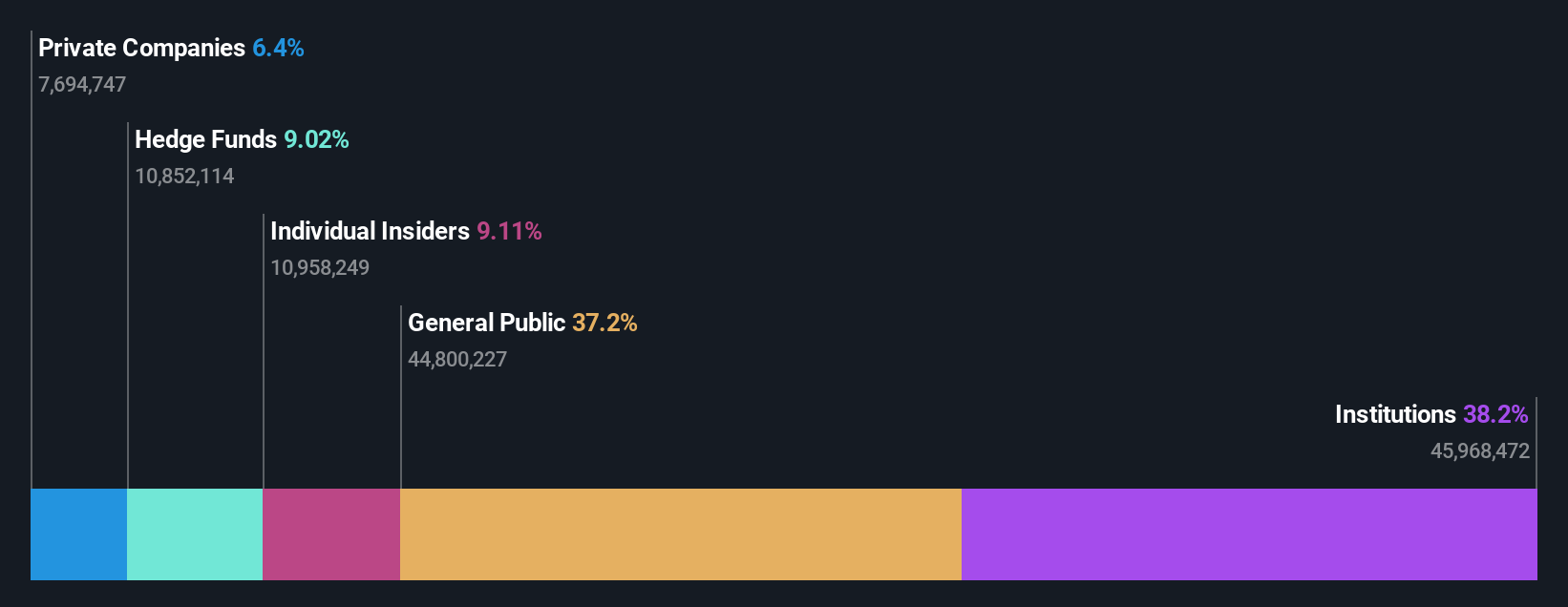

Insider-Besitz: 11.4%

Gewinnwachstumsprognose: 120,9% p.a.

Botanix Pharmaceuticals ist mit einem Jahresumsatz von weniger als 1 Mio. A$ zwar noch klein, aber für ein deutliches Wachstum bereit. Es wird erwartet, dass die Gewinne des Unternehmens jährlich um 120,89 % steigen und damit den Durchschnitt des australischen Marktes übertreffen. Trotz der jüngsten Verwässerung durch die Aktionäre hält Botanix an seiner robusten Prognose fest, die ein jährliches Umsatzwachstum von 120,4 % vorsieht - und damit weit über dem nationalen Durchschnitt von 5,4 % liegt. Die finanziellen Herausforderungen bleiben jedoch bestehen, was sich in der kurzen Liquiditätsspanne von weniger als einem Jahr widerspiegelt.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von Botanix Pharmaceuticals, um ein tieferes Verständnis zu erlangen.

- Nach Überprüfung unseres letzten Bewertungsberichts, könnte der Aktienkurs von Botanix Pharmaceuticals zu optimistisch sein.

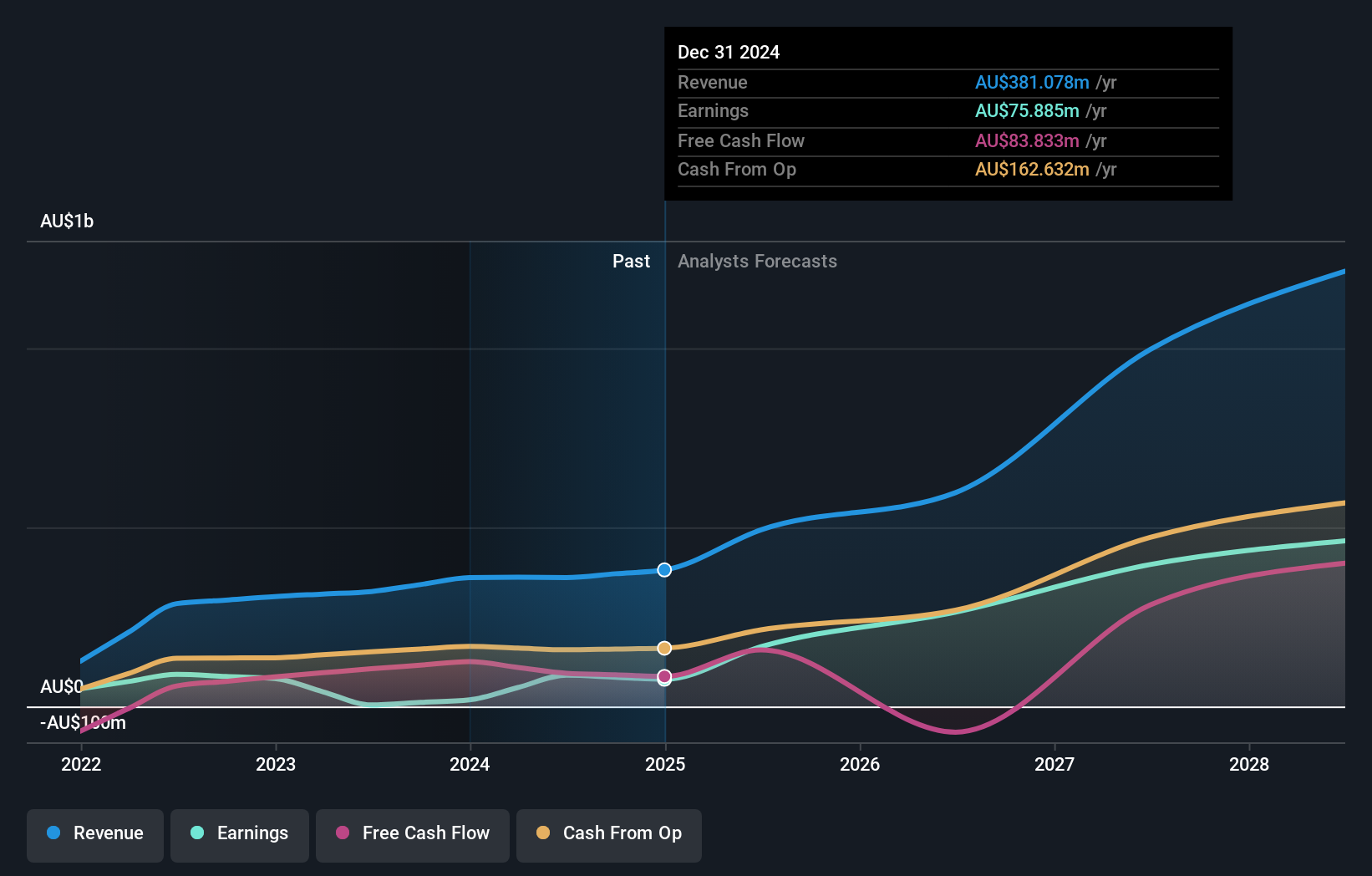

Capricorn Metals (ASX:CMM)

Simply Wall St Wachstum Bewertung: ★★★★★☆

Überblick: Capricorn Metals Ltd ist ein australisches Unternehmen, das sich auf die Bewertung, Exploration, Entwicklung und Produktion von Gold-Liegenschaften konzentriert, mit einer Marktkapitalisierung von etwa 1,85 Milliarden AUD.

Betrieb: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus seinem Karlawinda-Segment in Höhe von ca. 356,94 Mio. AUD.

Insider-Besitz: 12.3%

Gewinnwachstumsprognose: 26,5% p.a.

Capricorn Metals hat eine gemischte finanzielle Leistung gezeigt, wobei die jüngsten beträchtlichen Insiderkäufe das starke Vertrauen des Managements unterstreichen. Trotz eines Rückgangs der Nettogewinnspanne von 25,4 % auf 5,2 % im vergangenen Jahr wird ein jährliches Gewinnwachstum von 26,49 % prognostiziert, das deutlich über dem australischen Marktdurchschnitt von 13,7 % liegt. Das prognostizierte Umsatzwachstum liegt bei 14,3 % jährlich und damit ebenfalls über dem nationalen Marktdurchschnitt von 5,4 %. Allerdings haben einmalige Posten die jüngsten Finanzergebnisse beeinträchtigt.

- Einen detaillierten Einblick in die Performance von Capricorn Metals erhalten Sie in unserem Analystenschätzungsbericht hier.

- Der Bewertungsbericht, den wir zusammengestellt haben, deutet darauf hin, dass der aktuelle Preis von Capricorn Metals überhöht sein könnte.

Temple & Webster Gruppe (ASX:TPW)

Simply Wall St Wachstum Bewertung: ★★★★★☆

Überblick: Temple & Webster Group Ltd ist ein Online-Händler, der sich auf Möbel, Haushaltswaren und Heimwerkerprodukte in Australien spezialisiert hat, mit einer Marktkapitalisierung von ca. 1,21 Mrd. AUD.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet vor allem durch den Online-Verkauf von Möbeln, Haushaltswaren und Heimwerkerartikeln Einnahmen in Höhe von insgesamt ca. 442,25 Mio. AUD.

Insider-Besitz: 12.9%

Gewinnwachstumsprognose: 35,1% p.a.

Die Temple & Webster Group ist für ein robustes Wachstum gerüstet. Es wird erwartet, dass die Gewinne um 35,1 % pro Jahr steigen werden, was über der australischen Marktprognose von 13,7 % liegt. Auch die Einnahmen sollen mit 20,9 % jährlich deutlich über dem nationalen Durchschnitt von 5,4 % liegen. Die Eigenkapitalrendite wird jedoch mit 19 % eher bescheiden ausfallen. Kürzlich kündigte das Unternehmen ein Aktienrückkaufprogramm an, mit dem bis Mai 2025 Aktien im Wert von bis zu 30 Millionen AUD zurückgekauft werden sollen, und unterstreicht damit sein Engagement für den Shareholder Value inmitten seiner Expansionsbemühungen.

- Navigieren Sie durch die Feinheiten der Temple & Webster Group mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser Bewertungsbericht hier zeigt, dass Temple & Webster Group überbewertet sein könnte.

Alles zusammenfassend

- Schalten Sie unsere umfassende Liste von 90 schnell wachsenden ASX-Unternehmen mit hohem Insiderbesitz frei, indem Sie hier klicken.

- Besitzen Sie Aktien dieser Unternehmen? Richten Sie Ihr Portfolio in Simply Wall St ein, um Ihre Investitionen nahtlos zu verfolgen und personalisierte Updates über die Performance Ihres Portfolios zu erhalten.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St, das jedem Anleger kostenloses, umfassendes Wissen über die internationalen Märkte bietet.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Capricorn Metals unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.