Inmitten einer schwierigen Woche für den ASX200, in der es in den meisten Sektoren zu einem allgemeinen Abschwung kam, könnte es für Anleger immer wichtiger werden, die Stabilität und die potenziellen Erträge von Dividendenwerten zu berücksichtigen. In Zeiten von Marktvolatilität und wirtschaftlicher Ungewissheit, die insbesondere durch externe Faktoren wie den deflationären Druck Chinas auf die australischen Industrien beeinflusst werden, können Dividendenwerte einen Anschein von Vorhersehbarkeit und stetigen Erträgen bieten. In diesem Zusammenhang ist es entscheidend zu verstehen, was einen stabilen Dividendenwert ausmacht. Faktoren wie eine beständige Dividendenhistorie, eine solide Finanzlage und Sektoren, die vom aktuellen wirtschaftlichen Gegenwind weniger betroffen sind, sind besonders wichtig.

Top 10 Dividendenaktien in Australien

| Name | Dividendenrendite | Bewertung der Dividende |

| Lindsay Australien (ASX:LAU) | 7.02% | ★★★★★☆ |

| Nick Scali (ASX:NCK) | 5.00% | ★★★★★☆ |

| Fiducian Gruppe (ASX:FID) | 3.98% | ★★★★★☆ |

| Centuria Capital Gruppe (ASX:CNI) | 6.84% | ★★★★★☆ |

| Charter Hall Gruppe (ASX:CHC) | 3.60% | ★★★★★☆ |

| Eagers Automotive (ASX:APE) | 7.15% | ★★★★★☆ |

| Premier Investitionen (ASX:PMV) | 4.70% | ★★★★★☆ |

| Fortescue (ASX:FMG) | 8.65% | ★★★★★☆ |

| Diversifizierte Vereinigte Investition (ASX:DUI) | 3.13% | ★★★★★☆ |

| Ricegrowers (ASX:SGLLV) | 7.75% | ★★★★☆☆ |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

Ampol (ASX:ALD)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Ampol Limited ist in Australien, Neuseeland, Singapur und den Vereinigten Staaten tätig und beschäftigt sich mit dem Kauf, der Raffination, dem Vertrieb und der Vermarktung von Erdölprodukten mit einer Marktkapitalisierung von etwa 8,00 Mrd. AUD.

Operationen: Ampol Limited erwirtschaftet seine Einnahmen über drei Hauptsegmente: Z Energy (5,51 Mrd. A$), Convenience Retail (5,99 Mrd. A$) sowie Fuels and Infrastructure (33,63 Mrd. A$).

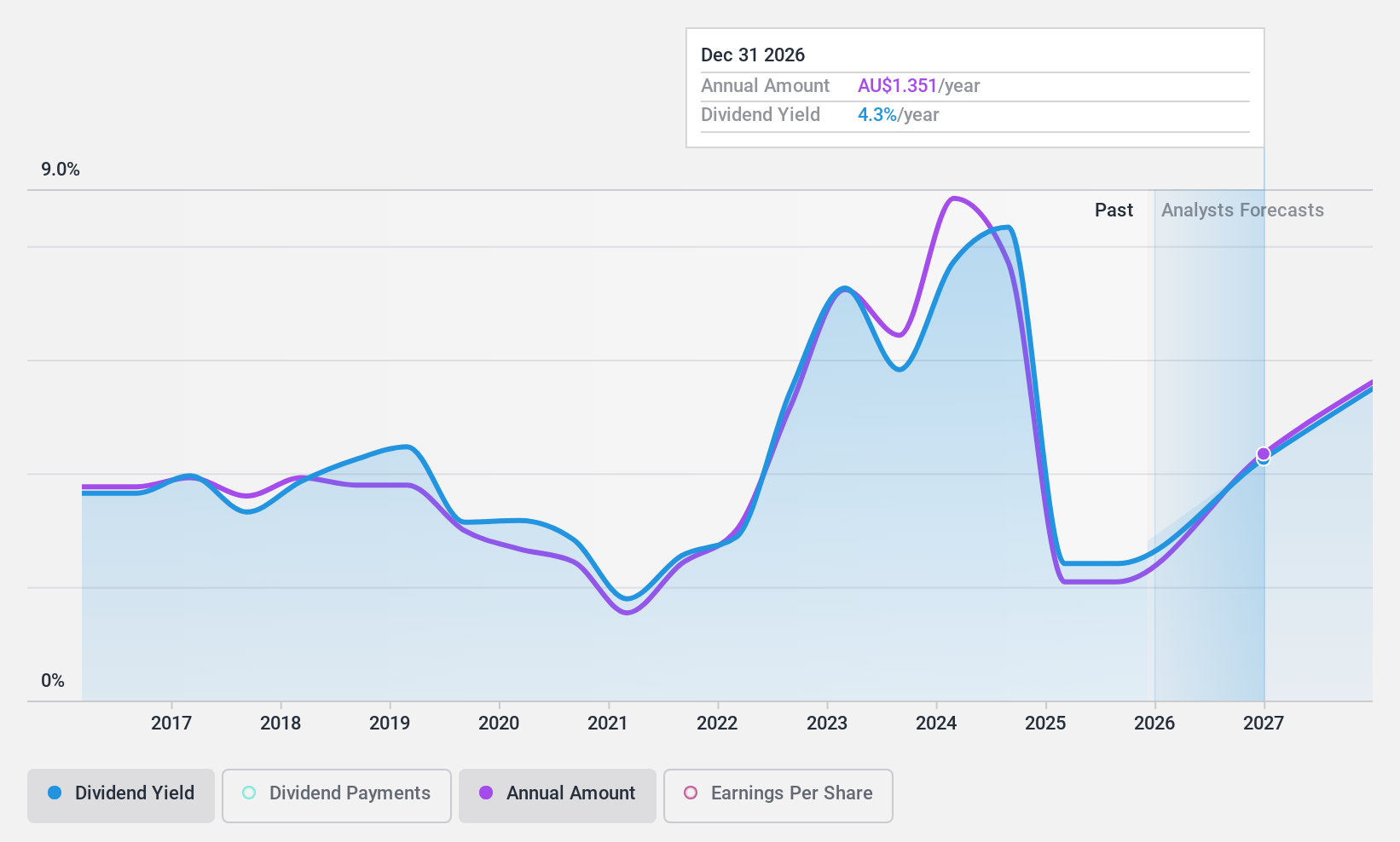

Dividendenrendite: 8,2%

Die Dividendenrendite von Ampol liegt bei wettbewerbsfähigen 8,19 % und gehört damit zu den besten 25 % der australischen Dividendenzahler. Allerdings waren die Dividenden in den letzten zehn Jahren volatil und stehen derzeit unter Druck, da die hohe Ausschüttungsquote von 93,3 % nicht ausreichend durch Erträge oder freien Cashflow gedeckt ist. Obwohl die Aktie 39,1 % unter dem geschätzten fairen Wert gehandelt wird und ein Gewinnwachstum von 8,79 % pro Jahr prognostiziert wird, ist die finanzielle Stabilität von Ampol durch eine hohe Verschuldung gefährdet, was ein zusätzliches Risiko für die Nachhaltigkeit der Dividenden darstellt.

- Lesen Sie hier die vollständige Analyse des Dividendenberichts, um ein tieferes Verständnis von Ampol zu erlangen.

- Einblicke aus unserem jüngsten Bewertungsbericht weisen auf die mögliche Überbewertung der Ampol-Aktien auf dem Markt hin.

Accent Gruppe (ASX:AX1)

Simply Wall St Dividende Bewertung: ★★★★☆☆

Überblick: Accent Group Limited, die in Australien und Neuseeland tätig ist, ist spezialisiert auf den Einzelhandel, den Vertrieb und das Franchising von Lifestyle-Schuhen, Bekleidung und Accessoires mit einer Marktkapitalisierung von rund 1,10 Milliarden AUD.

Operative Tätigkeiten: Die Accent Group Limited erwirtschaftet ihre Umsätze in erster Linie durch ihr Multi-Channel-Einzelhandelsgeschäft, das sich auf Performance- und Lifestyle-Schuhe konzentriert, in Höhe von ca. 1,40 Mrd. AUD.

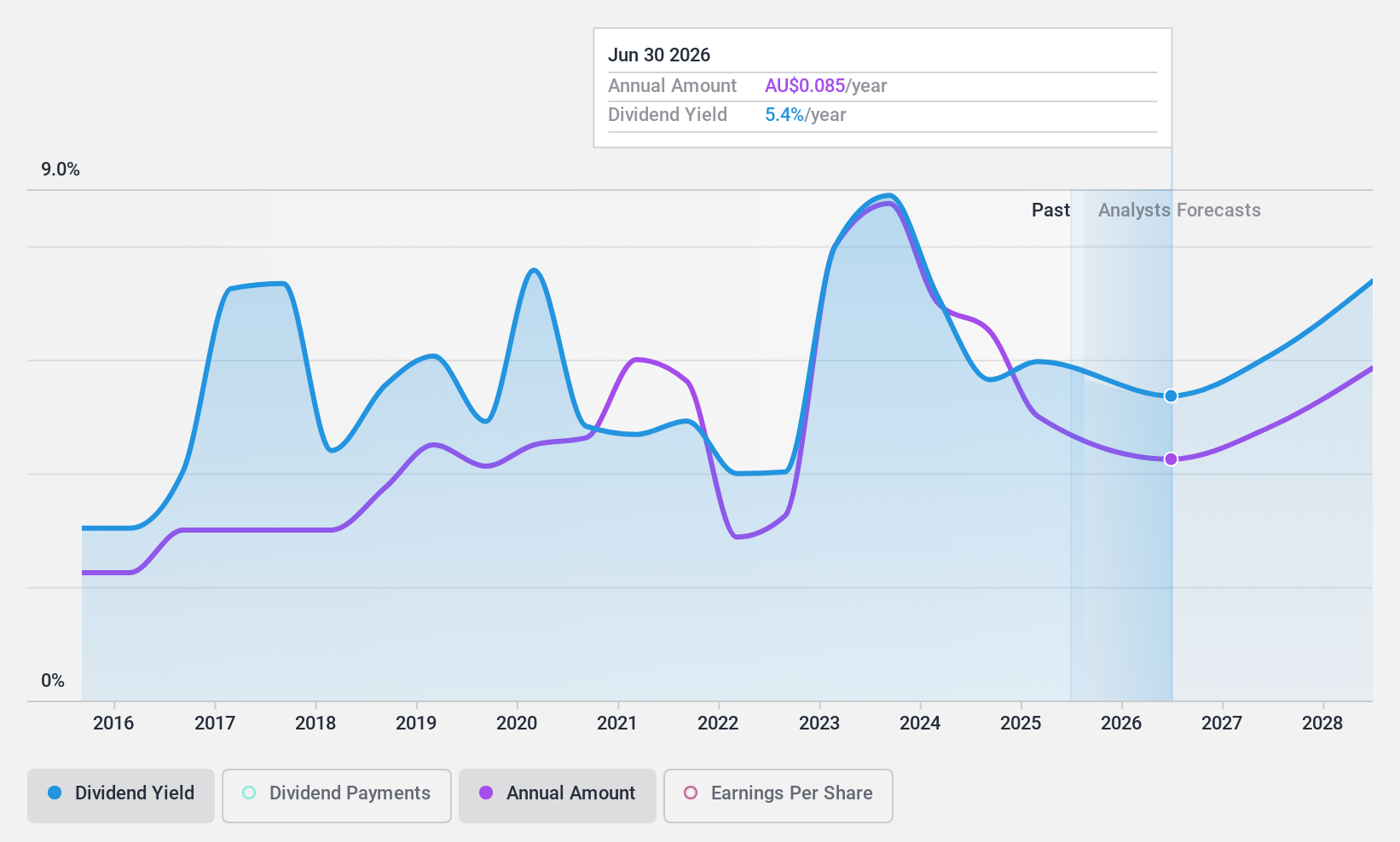

Dividendenrendite: 7,0%

Die Accent Group bietet eine Dividendenrendite von 7 % und gehört damit zu den besten 25 % der australischen Dividendenzahler. Trotz dieser attraktiven Rendite ist die Nachhaltigkeit der Dividenden mit einer Ausschüttungsquote von 107,2 % fraglich, was darauf hindeutet, dass die Zahlungen nicht ausreichend durch die Erträge gedeckt sind. Die Dividenden sind in den letzten zehn Jahren zwar gestiegen, waren aber in diesem Zeitraum unbeständig und unzuverlässig. Die Aktie wird zu 69 % unter dem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung trotz finanzieller Bedenken hinsichtlich der Dividendenstabilität hindeutet.

- Werfen Sie einen genaueren Blick auf das Potenzial der Accent Group in unserem Dividendenbericht.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der Accent Group Aktien auf dem Markt hin.

JB Hi-Fi (ASX:JBH)

Simply Wall St Dividende Bewertung: ★★★★☆☆

Überblick: JB Hi-Fi Limited betreibt eine Einzelhandelskette, die Unterhaltungselektronik und Haushaltsprodukte verkauft, mit einer Marktkapitalisierung von etwa 6,53 Milliarden AUD.

Geschäftstätigkeit: JB Hi-Fi Limited erwirtschaftet seinen Umsatz in drei Hauptsegmenten: The Good Guys (2,66 Milliarden A$), JB Hi-Fi Australia (6,57 Milliarden A$) und JB Hi-Fi New Zealand (0,28 Milliarden A$).

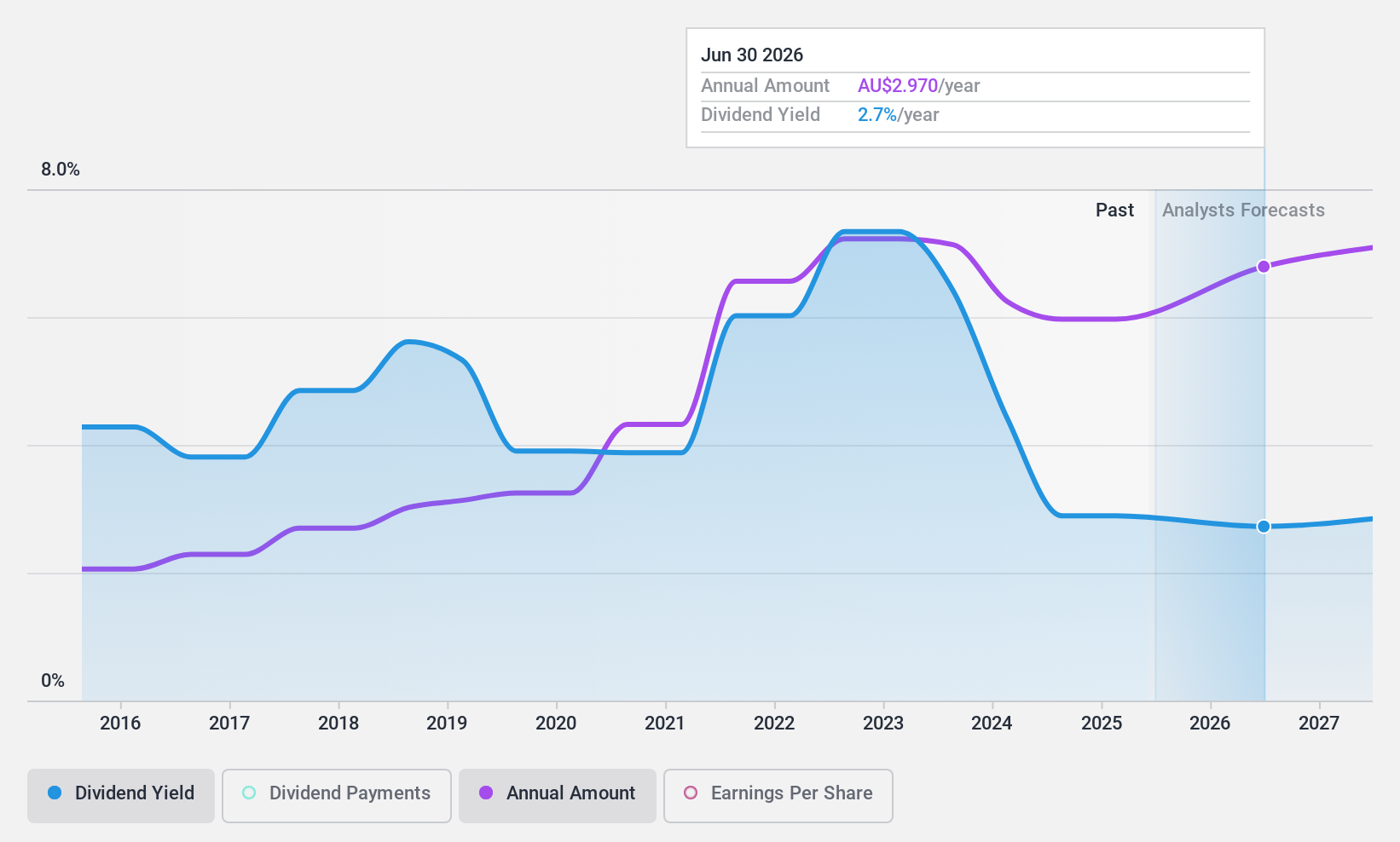

Dividendenrendite: 4,5%

JB Hi-Fi hält eine konservative Barausschüttungsquote von 46,8 % aufrecht, die sicherstellt, dass die Dividenden durch den freien Cashflow gut gestützt werden, obwohl die Dividendenrendite von 4,49 % hinter den führenden australischen Dividendenzahlern zurückbleibt. Die jüngsten Umsatzzahlen zeigen eine gemischte Leistung in den verschiedenen Regionen, wobei JB Hi-Fi Neuseeland ein bemerkenswertes Wachstum verzeichnete. Es wird erwartet, dass die Gewinne des Unternehmens in den nächsten drei Jahren leicht zurückgehen werden, und obwohl die Dividenden in den letzten zehn Jahren gestiegen sind, war ihre Zuverlässigkeit aufgrund der Volatilität der Zahlungen unbeständig.

- Informieren Sie sich über die Besonderheiten von JB Hi-Fi in unserem ausführlichen Dividendenbericht.

- Unser von Experten erstellter Bewertungsbericht JB Hi-Fi impliziert, dass der Aktienkurs zu hoch sein könnte.

Wohin jetzt?

- Werfen Sie einen genaueren Blick auf unsere Top ASX Dividend Stocks Liste mit 27 Unternehmen, indem Sie hier klicken.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Ziehen Sie andere Strategien in Erwägung?

- Erforschen Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Ampol unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.